Lors d'un achat immobilier, le prix affiché n'est jamais le montant final. Entre les droits de mutation, la contribution de sécurité immobilière, les émoluments du notaire et les débours, la facture change fortement selon que le bien est ancien, neuf ou acheté en VEFA. Je détaille ici ce que ces frais couvrent, combien prévoir en 2026 et les leviers concrets pour éviter les mauvaises surprises. Je me limite surtout aux ventes à titre onéreux, car les donations et successions relèvent d'autres règles fiscales.

L'essentiel à retenir pour budgéter un achat immobilier

- Dans l’ancien, je prévois en général 7 à 8 % du prix d’achat pour les frais d’acquisition.

- Dans le neuf ou en VEFA, la facture tombe plutôt à 2 à 3 %.

- Dans la plupart des départements, la part fiscale des droits de mutation atteint désormais 6,3185 % du prix, hors cas particuliers.

- Le notaire collecte surtout des taxes pour l’État et les collectivités ; sa rémunération propre ne représente qu’une partie du total.

- Les meubles vendus avec le bien peuvent réduire l’assiette taxable, mais la ventilation doit rester justifiable et ne pas dépasser 5 % du prix.

- Le bon réflexe reste de simuler le coût total avant la signature du compromis, pas au moment de l’acte final.

Ce que recouvrent les frais de mutation immobilière

Je trouve qu’on mélange souvent trois réalités différentes sous l’étiquette de "frais de notaire". En pratique, les frais de mutation immobilière regroupent surtout des taxes perçues lors du changement de propriétaire, auxquelles s’ajoutent la rémunération réglementée du notaire, les formalités et les débours avancés pour le dossier. Le notaire encaisse, mais il reverse la majeure partie au Trésor public.

| Poste | À quoi il correspond | Ce qu’il faut retenir |

|---|---|---|

| DMTO / taxe de publicité foncière | Taxe liée au transfert de propriété | C’est la part la plus lourde, surtout dans l’ancien. |

| Contribution de sécurité immobilière | Formalité de publicité au fichier immobilier | Elle est fixée à 0,10 % avec un minimum de 15 €. |

| Émoluments du notaire | Rémunération réglementée de l’acte | Elle suit un barème dégressif et supporte la TVA. |

| Formalités et débours | Documents, copies, publications, avances de frais | Montant variable, souvent de quelques centaines d’euros. |

La logique est simple : plus le bien est ancien, plus la fiscalité pèse lourd ; plus l’opération est neuve, plus la charge fiscale est allégée. C’est précisément pour cela que le vrai sujet n’est pas seulement le taux, mais le contexte de la vente. Reste maintenant à voir qui paie quoi, et pourquoi cela change rarement en pratique.

Qui paie quoi lors d'une vente

Le principe de base est clair : c’est l’acquéreur qui supporte les frais d’acquisition. Le vendeur paie d’autres postes, comme les diagnostics obligatoires, l’éventuelle mainlevée d’hypothèque, la commission d’agence si elle lui incombe selon le mandat, ou encore certains frais liés à sa propre situation patrimoniale. Sur le transfert lui-même, la charge repose donc presque toujours sur l’acheteur.

Je rappelle aussi un point qui rassure souvent les acquéreurs : la présence de deux notaires ne double pas la facture. Les émoluments sont partagés entre les offices, sans surcoût pour les parties. En revanche, le dossier peut prendre un peu plus de temps, car les vérifications et les échanges sont plus nombreux.

- L’acheteur règle les droits de mutation et la majeure partie des frais d’acquisition.

- Le vendeur supporte les frais liés à la mise en vente et à sa propre situation fiscale ou bancaire.

- Deux notaires peuvent intervenir, mais le total des frais d’acte reste identique dans la pratique.

- Le choix du notaire est libre ; prendre celui du vendeur ne retire aucun droit à être conseillé par le vôtre.

Une fois cette répartition comprise, le vrai enjeu devient chiffré : combien faut-il réellement prévoir selon que le bien est ancien, neuf ou acheté sur plan ?

Combien prévoir en 2026 selon le type de bien

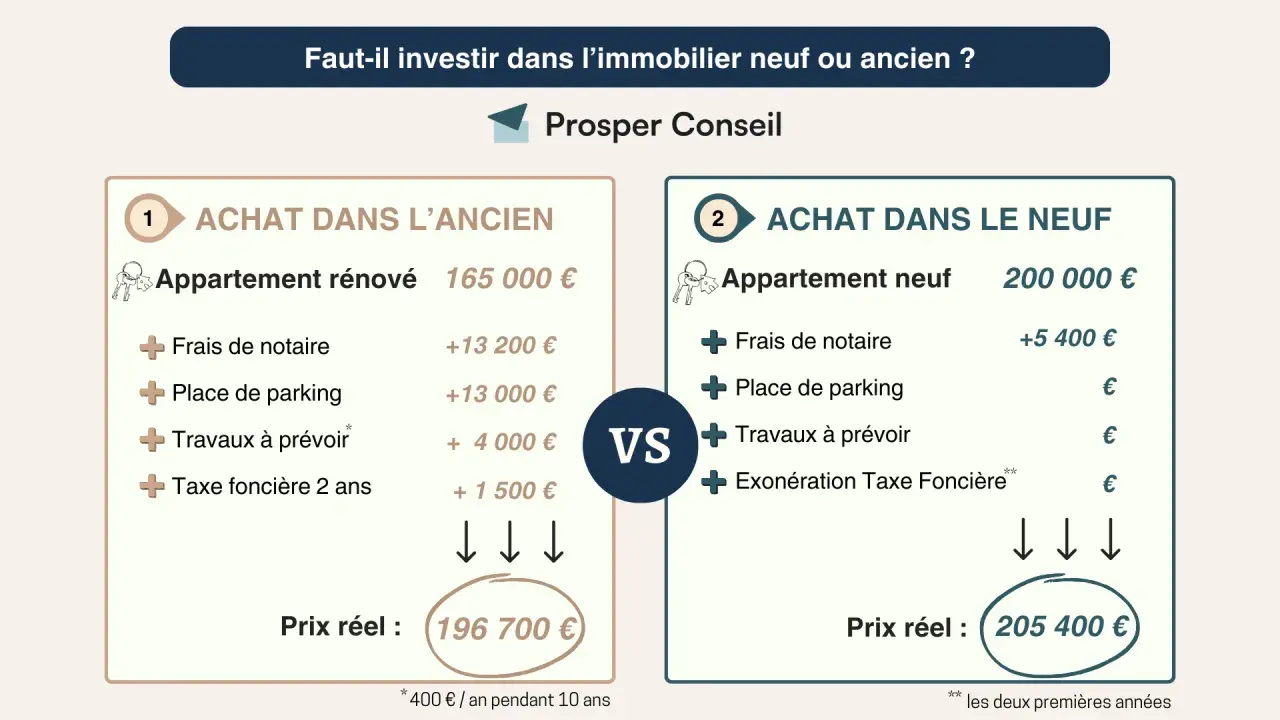

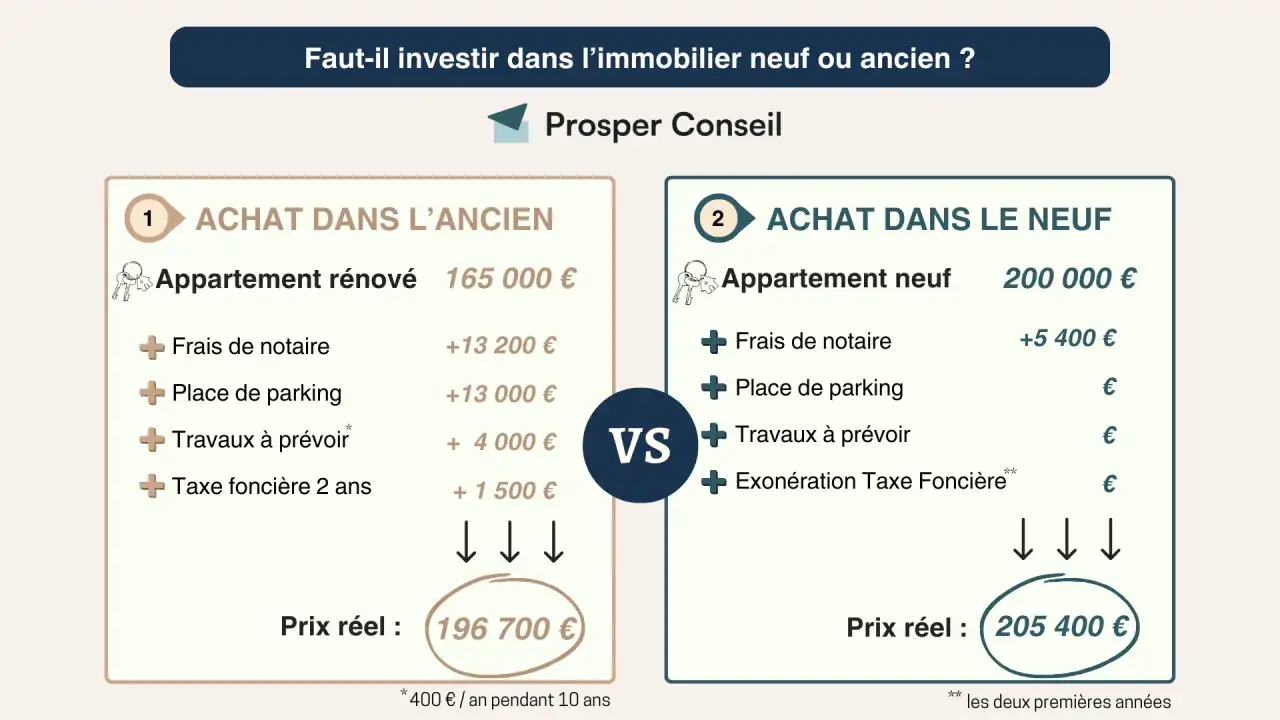

En 2026, la différence entre l’ancien et le neuf reste très nette. Dans la plupart des départements, les ventes d’immeubles anciens sont taxées à un niveau qui porte la part fiscale globale autour de 6,31 % du prix, auxquels s’ajoutent les émoluments et les frais annexes. Pour un logement neuf ou acquis en VEFA, le régime est plus léger, avec des frais d’acquisition généralement compris entre 2 et 3 %.

| Situation | Ordre de grandeur | Ce qui explique l’écart |

|---|---|---|

| Ancien | 7 à 8 % | DMTO au taux plein, CSI, rémunération du notaire, formalités et débours. |

| Neuf ou VEFA | 2 à 3 % | Taxe de publicité foncière réduite et fiscalité allégée sur la mutation. |

| Ancien avec mobilier ventilé | légèrement moins | La base taxable baisse si le mobilier est listé et justifié. |

Le régime du neuf mérite une précision : la TVA est en général intégrée au prix de vente affiché par le promoteur, donc on ne la lit pas comme un supplément ajouté à la fin. C’est l’une des raisons pour lesquelles le coût global paraît plus lisible, même si le montage juridique de la vente est plus technique. Pour passer du pourcentage à un vrai budget, il faut maintenant entrer dans le calcul.

Comment je les calcule sans me tromper

Je procède toujours dans le même ordre, parce que cela évite les oublis. D’abord, je vérifie si le bien est ancien ou neuf. Ensuite, je regarde le département de situation du bien, car le taux de taxe de publicité foncière n’est pas figé partout de la même manière. Enfin, j’ajoute les postes fixes ou quasi fixes : CSI, émoluments, formalités et débours.

| Tranche de prix pour l’acte de vente | Émolument proportionnel HT |

|---|---|

| De 0 à 6 500 € | 3,870 % |

| De 6 500 € à 17 000 € | 1,596 % |

| De 17 000 € à 60 000 € | 1,064 % |

| Au-delà de 60 000 € | 0,799 % |

Ce barème est dégressif, ce qui veut dire que le taux baisse à mesure que la valeur augmente. Pour le lecteur, le point important n’est pas de refaire la formule à la main à chaque fois, mais de comprendre que la rémunération du notaire reste encadrée par la loi et ne suit pas un tarif libre. Sur un bien vendu 200 000 €, on arrive déjà, pour cette seule rémunération, à un peu moins de 2 400 € TTC avant les autres frais réglementés.

À titre d’ordre de grandeur, je retiens souvent un exemple simple : un achat de 200 000 € dans l’ancien peut approcher 16 000 € de frais totaux, alors que le même prix dans le neuf tourne plutôt autour de 5 000 €. Les montants exacts varient selon les débours, la situation locale et les éventuelles particularités du dossier, mais cet écart donne une idée honnête de l’impact fiscal. Il reste cependant plusieurs leviers qui peuvent faire bouger la note, parfois de façon plus intéressante qu’on ne l’imagine.

Ce qui fait monter ou baisser la facture

Le premier levier, c’est la nature du bien. Un bien ancien subit la fiscalité pleine, alors qu’un bien neuf bénéficie d’un régime réduit. Le deuxième levier, plus discret, concerne le mobilier vendu avec le logement : une cuisine amovible, des meubles de terrasse ou du mobilier meublant peuvent être exclus de l’assiette, à condition d’être listés et valorisés correctement.

Je suis prudent sur ce point, parce que l’administration accepte cette ventilation, mais pas comme une zone grise sans preuve. La valeur des meubles doit rester réaliste et, dans la pratique, ne pas dépasser 5 % du prix de vente. Sur un bien à 250 000 €, une ventilation justifiée de 5 000 € peut donc économiser environ 316 € de droits de mutation, ce qui n’est pas énorme à l’échelle du projet, mais ce n’est pas négligeable non plus.

- Si vous êtes primo-accédant et que vous achetez votre résidence principale, la hausse à 5 % du droit départemental ne vous est pas appliquée dans les conditions prévues.

- Si le département n’a pas appliqué la hausse maximale, le total fiscal peut rester plus bas que la moyenne observée en 2026.

- Si le notaire accorde une remise sur ses émoluments, l’effet existe, mais il reste limité à la partie rémunération, pas aux taxes.

- Si vous financez l’achat par crédit, ajoutez encore les frais de garantie et de dossier bancaire, qui ne font pas partie des droits de mutation mais pèsent sur le budget global.

Le point que je surveille le plus, au fond, c’est la base taxable. Une petite erreur de ventilation ou une mauvaise anticipation du régime fiscal coûte souvent plus cher qu’une remise commerciale mal négociée. Une fois ces variables comprises, il ne reste plus qu’à sécuriser les vérifications avant de signer.

Les vérifications qui évitent une mauvaise surprise au compromis

Avant de signer, je vérifie toujours quatre choses : le type exact de bien, le département de situation, la présence éventuelle de mobilier, et le mode de financement. Cela paraît basique, mais c’est précisément là que se glissent les écarts de budget. Un simulateur officiel suffit souvent à cadrer le montant, mais il faut lui donner les bonnes hypothèses, sinon l’estimation reste trompeuse.

Je conseille aussi de demander au notaire ou au conseiller qui suit le dossier une estimation séparant clairement les taxes, la rémunération de l’office et les débours. Cette lecture évite le réflexe courant consistant à croire que tout est "frais de notaire". En réalité, la part fiscale domine largement, et c’est cette part qui bouge le moins.

Le réflexe le plus utile reste simple : chiffrer le coût total avant l’offre définitive, pas après le compromis. C’est là que l’achat devient vraiment rationnel, parce qu’on voit tout de suite si le projet reste confortable une fois les droits de mutation, la CSI et les frais annexes intégrés.

Pour un achat serein, je garde donc cette règle pratique en tête : l’ancien se budgete large, le neuf se budgete avec rigueur, et le détail du dossier fait souvent la différence entre une estimation approximative et un vrai plan de financement. Si l’on veut éviter la mauvaise surprise, il faut regarder le prix affiché comme un point de départ, pas comme le coût final.