La gestion d’une location meublée ne se limite pas à encaisser les loyers : il faut aussi savoir quoi déclarer, où le faire et dans quel ordre. La déclaration LMNP en ligne repose sur deux circuits distincts selon votre régime fiscal : la simple saisie du chiffre d’affaires en micro-BIC ou, au réel, le dépôt d’une liasse puis le report du résultat dans la déclaration personnelle. Je détaille ici la méthode, les délais 2026, les cases à ne pas confondre et les pièges qui font perdre du temps ou de l’argent.

Les repères à garder avant de valider sa déclaration

- En LMNP, les revenus sont imposés dans la catégorie des BIC, pas dans les revenus fonciers.

- En micro-BIC, on déclare le montant brut des recettes, sans déduire les charges.

- Au régime réel, il faut déposer la déclaration de résultat avant la déclaration de revenus personnelle pour obtenir le report automatique.

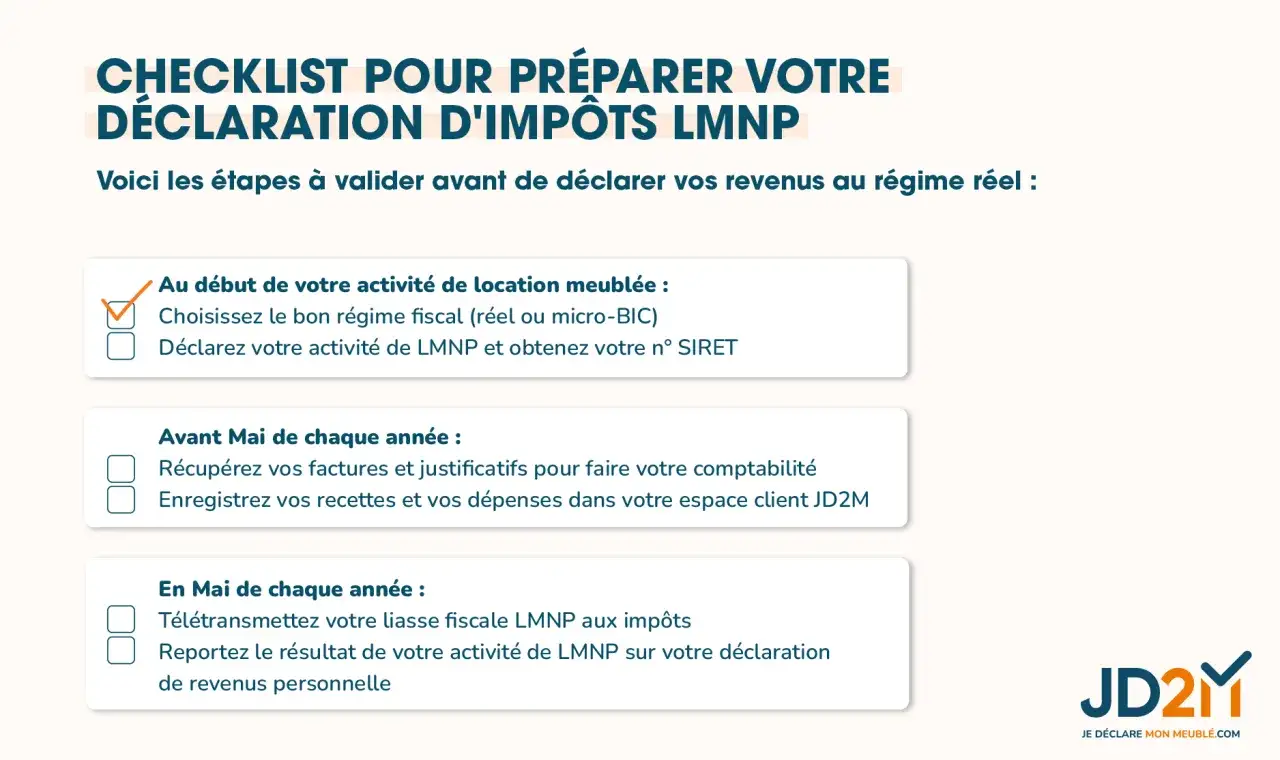

- Le démarrage de l’activité doit être déclaré en ligne dans les 15 jours suivant le premier jour de location.

- En 2026, la déclaration en ligne des revenus 2025 s’ouvre le 9 avril et se termine selon le département le 21 mai, le 28 mai ou le 4 juin.

- Les seuils et les formulaires varient selon qu’il s’agit d’une location meublée classique, d’un meublé de tourisme ou d’une chambre d’hôtes.

Ce que recouvre vraiment la déclaration d’une location meublée

Je commence toujours par clarifier le cadre, parce que c’est là que beaucoup de bailleurs se trompent. En LMNP, les loyers ne sont pas traités comme des revenus fonciers mais comme des bénéfices industriels et commerciaux. Cela change tout : le formulaire, la logique de calcul, les options fiscales et, parfois, le niveau d’imposition final.Pour la location meublée de longue durée, le choix se fait en pratique entre micro-BIC et régime réel. Le micro-BIC simplifie la vie, car l’administration applique automatiquement un abattement forfaitaire. Le régime réel est plus technique, mais il devient intéressant dès que vos charges, vos intérêts d’emprunt, vos frais de gestion ou votre amortissement dépassent l’abattement théorique.

| Régime | Quand il s’applique | Ce que vous déclarez | Point fort | Point de vigilance |

|---|---|---|---|---|

| Micro-BIC | Par défaut si vous restez sous le seuil applicable à votre type de location | Le chiffre d’affaires brut sur la déclaration annuelle | Très simple à remplir | Les charges réelles ne sont pas déductibles |

| Régime réel | De plein droit au-delà du seuil, ou sur option dans certains cas | Une déclaration de résultat, puis le report du résultat fiscal | Charges et amortissements pris en compte | Plus technique et plus sensible aux oublis de pièces |

Le bon réflexe, à mon sens, consiste à regarder l’année des revenus avant tout autre chose. En 2026, vous pouvez encore déclarer des revenus 2025 avec des seuils différents de ceux qui s’appliqueront aux revenus 2026. Une fois ce cadre posé, la vraie question devient : quelle porte d’entrée numérique faut-il utiliser ?

Quelle plateforme utiliser selon votre régime

Il n’existe pas un seul portail « LMNP » universel. En pratique, vous allez croiser trois espaces différents, et chacun a un rôle précis. Je conseille de les distinguer dès le départ pour éviter de chercher le bon formulaire au mauvais endroit.

| Étape | Plateforme | À quoi elle sert | Ce que vous devez avoir sous la main |

|---|---|---|---|

| Début d’activité | Guichet des formalités des entreprises | Déclarer la création de l’activité et obtenir le numéro SIRET | Date de début de location, identité du loueur, adresse du bien, choix fiscal |

| Déclaration annuelle en micro-BIC | Espace particulier sur impots.gouv.fr | Reporter les recettes brutes dans la déclaration complémentaire | SIRET, montant total des loyers encaissés, ventilation éventuelle par type de bien |

| Déclaration annuelle au réel | Espace professionnel ou télétransmission comptable | Déposer la déclaration de résultat et les annexes, puis reporter le résultat | Bilan, compte de résultat, annexes, justificatifs de charges, amortissements |

Le point le plus important est simple : la création d’activité se fait à part. Si vous commencez à louer un bien meublé, la déclaration de démarrage doit être faite dans les 15 jours qui suivent le premier jour de location. C’est cette formalité qui vous permet d’obtenir le SIRET à reporter ensuite dans vos déclarations fiscales. Une fois ce numéro obtenu, le remplissage annuel devient beaucoup plus lisible.

Remplir la déclaration en micro-BIC sans se tromper

Si vous êtes au micro-BIC, la logique est plus directe, mais elle exige une vraie rigueur. Vous devez déclarer le montant brut des recettes, c’est-à-dire les loyers encaissés avant toute déduction. C’est l’erreur la plus fréquente chez les bailleurs débutants : ils soustraient leurs charges « par réflexe », alors qu’au micro-BIC l’abattement est déjà calculé automatiquement par l’administration.

Pour une location meublée classique de longue durée, le seuil de micro-BIC est de 77 700 € pour les revenus 2025 déclarés en 2026. Pour les revenus 2026, le seuil passe à 83 600 €. Je trouve ce point essentiel, parce qu’un bailleur peut croire être encore dans les clous en regardant uniquement l’année civile, alors que le vrai critère est l’année de perception des recettes.

Le raisonnement est encore différent pour certaines locations touristiques. Les meublés de tourisme non classés suivent un plafond plus bas, tandis que les meublés classés et les chambres d’hôtes ont un autre régime. Autrement dit, le type de bien pèse autant que le montant encaissé.

- Connectez-vous à votre espace particulier.

- Ouvrez la déclaration complémentaire des professions non salariées.

- Renseignez le total brut des recettes LMNP.

- Ajoutez votre numéro SIRET si le formulaire le demande.

- Vérifiez que vous n’avez pas retranché de charges par erreur.

Un dernier point compte souvent plus qu’on ne le pense : si vos recettes annuelles sont inférieures à 305 €, il n’y a en principe pas d’impôt à payer sur ce revenu. Mais cela ne dispense pas forcément de tout le reste de la démarche. Quand le micro-BIC est bien compris, le régime réel devient plus simple à comparer, pas à subir.

Déclarer au régime réel sans rater le report

Le régime réel demande davantage de préparation, mais il peut être fiscalement plus efficace. Vous devez d’abord établir votre résultat avec la déclaration de bénéfices industriels et commerciaux, puis le reporter sur la déclaration annuelle complémentaire. Le point technique à ne pas manquer, c’est l’ordre des dépôts : la déclaration de résultat doit partir avant la déclaration d’impôt sur le revenu pour permettre le report automatique.

Le régime réel permet de déduire les frais effectivement supportés dans l’intérêt de l’activité, à condition de pouvoir les justifier. En pratique, cela couvre souvent les intérêts d’emprunt, les frais de gestion, les assurances, certaines réparations, les taxes liées au bien, les honoraires comptables et, surtout, l’amortissement. C’est ce dernier mécanisme qui fait souvent la différence sur la rentabilité nette.

- Charges déductibles : frais de gestion, assurance, intérêts, réparations, comptabilité, taxes liées à l’activité.

- Amortissement : une part du prix du logement et du mobilier peut être étalée comptablement dans le temps.

- Déficit : il peut être imputé sur les revenus LMNP de la même année et des 10 années suivantes.

- Limite : le déficit ne se déduit du revenu global que dans le cas du loueur en meublé professionnel.

Je recommande de préparer le dossier comme un mini-exercice comptable, pas comme une simple saisie fiscale. Si vous attendez la dernière minute, le risque n’est pas seulement l’oubli d’une charge ; c’est aussi la perte du bénéfice du report automatique, ce qui oblige ensuite à reprendre les montants à la main. C’est précisément le genre de détail qui transforme une déclaration correcte en déclaration pénible.

Les erreurs les plus fréquentes et les points qui changent selon le type de location

Les erreurs les plus coûteuses ne sont pas toujours les plus visibles. Ce sont souvent les oublis de base ou les confusions de régime. J’en vois revenir quatre ou cinq chaque année, et elles se répètent parce qu’elles paraissent « logiques » au premier abord.

| Erreur | Conséquence | Correction simple |

|---|---|---|

| Oublier de déclarer le début d’activité | Pas de SIRET, blocage ou incohérence dans la suite | Déclarer l’activité dans les 15 jours suivant le début de location |

| Déclarer le net au lieu du brut en micro-BIC | Montant erroné, risque de rectification | Saisir les recettes encaissées avant toute déduction |

| Remplir la déclaration de revenus avant la liasse au réel | Le report automatique ne se fait pas | Envoyer d’abord la déclaration de résultat BIC |

| Confondre meublé classique et meublé de tourisme | Mauvais seuil, mauvaise rubrique, mauvais abattement | Vérifier le type exact de location avant de saisir |

| Ignorer la CFE ou les cotisations sociales éventuelles | Mauvaise anticipation des coûts réels | Interroger le service des impôts des entreprises et vérifier votre niveau de recettes |

Il y a aussi un point que beaucoup sous-estiment : la courte durée. En location saisonnière, les recettes supérieures à 23 000 € peuvent déclencher des cotisations sociales, pas seulement des prélèvements sociaux classiques. C’est un vrai changement de logique économique, surtout si vous pilotez plusieurs biens ou si vous faites monter le taux d’occupation. C’est pour cela que je ne conseille jamais de lire la fiscalité LMNP sans regarder le type de location concerné.

Les vérifications que je fais avant d’envoyer le dossier

Avant de valider une déclaration, je passe toujours par une vérification courte, mais systématique. Cela évite la plupart des corrections ultérieures, qui prennent toujours plus de temps que prévu. Pour un bailleur, la discipline administrative n’est pas du confort ; c’est un levier de rentabilité.

- Je confirme l’année des revenus déclarés, pour ne pas mélanger 2025 et 2026.

- Je vérifie que le SIRET figure bien sur les formulaires concernés.

- Je compare le montant saisi avec les relevés bancaires ou le logiciel de gestion.

- Je contrôle le régime fiscal choisi pour être certain qu’il correspond au bien et au seuil applicable.

- Je m’assure que la liasse au réel a bien été transmise avant la déclaration de revenus personnelle.

- Je garde tous les justificatifs utiles, surtout si des charges importantes ou un amortissement sont retenus.

Si je devais résumer la logique en une phrase, je dirais ceci : la bonne déclaration LMNP n’est pas celle qui prend le moins de temps, mais celle qui met le bon revenu dans la bonne case, au bon moment, avec le bon régime. C’est cette discipline qui sécurise la fiscalité et évite les rectifications inutiles, surtout quand l’activité commence à prendre de l’ampleur.