Les points clés à garder en tête

- La location meublée relève des BIC, pas des revenus fonciers.

- En 2026, le micro-BIC classique est ouvert jusqu’à 83 600 € de recettes annuelles avec un abattement de 50 %.

- Le régime réel devient souvent plus pertinent dès que le crédit, les travaux, le mobilier et les charges pèsent lourd.

- La CFE reste à anticiper et la TVA n’apparaît que dans des cas bien particuliers.

- Depuis la réforme fiscale de 2025, la revente doit être pensée dès l’achat, pas au moment de la sortie.

Ce que recouvre une location meublée en direct

Quand je parle de location meublée sans gestion déléguée, je parle d’un bien loué directement par le propriétaire, sans exploitant commercial qui encaisse les loyers à sa place. C’est le schéma le plus courant pour un appartement loué à l’année: vous choisissez le locataire, vous signez le bail, vous suivez les éventuels travaux et vous gardez la main sur la stratégie.

Le point de départ fiscal est simple: les revenus tirés d’un logement meublé sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC). Le logement doit aussi être réellement meublé, avec un niveau d’équipement suffisant pour permettre de dormir, manger et vivre normalement. En pratique, il faut au minimum une literie avec couette ou couverture, des plaques de cuisson, un four ou un micro-ondes, un réfrigérateur, de la vaisselle, des ustensiles de cuisine, une table et des sièges.

Le statut de loueur non professionnel se juge au niveau du foyer fiscal. Vous restez en LMNP si vos recettes annuelles sont inférieures à 23 000 € ou si elles restent inférieures au montant des autres revenus d’activité du foyer. C’est important, parce qu’un investissement bien pensé sur le plan locatif peut devenir moins intéressant si le statut bascule sans que vous l’ayez anticipé.

- Vous gérez vous-même la relation locative, donc aussi les vacances, les relances et l’entretien courant.

- Vous n’êtes pas dans le schéma d’une résidence exploitée par un opérateur avec bail commercial.

- Vous assumez les arbitrages entre loyer, remise en état et renouvellement du mobilier.

- Vous devez déclarer l’activité dès le démarrage pour obtenir un SIRET.

C’est justement cette autonomie qui rend le choix fiscal plus important que dans une résidence exploitée par un tiers. Et c’est là qu’il faut regarder de près le duo micro-BIC / régime réel.

Micro-BIC ou régime réel, le vrai arbitrage fiscal

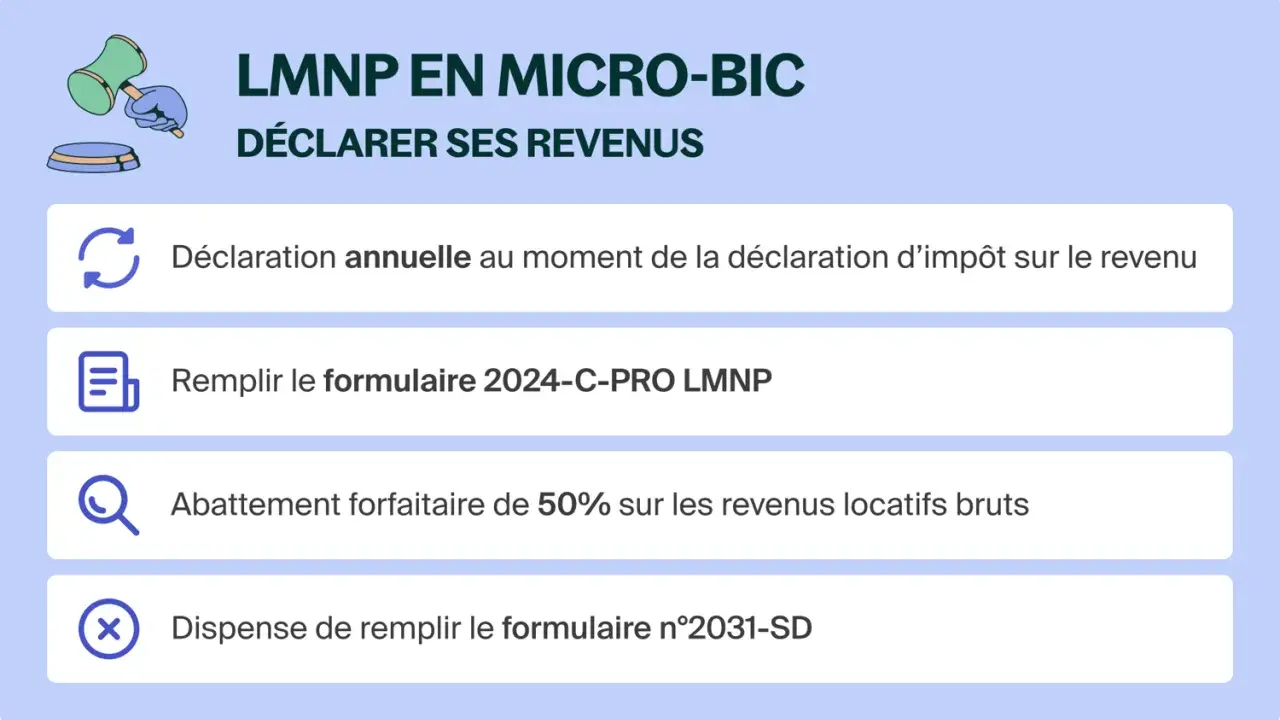

En 2026, pour une location meublée classique, le micro-BIC reste ouvert jusqu’à 83 600 € de recettes annuelles. Son intérêt est clair: la gestion est simple, l’administration est légère et vous bénéficiez d’un abattement forfaitaire de 50 % sans avoir à détailler vos charges réelles. En contrepartie, vous ne déduisez ni vos frais réels ni l’amortissement.

| Critère | Micro-BIC | Régime réel | Ce que j’en retiens |

|---|---|---|---|

| Seuil de recettes | Jusqu’à 83 600 € en 2026 | Pas de plafond de même nature | Le réel s’impose surtout quand l’activité grossit ou devient plus coûteuse. |

| Base imposable | Recettes - 50 % | Recettes - charges - amortissements | Le réel gagne vite quand le bien est financé à crédit ou récemment rénové. |

| Charges déductibles | Non | Oui | Les frais de crédit, de comptabilité, de copropriété ou de travaux changent tout. |

| Amortissement | Non | Oui | C’est souvent l’arme fiscale la plus puissante du meublé en direct. |

| Formalisme | Très léger | Plus technique | Le réel mérite presque toujours un accompagnement comptable. |

Dans la pratique, je conseille de simuler les deux régimes sur au moins trois ans. Si vos charges sont faibles et que vous cherchez la simplicité, le micro-BIC peut suffire. Si vous financez le bien à crédit, si vous partez sur un mobilier de qualité ou si vous avez des travaux au démarrage, le régime réel devient souvent plus rationnel. À noter aussi: si vous dépassez le plafond pour la première ou la deuxième année, la règle fiscale permet encore, dans certains cas, de rester au micro-BIC une année supplémentaire.

Une fois ce choix posé, la vraie question devient celle des charges que vous pouvez faire passer au résultat, et c’est là que le régime réel prend tout son sens.

Ce que vous pouvez déduire au réel et pourquoi l’amortissement change la donne

Le régime réel n’est pas seulement un régime plus technique. C’est surtout un régime qui colle mieux à la réalité économique d’un investissement locatif meublé: un bien coûte, s’use, se répare et se renouvelle. Si vous avez des charges réelles élevées, le réel transforme cette réalité en avantage fiscal.

Les charges qui reviennent souvent

- Les intérêts d’emprunt et les frais liés au financement.

- L’assurance propriétaire non occupant et, selon le cas, les garanties de prêt.

- La taxe foncière, lorsqu’elle reste à votre charge.

- Les charges de copropriété non récupérables.

- Les honoraires de comptable et les frais de gestion.

- Les petites réparations, l’entretien et le remplacement de mobilier.

- Les frais de publicité, de mise en location ou d’état des lieux s’ils sont justifiés.

Lire aussi : Fin Pinel - Investissement locatif 2026 - Gérer et alternatives

L’amortissement, ce n’est pas un gadget

L’intérêt majeur du réel, c’est l’amortissement: vous répartissez comptablement le coût du logement et du mobilier sur leur durée d’usage. Je vois souvent le bâti amorti sur plusieurs dizaines d’années et le mobilier sur une durée plus courte, mais le plan doit toujours rester cohérent avec la réalité du bien. C’est cette mécanique qui peut faire baisser très fortement le bénéfice imposable sans diminuer le loyer encaissé.

Exemple simple: avec 12 000 € de loyers annuels, 3 200 € de charges et 4 000 € d’amortissement, votre résultat fiscal tombe bien plus bas que dans un micro-BIC taxé sur 6 000 € de base après abattement. C’est souvent là que la différence se joue, pas dans le taux d’impôt lui-même.

Si, après charges et amortissements, vous constatez un déficit, il reste reportable pendant 10 ans sur les revenus issus de la location meublée non professionnelle. En revanche, ce déficit ne vient pas effacer votre salaire ni vos autres revenus d’activité. C’est une règle qu’on oublie trop souvent au moment de construire un plan de trésorerie.

Une fois cette mécanique comprise, il faut encore respecter les démarches et les taxes qui restent dues, même quand le résultat fiscal est bien optimisé.

Les démarches fiscales et sociales à ne pas rater

Le piège classique, ce n’est pas de mal choisir son régime. C’est de bien choisir le régime, puis d’oublier une formalité ou une taxe annexe. En location meublée en direct, je vérifie toujours les mêmes points au départ.

| Étape | Quand | Ce qu’il faut retenir |

|---|---|---|

| Déclaration de début d’activité | Dans les 15 jours | Elle permet d’obtenir un SIRET via le guichet des formalités des entreprises. |

| Déclaration en micro-BIC | Chaque année | Les recettes brutes sont reportées sur la déclaration complémentaire 2042-C PRO. |

| Déclaration au réel | Chaque exercice | Une liasse 2031-SD est déposée au service des impôts des entreprises, puis le résultat est repris sur la 2042-C PRO. |

| CFE | Première année puis chaque année selon la situation | La location meublée est en principe concernée; la première année, la déclaration 1447-C-SD est à prévoir avant le 31 décembre. |

| TVA | Cas particuliers | En location meublée classique, elle n’est généralement pas due; elle devient un sujet si l’activité ressemble à de la para-hôtellerie. |

Sur la partie sociale, je reste vigilant: la location meublée en direct n’implique pas automatiquement des cotisations sociales, mais les revenus soumis aux prélèvements sociaux restent à traiter correctement. La documentation fiscale 2026 mentionne un taux global de 18,6 % pour les revenus concernés. Si vous basculez vers de la courte durée, le cadre peut changer rapidement et il faut alors vérifier le seuil des 23 000 € et les règles applicables à votre situation.

La TVA, elle, ne concerne en principe pas le meublé résidentiel classique. Elle entre en jeu surtout quand vous rendez au moins trois services de type hôtelier parmi le petit déjeuner, le nettoyage régulier, la fourniture de linge et la réception de la clientèle. Dans un investissement classique sans gestion déléguée, ce n’est pas le sujet principal, mais il faut savoir où est la frontière.

Une fois ces contraintes posées, le sujet suivant est souvent celui qui fait basculer la rentabilité: la sortie du bien.

La revente mérite d’être pensée dès l’achat

C’est ici que beaucoup d’investisseurs raisonnent trop vite. Le rendement annuel peut sembler très bon sur le papier, mais la fiscalité de sortie peut modifier nettement la performance globale. En LMNP, la revente relève en principe du régime des plus-values immobilières des particuliers, avec une exonération d’impôt sur le revenu après 22 ans de détention et de prélèvements sociaux après 30 ans.

Le point de vigilance a changé depuis la réforme de 2025: les amortissements pratiqués au régime réel sont désormais réintégrés dans le calcul de la plus-value de cession. Le ministère de l’Économie précise toutefois que certaines résidences avec services, comme les résidences étudiantes, seniors ou pour personnes handicapées, sont traitées à part. Concrètement, cela veut dire qu’un régime réel très performant à l’exploitation peut être un peu moins favorable à la sortie qu’il ne l’était avant.

- Si vous gardez le bien longtemps, l’impact de la réforme se dilue.

- Si vous vendez à moyen terme, le gain fiscal annuel doit être comparé au coût potentiel à la sortie.

- Si vous achetez à crédit, le couple “cash-flow + fiscalité de revente” doit être modélisé ensemble.

- Si le bien est pensé comme une opération courte, je suis beaucoup plus prudent sur les hypothèses de rentabilité.

Je considère donc la revente comme un test de vérité: si le montage reste solide après impôt, après amortissement et après frais d’entrée, alors l’opération est bien calibrée. Sinon, le gain fiscal apparent n’est qu’un mirage comptable.

Les vérifications qui évitent une mauvaise surprise à la première déclaration

Avant de signer, je vérifie toujours si le projet tient sans hypothèse optimiste. C’est souvent là qu’on voit si la location meublée en direct est réellement adaptée ou si un montage plus passif serait plus cohérent.

- Le loyer prévu couvre-t-il encore la vacance d’un mois par an, les charges et le renouvellement du mobilier?

- Le budget mobilier est-il réaliste, y compris le remplacement dans trois à cinq ans?

- Le bien peut-il rester compétitif sans délégation de gestion, c’est-à-dire avec du temps de suivi de votre part?

- La stratégie de sortie a-t-elle été pensée dès le départ, surtout si vous achetez avec financement?

- Le régime fiscal choisi a-t-il été simulé avec et sans crédit, avec et sans travaux, et sur plusieurs années?

Au fond, la bonne question n’est pas seulement de savoir quel régime paie le moins aujourd’hui, mais quel montage reste solide quand il y a une vacance, un remplacement de meubles et une revente. C’est à cette aune qu’un meublé en direct prend toute sa valeur, ou qu’il révèle ses limites.