Les points à retenir avant de chiffrer l’impôt

- Les loyers d’une location meublée sont imposés en BIC, pas en revenus fonciers.

- Le micro-BIC applique un abattement forfaitaire de 50 % en longue durée, de 30 % pour les meublés de tourisme non classés et de 50 % pour les meublés classés.

- Au régime réel, on déduit les charges réelles et l’amortissement, mais l’amortissement ne peut pas créer un déficit.

- Les prélèvements sociaux s’ajoutent au calcul, et la CFE peut aussi s’appliquer selon la situation du bien.

- Le bon régime dépend autant du montant des recettes que du niveau de charges, d’intérêts et de travaux.

Le cadre fiscal à poser avant de faire un calcul

Je commence toujours par une distinction simple: toutes les locations meublées ne se calculent pas de la même manière. Une location meublée de longue durée, un meublé de tourisme classé et un meublé non classé n’obéissent pas aux mêmes seuils ni au même abattement. Ce point paraît technique, mais il change immédiatement la base imposable.Deuxième réflexe: ne confondez pas les recettes brutes et le revenu imposable. En micro-BIC, on déclare le montant total encaissé, y compris les charges refacturées au locataire. Au réel, on part des loyers encaissés puis on retire les charges admises, ce qui donne un résultat bien plus fin, mais aussi plus exigeant à documenter.

Je garde aussi en tête le statut du bailleur. Le statut LMNP ou LMP ne se décide pas au hasard, et il se regarde au niveau du foyer fiscal. En pratique, ce statut joue surtout sur le traitement des déficits, des cotisations sociales et, dans certains cas, sur la fiscalité de la revente. Une fois ce cadre posé, le choix du régime devient la vraie variable de décision.

Micro-BIC ou régime réel, le choix qui détermine la base imposable

Le micro-BIC est simple, mais il enferme le calcul dans un abattement forfaitaire. Le régime réel est plus lourd à gérer, mais il devient souvent plus intéressant dès qu’il y a des intérêts d’emprunt, des frais d’agence, de la taxe foncière, des travaux ou un bien neuf à amortir. En 2026, la location meublée de longue durée reste dans le micro-BIC jusqu’à 77 700 € de recettes, tandis que les meublés de tourisme obéissent à des seuils distincts: 15 000 € pour les non classés et 83 600 € pour les classés.

| Critère | Micro-BIC | Régime réel |

|---|---|---|

| Base de calcul | Recettes brutes moins un abattement forfaitaire | Recettes moins charges réelles et amortissements admis |

| Charges | Non déductibles | Déductibles si elles sont justifiées et liées à l’activité |

| Abattement | 50 % pour la location meublée classique, 30 % pour un meublé de tourisme non classé, 50 % pour un meublé de tourisme classé | Aucun abattement forfaitaire |

| Complexité | Faible | Plus technique, avec comptabilité |

| Quand il est pertinent | Charges faibles, gestion simple, peu d’intérêts d’emprunt | Charges élevées, travaux, crédit important, mobilier à renouveler |

Le bon réflexe, selon moi, consiste à comparer les deux régimes sur un exercice complet, pas sur une intuition. Si vos dépenses réelles dépassent l’abattement, le réel prend rapidement l’avantage. Si elles restent nettement en dessous, le micro-BIC garde souvent tout son intérêt. Quand le régime est fixé, on peut enfin dérouler le calcul chiffre par chiffre.

La méthode de calcul pas à pas

Je décompose le calcul en cinq étapes, parce que c’est la seule manière d’éviter les confusions entre impôt sur le revenu, prélèvements sociaux et charges d’exploitation.

- Je pars des recettes brutes: loyers encaissés, charges facturées au locataire et provisions pour charges, selon le cas.

- J’applique le micro-BIC ou le réel: abattement forfaitaire dans le premier cas, charges réelles dans le second.

- Je calcule le résultat imposable: c’est la base qui sera ajoutée à votre revenu fiscal.

- J’applique l’impôt sur le revenu selon votre tranche marginale d’imposition, c’est-à-dire le taux appliqué à la dernière tranche de vos revenus.

- J’ajoute les prélèvements sociaux sur le revenu net, puis je vérifie si une CSG déductible peut être récupérée l’année suivante.

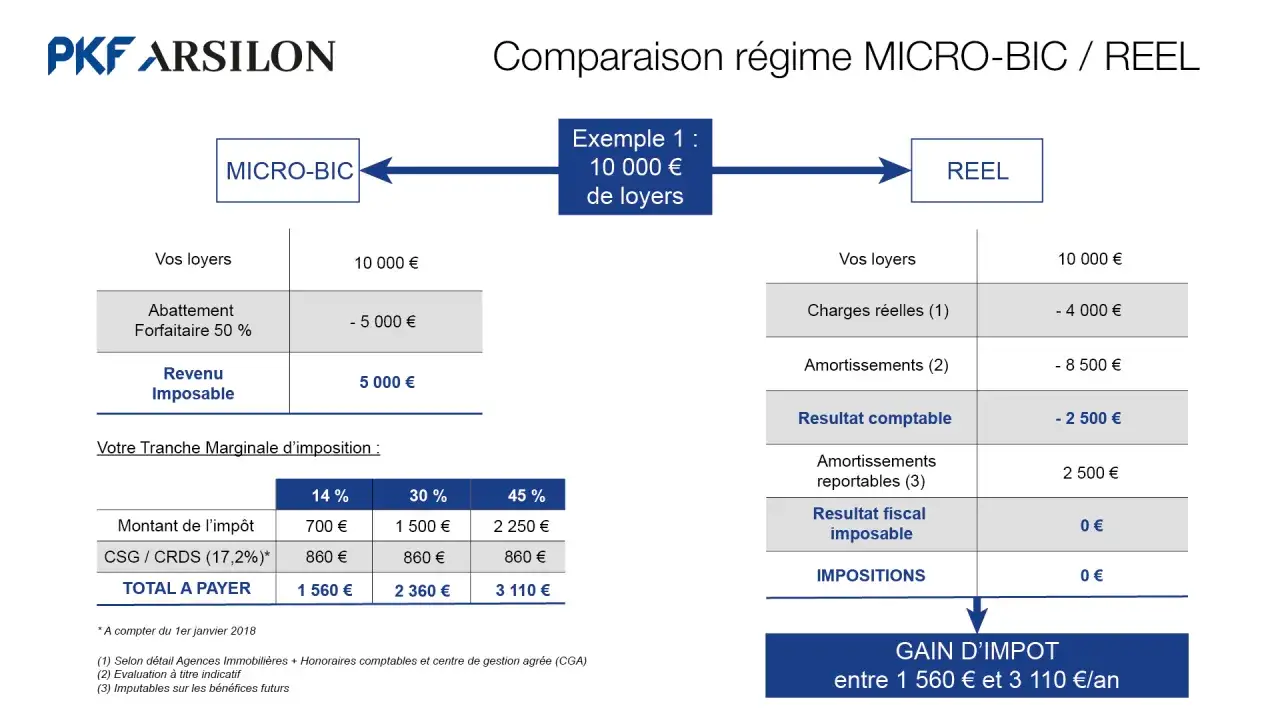

Pour rendre le mécanisme plus lisible, je prends un exemple simplifié avec une tranche marginale à 30 %. Il ne s’agit pas du montant exact de l’impôt d’un foyer réel, mais d’un scénario utile pour visualiser l’écart entre les régimes.

| Hypothèse | Micro-BIC | Régime réel |

|---|---|---|

| Recettes annuelles | 18 000 € | 18 000 € |

| Charges déductibles | 0 € | 6 200 € |

| Amortissement | 0 € | 4 300 € |

| Base imposable | 9 000 € après abattement de 50 % | 7 500 € |

| Impôt sur le revenu à 30 % | 2 700 € | 2 250 € |

| Prélèvements sociaux à 18,6 % | 1 674 € | 1 395 € |

| Total théorique | 4 374 € | 3 645 € |

Dans cet exemple, le réel est déjà plus favorable parce que les charges et l’amortissement grignotent la base taxable. L’écart peut être encore plus net si le bien est financé à crédit ou s’il nécessite des travaux importants. C’est précisément pour cela qu’il faut regarder de près les charges admises au réel.

Les charges et l’amortissement qui font vraiment baisser le résultat

Au régime réel, je distingue les dépenses qui réduisent le résultat immédiatement de celles qui passent par l’amortissement. Cette nuance compte, parce qu’elle explique pourquoi un bien peut rester rentable économiquement tout en affichant un résultat fiscal très bas.

| Poste | Traitement | Point d’attention |

|---|---|---|

| Intérêts d’emprunt | Déductibles | Très utiles les premières années du crédit |

| Assurances et garanties | Déductibles | Assurance propriétaire non occupant, GLI, multirisque |

| Taxe foncière | Déductible | À distinguer des sommes récupérables auprès du locataire |

| Frais de gestion, agence, comptable, logiciel | Déductibles | Souvent sous-estimés alors qu’ils comptent vite |

| Travaux d’entretien et de réparation | Déductibles | Ils doivent préserver le bien, pas le transformer |

| Mobilier et électroménager | Amortissables | Répartis sur plusieurs années, pas passés en charge d’un seul coup |

| Prix du terrain | Non amortissable | On l’écarte de la base d’amortissement |

Le point technique que je surveille toujours est le suivant: l’amortissement ne peut pas créer un déficit fiscal supplémentaire. En clair, il vient réduire le bénéfice, mais il ne doit pas transformer un résultat déjà négatif en nouvelle perte déductible. Si l’amortissement dépasse la part qu’il est possible d’imputer cette année, l’excédent se reporte.

Côté déficits, la logique change selon le statut. En LMNP, un déficit non couvert par les recettes se reporte sur les revenus de location meublée non professionnelle pendant 10 ans. En LMP, le mécanisme est plus large, puisque le déficit peut en principe s’imputer sur le revenu global, avec un report possible si besoin. Cette mécanique n’a d’intérêt que si le statut et les prélèvements annexes sont correctement traités.LMNP, LMP, prélèvements sociaux et CFE, les lignes que je vérifie toujours

Le calcul de l’impôt ne s’arrête pas à l’impôt sur le revenu. Je vérifie systématiquement le statut du loueur, les prélèvements sociaux et la CFE, parce que ces lignes changent la rentabilité nette bien plus qu’on ne le croit au départ.

Le statut LMNP ou LMP s’apprécie au niveau du foyer fiscal. Pour être considéré comme loueur en meublé professionnel, il faut notamment dépasser 23 000 € de recettes annuelles et que ces recettes excèdent les autres revenus d’activité du foyer. Sinon, on reste en non-professionnel, avec un traitement fiscal plus simple mais aussi plus contraint pour les déficits.

Sur les prélèvements sociaux, la logique est claire: ils s’appliquent sur le revenu net, après abattement au micro ou après déduction des charges au réel. La DGFiP indique un taux global de 18,6 % pour la location meublée non professionnelle, avec une part de CSG déductible de 6,8 % l’année suivante. Si l’activité relève déjà des cotisations sociales d’un organisme comme l’Urssaf, ce traitement peut remplacer les prélèvements sociaux classiques.

La CFE est l’autre oubli fréquent. Une location meublée est en principe une activité professionnelle au sens de la CFE, même en LMNP. Il existe toutefois des exonérations, notamment pour certaines locations occasionnelles d’une partie de l’habitation personnelle ou pour des cas liés à l’usage de la résidence principale. En pratique, je conseille de la vérifier très tôt, parce qu’elle peut surprendre un bailleur qui n’avait regardé que l’impôt sur le revenu. Une fois ces lignes intégrées, il reste les erreurs de calcul les plus courantes à éliminer.

Les points que je corrige avant de valider un calcul

Je termine toujours par un test très simple: est-ce que le calcul repose bien sur les bons chiffres, le bon régime et la bonne assiette? Dans la plupart des dossiers, les erreurs viennent moins de la fiscalité elle-même que d’une mauvaise base de départ.

- Ne confondez pas recettes brutes et revenu net: au micro-BIC, on déclare le total encaissé, pas le bénéfice.

- N’oubliez pas les charges facturées au locataire si elles entrent dans les recettes déclarées.

- Ne traitez pas l’amortissement comme une charge classique: il est plafonné et ne crée pas de déficit supplémentaire.

- Ne comparez pas micro et réel sans intégrer les prélèvements sociaux et la CFE.

- Ne négligez pas le cas de l’indivision, qui peut empêcher l’accès au micro dans certaines configurations.

Mon test final est assez brutal, mais efficace: je projette les recettes d’un côté, les charges réelles de l’autre, puis je compare avec l’abattement forfaitaire. Si le réel gagne clairement, je ne le complique pas davantage. Si l’avantage est mince, je privilégie souvent la simplicité du micro, surtout quand le bien est peu chargé. En 2026, c’est cette discipline de calcul qui fait la différence entre une location vraiment optimisée et une rentabilité seulement théorique.