L’essentiel à retenir avant de trancher entre meublé et nu

- La location nue relève des revenus fonciers, la location meublée des BIC : ce n’est pas la même mécanique fiscale.

- En 2026, le micro-foncier s’applique automatiquement jusqu’à 15 000 € de loyers bruts avec un abattement de 30 %.

- En location meublée de longue durée, le micro-BIC s’applique jusqu’à 83 600 € avec un abattement de 50 %.

- Le réel est souvent plus puissant en meublé grâce à l’amortissement du logement et du mobilier.

- En location nue, le déficit foncier peut alléger l’impôt, avec 10 700 € imputables sur le revenu global dans la plupart des cas.

- Le meublé ajoute souvent plus d’administratif, et l’angle de sortie compte aussi depuis la réforme des plus-values sur les LMNP.

Le point de départ fiscal n’est pas le même selon le type de location

Le premier réflexe que je conseille, c’est de ne pas comparer seulement les loyers encaissés, mais la catégorie fiscale dans laquelle ils tombent. En location nue, vos loyers sont imposés comme des revenus fonciers. En location meublée, ils sont imposés comme des bénéfices industriels et commerciaux, les fameux BIC. Cette différence change tout : le calcul de base, les charges déductibles, le traitement des déficits et, dans une certaine mesure, la stratégie de détention.| Point comparé | Location nue | Location meublée |

|---|---|---|

| Catégorie d’imposition | Revenus fonciers | BIC |

| Logique fiscale | Déduction des charges, puis éventuel déficit foncier | Abattement forfaitaire ou réel avec amortissement |

| Régime simplifié | Micro-foncier | Micro-BIC |

| Régime complet | Réel foncier | Réel BIC |

| Lecture pratique | Plus simple, plus lisible, souvent plus stable | Souvent plus optimisable, mais plus technique |

Dans les faits, je vois souvent la même erreur : on regarde le rendement brut sans se demander si le bien supportera mieux un régime à abattement ou un régime au réel. Or c’est là que l’arbitrage se joue. La suite logique, c’est donc de comparer les régimes simplifiés, car c’est souvent eux qui donnent le premier signal utile.

Le micro-foncier et le micro-BIC ne jouent pas dans la même cour

En 2026, la comparaison des régimes simplifiés est très parlante. Côté location nue, le micro-foncier est automatique si vos revenus fonciers bruts ne dépassent pas 15 000 €. Vous bénéficiez alors d’un abattement de 30 %, sans pouvoir déduire vos charges réelles. Côté meublé, le seuil dépend du type de location, mais la logique reste plus favorable dans la plupart des cas : l’abattement peut monter à 50 %, et le plafond est bien plus élevé pour la location meublée de longue durée.

| Type de location | Seuil micro en 2026 | Abattement | Ce que vous ne pouvez pas déduire |

|---|---|---|---|

| Location nue | 15 000 € | 30 % | Les charges réelles et les travaux |

| Meublé de longue durée | 83 600 € | 50 % | Les charges réelles |

| Meublé de tourisme non classé | 15 000 € | 30 % | Les charges réelles |

| Meublé de tourisme classé ou chambre d’hôtes | 83 600 € | 50 % | Les charges réelles |

Le point important, ce n’est pas seulement le seuil, c’est l’effet sur la base imposable. Avec 20 000 € de loyers, le micro-foncier laisse 14 000 € imposables, alors qu’un meublé de longue durée en micro-BIC n’en laisse que 10 000 €. Cet écart est vite significatif si vous êtes déjà dans une tranche d’imposition moyenne ou haute. En revanche, si vos charges réelles sont lourdes, le micro peut devenir moins intéressant qu’il n’en a l’air au premier regard. C’est justement là que le régime réel prend le relais.

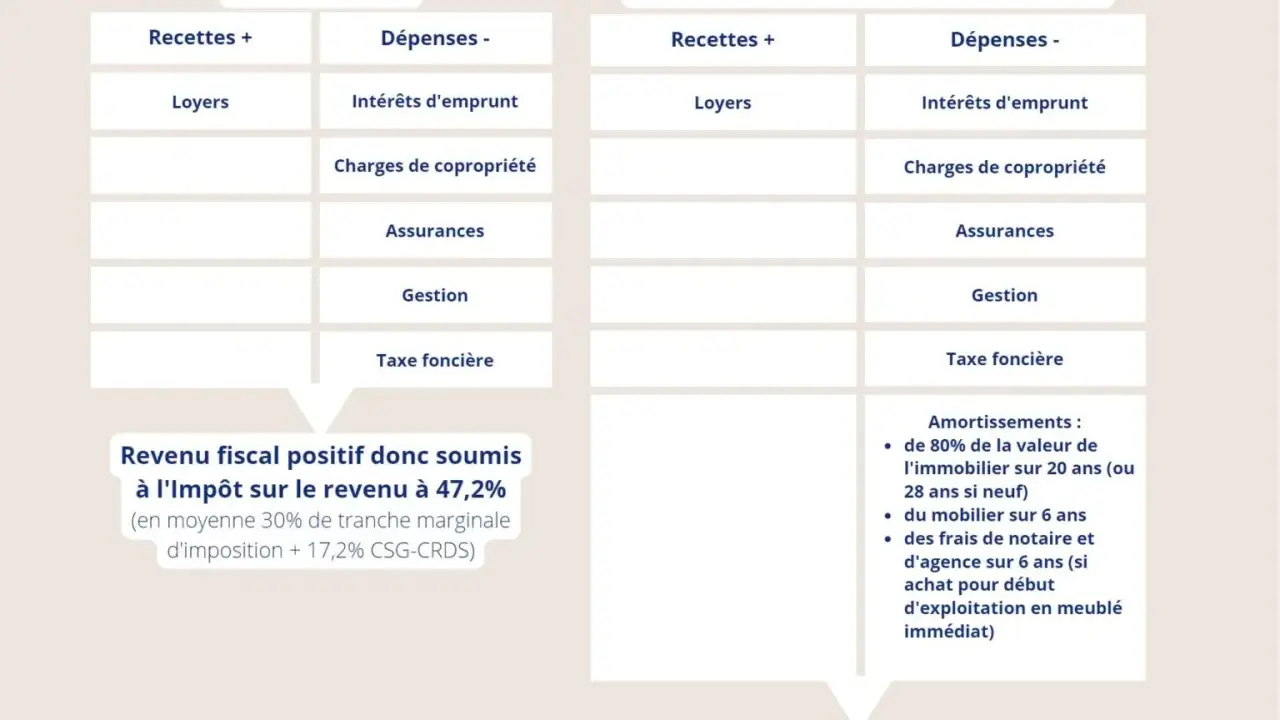

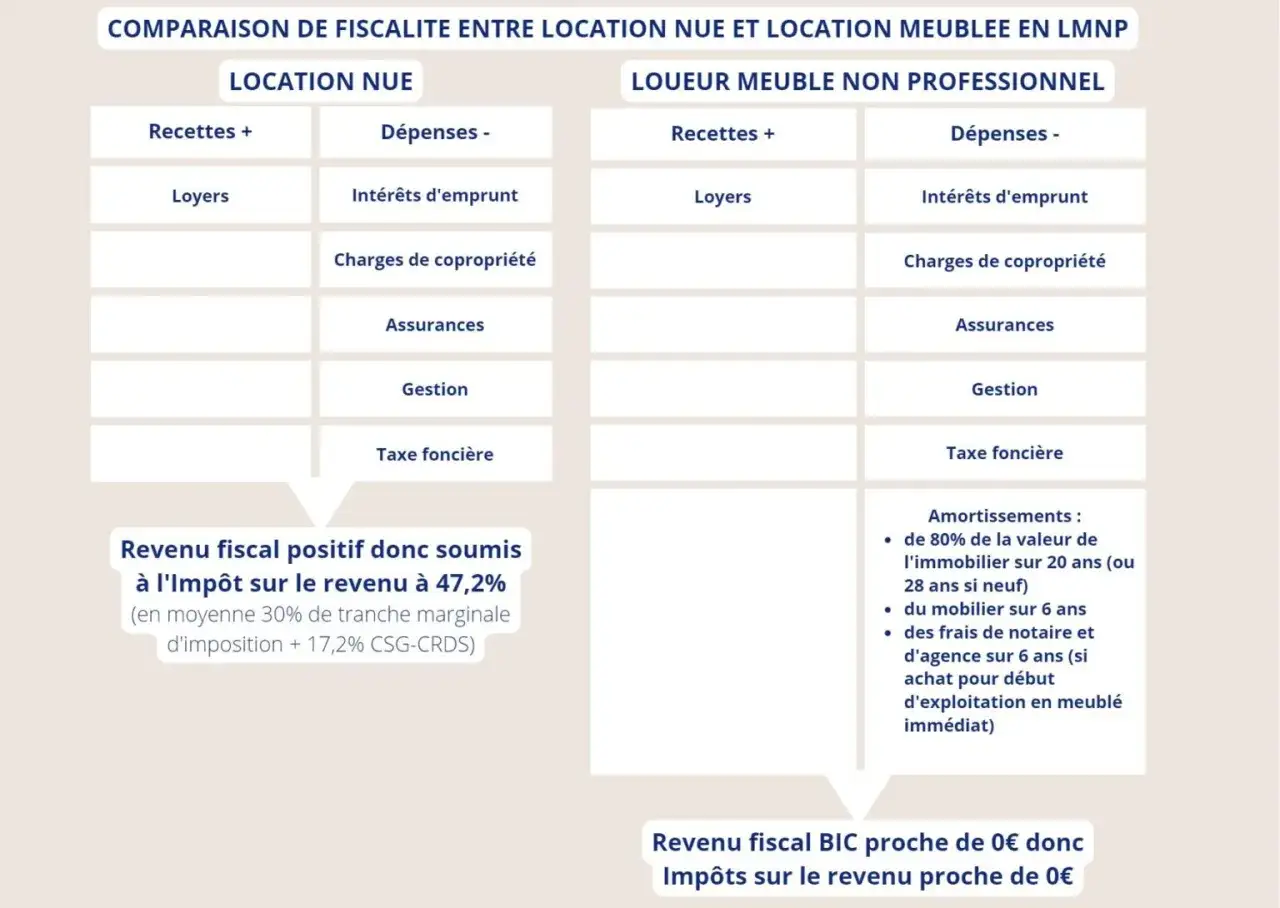

Au régime réel, le meublé amortit ce que la location nue déduit plus difficilement

Au réel, les deux régimes autorisent la déduction des charges effectives, mais le meublé ajoute un levier qui change tout : l’amortissement. Concrètement, on peut répartir le coût du bien et du mobilier sur plusieurs années et le retrancher du résultat imposable. C’est ce mécanisme qui explique pourquoi beaucoup d’investisseurs trouvent le LMNP plus performant fiscalement que la location nue, surtout au début de l’exploitation.

| Élément | Location nue au réel | Location meublée au réel |

|---|---|---|

| Charges déductibles | Oui, au réel et sur justificatifs | Oui, au réel et sur justificatifs |

| Intérêts d’emprunt | Déductibles | Déductibles |

| Travaux d’entretien et de réparation | Déductibles | Déductibles si liés à l’activité |

| Amortissement du bien et du mobilier | Pas dans le régime de droit commun | Oui, c’est l’un des avantages majeurs |

| Déficit | Déficit foncier imputable sur le revenu global jusqu’à 10 700 € dans la plupart des cas | Déficit reportable sur les revenus meublés de même nature pendant 10 ans en LMNP |

Il y a toutefois une nuance importante que je garde toujours en tête : en location nue, le déficit foncier est souvent plus immédiat pour réduire l’impôt du foyer, alors qu’en meublé non professionnel le déficit sert surtout à compenser des futurs revenus de même nature. En contrepartie, le meublé permet souvent de faire baisser le résultat imposable plus fortement grâce à l’amortissement, sans sortir de trésorerie supplémentaire. C’est donc moins spectaculaire sur le papier que sur le cash-flow annuel.

À cela s’ajoute un point que beaucoup de bailleurs oublient : en location nue, si la déduction des charges aboutit à un résultat négatif, la part du déficit hors intérêts d’emprunt est en principe imputable sur le revenu global dans la limite de 10 700 €. Et pour certains travaux de rénovation énergétique, cette limite peut être portée à 21 400 € jusqu’au 31 décembre 2027, sous conditions. Cette option reste intéressante quand vous avez des travaux lourds à absorber. Dans le meublé, le vrai moteur est différent : ce n’est pas le déficit foncier, c’est la combinaison charges + amortissement.Les frais périphériques peuvent réduire l’avantage du meublé

Fiscalement, la location meublée paraît souvent plus attractive. Mais, dans la vraie vie, elle entraîne aussi un peu plus de frictions administratives et parfois des coûts que les bailleurs sous-estiment. D’abord, il faut déclarer le début d’activité et obtenir un numéro SIRET. Ensuite, la cotisation foncière des entreprises peut être due selon la situation, le type de bien et son usage. Ce n’est pas systématique, mais ce n’est pas non plus anecdotique.

- En meublé, la création d’activité doit être déclarée au démarrage de la location.

- La CFE peut s’ajouter à la facture fiscale selon le cas.

- En LMNP, les recettes restent en principe dans la logique des prélèvements sociaux, mais le statut devient plus sensible si l’activité bascule en location meublée professionnelle.

- Si les recettes annuelles dépassent 23 000 € et dépassent aussi les autres revenus d’activité du foyer, on peut sortir du cadre purement patrimonial et entrer dans une logique de cotisations sociales.

Je considère aussi qu’un autre point a changé la lecture de la rentabilité : depuis les ventes réalisées à partir du 15 février 2025, les amortissements déduits en location meublée non professionnelle peuvent être réintégrés dans le prix d’acquisition pour calculer la plus-value, sous conditions. Autrement dit, l’avantage fiscal du meublé reste réel pendant la détention, mais il est moins “gratuit” à la sortie qu’avant. Sur une stratégie de long terme, cette nuance mérite d’être intégrée dès le départ. C’est précisément pour cela qu’il faut maintenant regarder le choix sous l’angle de votre profil d’investisseur.

Le bon choix dépend surtout de votre stratégie patrimoniale

Si je devais simplifier au maximum, je dirais qu’il existe trois scénarios très fréquents. Le premier, c’est celui du bailleur qui veut un bien simple à gérer, avec peu de turnover et une fiscalité lisible. Là, la location nue garde de vrais atouts. Le second, c’est celui de l’investisseur qui a du mobilier, des charges, parfois des travaux et qui veut lisser l’impôt au maximum : le meublé au réel devient alors redoutable. Le troisième, c’est la location touristique, qui peut être très rentable mais qui exige une lecture beaucoup plus fine des seuils, de la classification et des contraintes locales.

| Profil | Option que je regarderais en premier | Pourquoi |

|---|---|---|

| Patrimoine simple, location stable, peu de charges | Location nue | Gestion plus légère, fiscalité lisible, stratégie patrimoniale classique |

| Bien récent, travaux, crédit élevé, mobilier à amortir | Location meublée au réel | L’amortissement et les charges réelles optimisent souvent mieux le résultat imposable |

| Location de courte durée ou saisonnière | Meublé, mais avec une vraie simulation préalable | Le potentiel fiscal existe, mais les seuils, la CFE et la réglementation locale pèsent davantage |

| Objectif de sortie à moyen terme | Comparer le net après impôt et la fiscalité de cession | L’avantage annuel du meublé ne doit pas masquer la fiscalité à la revente |

Ce que je retiens pour arbitrer sereinement en 2026

Si votre priorité est la simplicité, la location nue reste une solution solide : régime lisible, déficit foncier utile et logique patrimoniale très stable. Si votre priorité est l’optimisation du revenu net imposable, la location meublée prend souvent l’avantage, surtout au réel, parce que l’amortissement change profondément l’équation. C’est la raison pour laquelle on ne peut pas répondre correctement à ce sujet avec une formule unique.

La bonne décision dépend de trois variables seulement : le niveau de charges, l’horizon de détention et le type de location. Quand ces trois éléments sont posés noir sur blanc, le choix devient beaucoup plus clair, et souvent moins idéologique que ce qu’on lit d’ordinaire. Si je devais résumer d’une phrase, je dirais que le meublé optimise souvent mieux l’impôt annuel, tandis que le nu conserve un avantage de simplicité et de robustesse sur la durée.