En location meublée, la question n’est pas seulement de savoir combien vous encaissez, mais combien restera réellement imposable. Le mécanisme d’abattement, le choix entre micro-BIC et régime réel, et la nature du bien loué changent profondément la facture fiscale. Je détaille ici les règles utiles en 2026, ce que vous pouvez vraiment déduire, et les cas où le réel devient plus pertinent qu’un forfait simplifié.

L’essentiel à retenir avant de choisir votre régime

- Pour les loyers perçus en 2026, le micro-BIC s’applique jusqu’à 83 600 € en location meublée de longue durée et pour les meublés de tourisme classés, avec un abattement de 50 %.

- Les meublés de tourisme non classés restent à 15 000 € de recettes, avec un abattement de 30 %.

- Au régime réel, on déduit les charges réelles et l’amortissement, mais l’amortissement ne peut pas créer de déficit.

- Le micro-BIC est simple, mais il ignore vos frais réels ; le réel demande plus de suivi, mais il peut réduire davantage l’impôt si vous avez emprunté ou rénové.

- Le statut LMNP ou LMP change le traitement des déficits et la fiscalité à la revente.

Ce que recouvre vraiment l’abattement en location meublée

Dans la pratique, je préfère parler d’un forfait fiscal plutôt que d’une simple réduction d’impôt. En location meublée, les loyers sont imposés dans la catégorie des BIC, pas dans les revenus fonciers, et l’administration applique soit un pourcentage forfaitaire sur vos recettes, soit vos charges réelles si vous relevez du régime réel. Autrement dit, l’abattement n’est pas une “dépense” que vous détaillez poste par poste : c’est un calcul automatique qui remplace vos charges.

Le point clé est simple : si vos frais réels sont faibles, le micro-BIC est souvent confortable. Si vos frais, vos intérêts d’emprunt, vos travaux ou votre amortissement dépassent ce forfait, le régime réel peut devenir plus efficace. C’est exactement pour cela qu’on ne doit pas raisonner uniquement sur le loyer encaissé, mais sur le résultat fiscal net.

Un exemple rapide aide à voir l’enjeu. Avec 12 000 € de loyers et un abattement de 50 %, vous êtes taxé sur 6 000 €. Si vos charges réelles n’atteignent que 3 000 €, le forfait est favorable. Si, au contraire, vous avez 8 500 € de charges et d’amortissements admissibles, le réel commence à prendre l’avantage. C’est ce tri-là qui fait toute la différence quand on investit avec un crédit ou des travaux importants.

C’est précisément ce qui impose de regarder ensuite les seuils 2026, car ils déterminent le cadre fiscal dans lequel vous pouvez jouer.

Les seuils 2026 qui déterminent le micro-BIC

Selon Service Public, les loyers perçus en 2026 ne sont pas traités de la même façon selon le type de location meublée. C’est le point que beaucoup de bailleurs sous-estiment : le même logement, selon qu’il est loué à l’année, en meublé de tourisme classé ou non classé, ne tombe pas sous les mêmes règles.

| Type de location | Seuil micro-BIC pour les recettes 2026 | Abattement forfaitaire | Ce que cela implique |

|---|---|---|---|

| Location meublée de longue durée | 83 600 € | 50 % | Les charges réelles ne sont pas déductibles au micro-BIC. |

| Meublé de tourisme classé | 83 600 € | 50 % | Le classement peut améliorer nettement la fiscalité par rapport au non classé. |

| Meublé de tourisme non classé | 15 000 € | 30 % | Le forfait est moins favorable et le basculement vers le réel arrive plus vite. |

Il faut aussi retenir deux nuances pratiques. D’abord, si vos recettes dépassent le seuil, le régime réel s’applique automatiquement. Ensuite, si vous êtes en dessous du seuil, vous pouvez quand même choisir le réel volontairement si vos charges justifient ce choix. C’est souvent la bonne voie quand le bien est acheté à crédit, quand il a fallu refaire une cuisine complète ou quand le mobilier a été renouvelé récemment.

Le détail qui change tout, en tourisme, c’est aussi le classement. Le classement d’un meublé de tourisme est volontaire, mais il peut faire passer le dossier d’un abattement de 30 % à 50 % et d’un seuil de 15 000 € à 83 600 €. Je le vois souvent comme un levier fiscal bien plus concret qu’on ne l’imagine au départ.Une fois ce cadre posé, la vraie question devient : dans quels cas le régime réel prend-il l’avantage malgré sa gestion plus lourde ?

Quand le régime réel devient le bon choix

Le régime réel n’est pas réservé aux investisseurs “avancés”. Il devient surtout pertinent dès que votre fiscalité n’est plus proportionnelle à vos recettes, mais à vos charges. C’est le cas d’un bien acheté à crédit, d’une location qui supporte des travaux récurrents, ou d’un logement meublé avec un niveau de frais de gestion élevé.| Situation | Régime souvent le plus pertinent | Pourquoi |

|---|---|---|

| Peu de charges, peu de travaux, gestion simple | Micro-BIC | Le forfait de 50 % suffit souvent à couvrir largement les frais réels. |

| Crédit important et intérêts élevés | Régime réel | Les intérêts et charges viennent réduire la base taxable, ce que le micro-BIC ignore. |

| Rénovation, ameublement et entretien régulier | Régime réel | Les dépenses et l’amortissement peuvent absorber une grande partie du revenu. |

| Meublé de tourisme non classé avec recettes supérieures à 15 000 € | Régime réel | Le micro-BIC n’est plus accessible au-delà du seuil. |

| Investisseur qui veut piloter sa fiscalité sur plusieurs années | Régime réel | Le suivi comptable permet d’optimiser le résultat, surtout dans une logique patrimoniale. |

Je conseille rarement de choisir le réel “par principe”. En revanche, je le recommande dès qu’une simulation sur deux ou trois ans montre que vos charges et amortissements dépassent clairement l’abattement forfaitaire. C’est souvent le cas dans les premiers exercices d’un investissement meublé, au moment où les intérêts d’emprunt et les frais de mise en route sont les plus lourds.

L’autre point à garder en tête est la discipline comptable. Le réel demande des justificatifs, une logique d’amortissement, et un suivi un peu plus rigoureux. Ce n’est pas rédhibitoire, mais il faut accepter cette contrepartie avant d’espérer une économie d’impôt durable.

Reste à voir, très concrètement, quelles dépenses passent réellement en charge au régime réel et lesquelles exigent plus de prudence.

Les charges déductibles au réel et celles qui demandent de la prudence

Au régime réel, on sort du forfait. Cela veut dire que je peux déduire les charges effectivement supportées dans l’intérêt de l’activité, à condition de pouvoir les justifier. La logique est plus précise, mais aussi plus exigeante : il ne suffit pas qu’une dépense existe, il faut qu’elle soit liée à l’exploitation du bien.Les dépenses qui passent souvent en charge

- Les intérêts d’emprunt, quand le bien a été financé à crédit.

- Les frais de gestion locative, les honoraires d’agence et, le cas échéant, une partie des frais de comptabilité.

- La taxe foncière et certaines charges de copropriété non récupérables.

- Les dépenses d’entretien et de réparation.

- L’assurance liée au bien ou à l’activité.

- Le mobilier, l’électroménager et les équipements, via l’amortissement.

Lire aussi : Votre valeur locative est-elle juste ? Découvrez comment l'estimer

Ce qui ne se déduit pas comme une charge classique

- Le prix d’achat du logement lui-même ne s’efface pas d’un coup : il est traité via l’amortissement.

- Les dépenses qui créent un nouvel actif, agrandissent le logement ou transforment profondément sa structure sont souvent immobilisées plutôt que passées immédiatement en charge.

- Les dépenses personnelles, ou sans lien direct avec l’activité, restent hors champ.

Impots.gouv.fr rappelle un point essentiel : la part d’amortissement déductible ne peut pas dépasser la différence entre les loyers et les autres charges de l’activité. En clair, l’amortissement ne peut pas créer de déficit. Si vos loyers sont de 10 000 €, vos autres charges de 8 000 € et votre amortissement comptable de 3 000 €, vous ne pourrez déduire que 2 000 € d’amortissement cette année-là ; le reste sera reporté.

Ce mécanisme est très puissant, mais il demande une vraie méthode. Quand les amortissements ne sont pas absorbés par les loyers et les charges de l’exercice, ils restent suivis et reportables. C’est un avantage réel du meublé au régime réel, à condition d’accepter une comptabilité propre et cohérente.

À ce stade, le statut du bailleur devient décisif, car il modifie la manière dont les déficits et la revente sont traités.

LMNP et LMP ne produisent pas les mêmes effets fiscaux

Beaucoup de propriétaires regardent uniquement l’abattement, alors que le statut du loueur change aussi la lecture des déficits et de la sortie du bien. En France, on est en général LMNP si les recettes annuelles de location meublée sont inférieures à 23 000 €, ou si elles restent inférieures aux autres revenus d’activité du foyer. Au-delà, et si la seconde condition est également remplie, on bascule vers le statut de LMP.

| Point comparé | LMNP | LMP |

|---|---|---|

| Déficits | Reportables pendant 10 ans sur des bénéfices de location meublée non professionnelle. | Imputables sur le revenu global, sans limite de montant, sous réserve des règles BIC. |

| Report si le revenu global ne suffit pas | Pas d’imputation sur le revenu global. | Le déficit global peut être reporté pendant 6 ans. |

| Revente | Régime des plus-values des particuliers. | Régime des plus-values professionnelles. |

Le point de vigilance le plus important, à mon sens, concerne la revente. Depuis la loi de finances 2025, impots.gouv.fr précise que les amortissements effectivement déduits en LMNP viennent diminuer le prix d’acquisition retenu pour le calcul de la plus-value. Autrement dit, l’avantage fiscal pris pendant l’exploitation peut être partiellement rattrapé à la sortie. Ce n’est pas une raison pour fuir l’amortissement, mais c’est une raison de ne pas raisonner uniquement à l’année.

J’ajoute enfin un élément pratique : si vous êtes dans une logique patrimoniale de long terme, il faut comparer le gain immédiat du réel avec son impact futur. Sur un bien conservé longtemps et financé prudemment, le réel reste souvent gagnant. Sur une petite opération simple, le micro-BIC peut être plus rationnel parce qu’il évite une complexité qui ne rapporte pas assez.

Avant de valider la déclaration, je fais donc toujours une série de vérifications très concrètes, histoire de ne pas choisir un régime au hasard.

Ce que je vérifierais avant de valider la déclaration

Le bon arbitrage ne se fait pas en regardant seulement le taux d’abattement. Je commence par identifier le type exact de location, l’année des recettes et le statut du bien. Ensuite, je compare le forfait du micro-BIC avec une simulation au réel, en intégrant les intérêts d’emprunt, les frais récurrents, les travaux et l’amortissement.

- Je vérifie si le bien est loué en longue durée, en meublé de tourisme classé ou non classé.

- Je regarde le niveau de recettes 2026 et le seuil applicable.

- J’estime les charges réelles sur 12 à 36 mois, pas seulement sur une année isolée.

- Je contrôle les justificatifs : factures, relevés de prêt, assurance, travaux, mobilier.

- Je choisis le régime en pensant aussi à la revente, pas uniquement à l’impôt de l’année en cours.

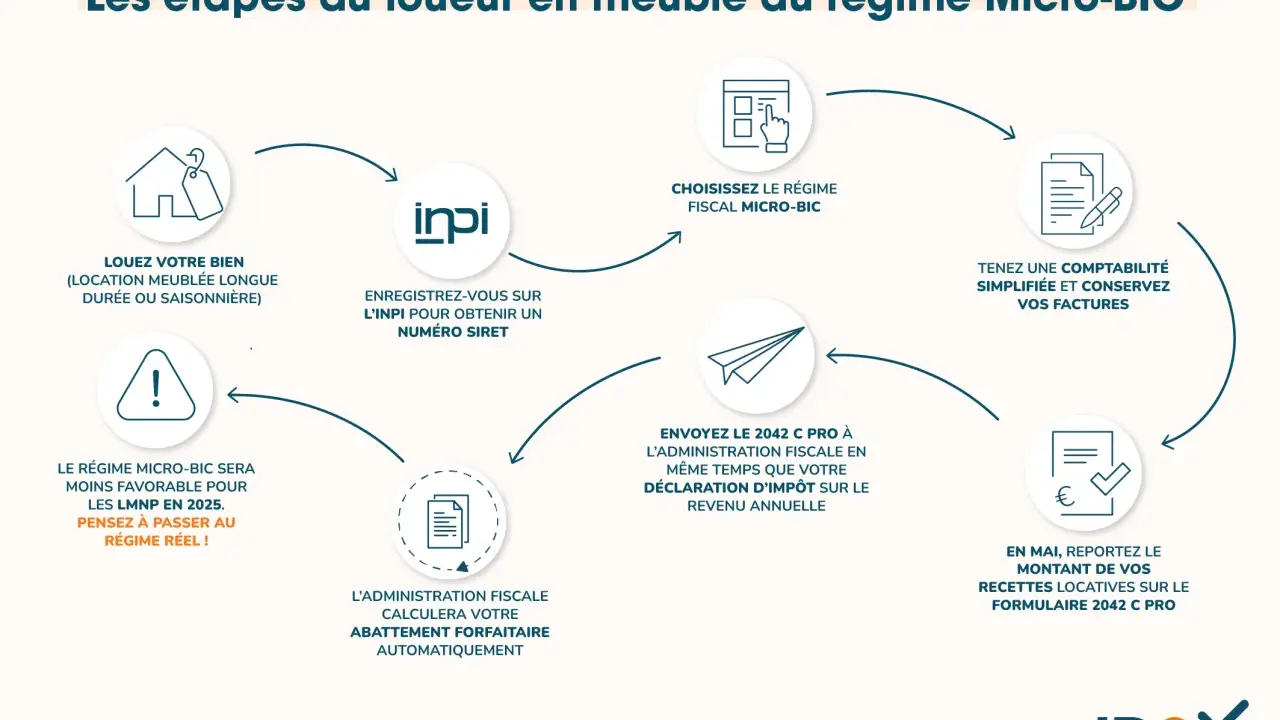

- Je n’oublie pas la forme déclarative : 2042 C-PRO au micro-BIC, 2031-SD puis 2042 C-PRO au réel.

Je retiens aussi un réflexe simple : si vos charges sont structurellement modestes, le forfait du micro-BIC reste efficace. Si vous financez le bien à crédit, si vous renouvelez l’ameublement ou si vous engagez des travaux, le régime réel mérite presque toujours une simulation sérieuse. La bonne décision n’est pas la plus simple sur le papier, c’est celle qui colle le mieux à votre profil de détention.

Au fond, la fiscalité de la location meublée fonctionne bien quand on la traite comme un outil d’arbitrage et non comme une règle figée. Le forfait sécurise et simplifie, le réel optimise et demande de la méthode ; entre les deux, le meilleur choix est celui qui réduit votre base imposable sans vous faire perdre de vue la tenue comptable, les seuils 2026 et l’effet à la revente.