Le cadre juridique qui entoure une vente immobilière en France ne se limite pas au prix affiché ni à la signature chez le notaire. La loi Hoguet fixe les règles du jeu pour les agents immobiliers, les administrateurs de biens, les syndics et les autres intermédiaires qui interviennent dans une transaction. Ce résumé de la loi Hoguet vous aide à comprendre qui peut exercer, ce qu’un professionnel a le droit de faire, et surtout ce qu’il faut vérifier avant de confier un bien à la vente ou de signer un mandat.

Les points essentiels à retenir avant de signer

- La loi encadre les intermédiaires immobiliers, pas seulement les ventes de maisons ou d’appartements.

- Pour exercer, un professionnel doit avoir une carte professionnelle, une garantie financière et une assurance de responsabilité civile professionnelle.

- Le mandat écrit est la base de toute intervention sérieuse, et il doit être limité dans le temps.

- Les honoraires et les conditions de rémunération doivent être clairement indiqués, notamment dans les annonces.

- En principe, aucun paiement ne doit être exigé avant que la vente soit effectivement conclue et constatée par écrit.

- Pour un vendeur comme pour un acheteur, le vrai réflexe consiste à vérifier l’autorisation d’exercer, le rôle exact de l’intermédiaire et les clauses du mandat.

Ce que couvre vraiment la loi Hoguet

Je préfère le dire d’emblée: la loi Hoguet ne règle pas seulement le métier d’agent immobilier au sens étroit. Elle encadre toutes les activités d’entremise et de gestion liées aux immeubles et aux fonds de commerce. Cela vise notamment l’achat, la vente, la recherche, la location, la gestion immobilière, la vente de listes, les contrats de jouissance à temps partagé et les fonctions de syndic de copropriété.

En pratique, ce texte répond à une question très simple: qui peut intervenir comme intermédiaire, avec quelles garanties, et sous quelles limites. C’est pour cela qu’il reste central dans une vente, même si l’acte authentique est ensuite signé chez le notaire. C’est le cadre Hoguet qui sécurise la phase amont, là où se jouent la publicité, le mandat, la collecte éventuelle de fonds et la rémunération du professionnel.

Autrement dit, si vous achetez ou vendez, vous ne regardez pas seulement le bien. Vous devez aussi regarder le statut de la personne qui vous accompagne, car c’est lui qui détermine la solidité du dossier et la qualité des vérifications effectuées en amont.

Qui est concerné et quels cas restent hors champ

Le texte vise les personnes physiques ou morales qui exercent habituellement ces activités, même à titre accessoire. C’est un point important, parce qu’on rencontre parfois des structures qui pensent être “à côté” du métier alors qu’elles y entrent pleinement dès qu’elles négocient, s’entremettent ou gèrent des opérations pour le compte d’autrui.

Dans la pratique, sont surtout concernés les agents immobiliers, les administrateurs de biens, les syndics et certains mandataires qui interviennent dans les transactions. À l’inverse, la loi ne s’applique pas de la même façon à un particulier qui vend son propre bien pour son compte, ni à certaines situations familiales ou à des professions déjà soumises à un contrôle spécifique.

Je signale aussi un point souvent mal compris: cette activité ne se traite pas comme une activité commerciale classique sans cadre particulier. Le régime juridique est réglementé, et il ne s’exerce pas librement sous n’importe quelle forme d’entreprise. C’est précisément ce qui explique pourquoi la qualification, la moralité professionnelle et l’habilitation ne sont pas des détails administratifs, mais des conditions réelles d’exercice.

Une fois ce périmètre posé, la vraie question devient plus concrète: que faut-il prouver pour exercer légalement et inspirer confiance à un vendeur ou à un acheteur ?

Les conditions à réunir pour exercer

Le cœur du dispositif est assez net: on ne peut pas négocier ou gérer des opérations immobilières au hasard. Le professionnel doit justifier d’une aptitude réelle, disposer d’une carte professionnelle délivrée par la CCI, et respecter plusieurs obligations permanentes. Dans le texte consolidé en vigueur, la carte précise les opérations autorisées, et elle doit être renouvelée selon les règles prévues par l’administration.

| Obligation | Ce que cela recouvre | Ce que je vérifie côté client |

|---|---|---|

| Carte professionnelle | Elle autorise l’exercice des activités visées par la loi et précise le champ d’intervention du titulaire. | Je demande le numéro, la mention exacte et l’identité de la structure. |

| Aptitude et moralité | Le professionnel doit justifier de sa compétence et ne pas être frappé d’une interdiction d’exercer. | Je regarde si le discours est clair, précis et cohérent avec le bien vendu. |

| Garantie financière | Elle sert à sécuriser les fonds reçus ou détenus pour le compte des clients. | Je vérifie si le professionnel est autorisé à encaisser ou non des sommes. |

| Assurance RCP | Elle couvre les conséquences financières d’une faute professionnelle. | Je m’assure que l’intermédiaire a bien une couverture adaptée à son activité. |

| Formation continue | Le renouvellement de la carte suppose le suivi d’une formation régulière. | Je préfère un professionnel à jour sur le droit, les diagnostics et la pratique contractuelle. |

| Mandat ou habilitation | Un négociateur non salarié ne peut pas agir seul sans habilitation écrite. | Je demande qui est juridiquement autorisé à signer, négocier et représenter l’agence. |

Le point le plus utile, pour un particulier, est celui-ci: un intermédiaire sérieux laisse des traces écrites. Carte, mandat, honoraires affichés, qualité du signataire, durée du contrat, conditions d’intervention. Dès qu’un de ces éléments devient flou, je considère le dossier comme fragile.

Ces règles prennent tout leur sens dès qu’on regarde une vente réelle, du premier mandat jusqu’à la signature.

Ce que cela change pour un vendeur

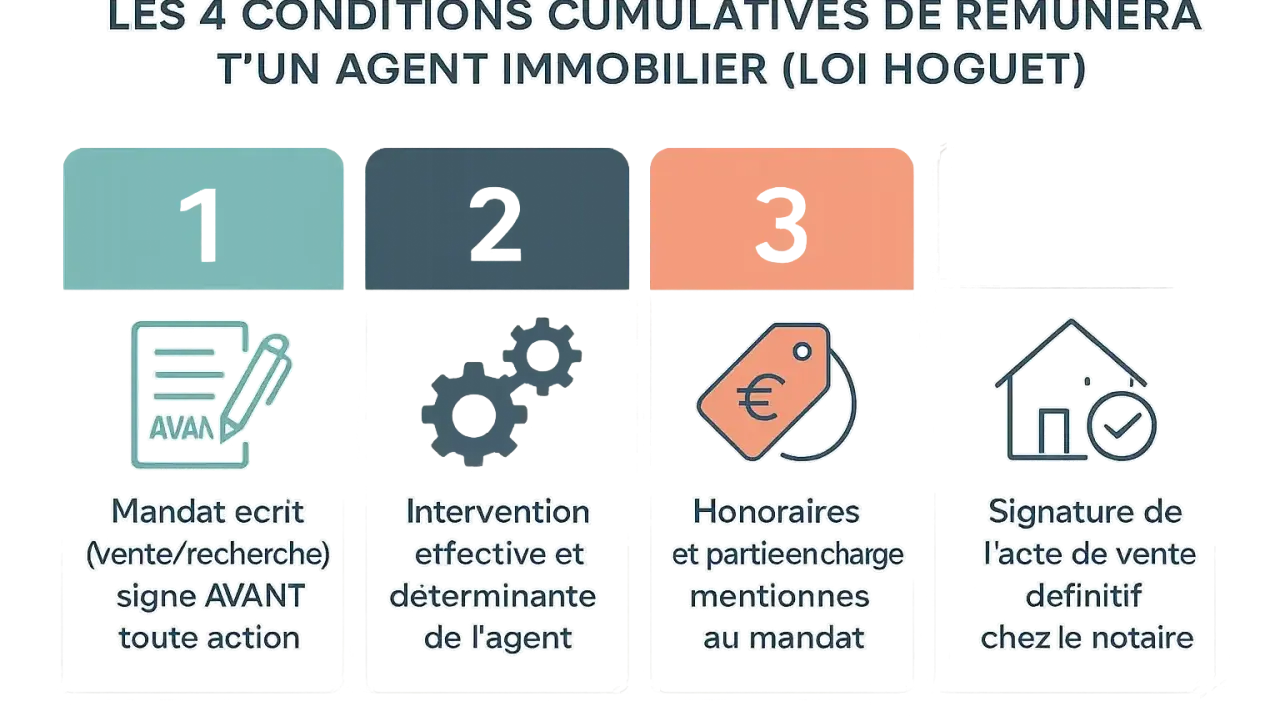

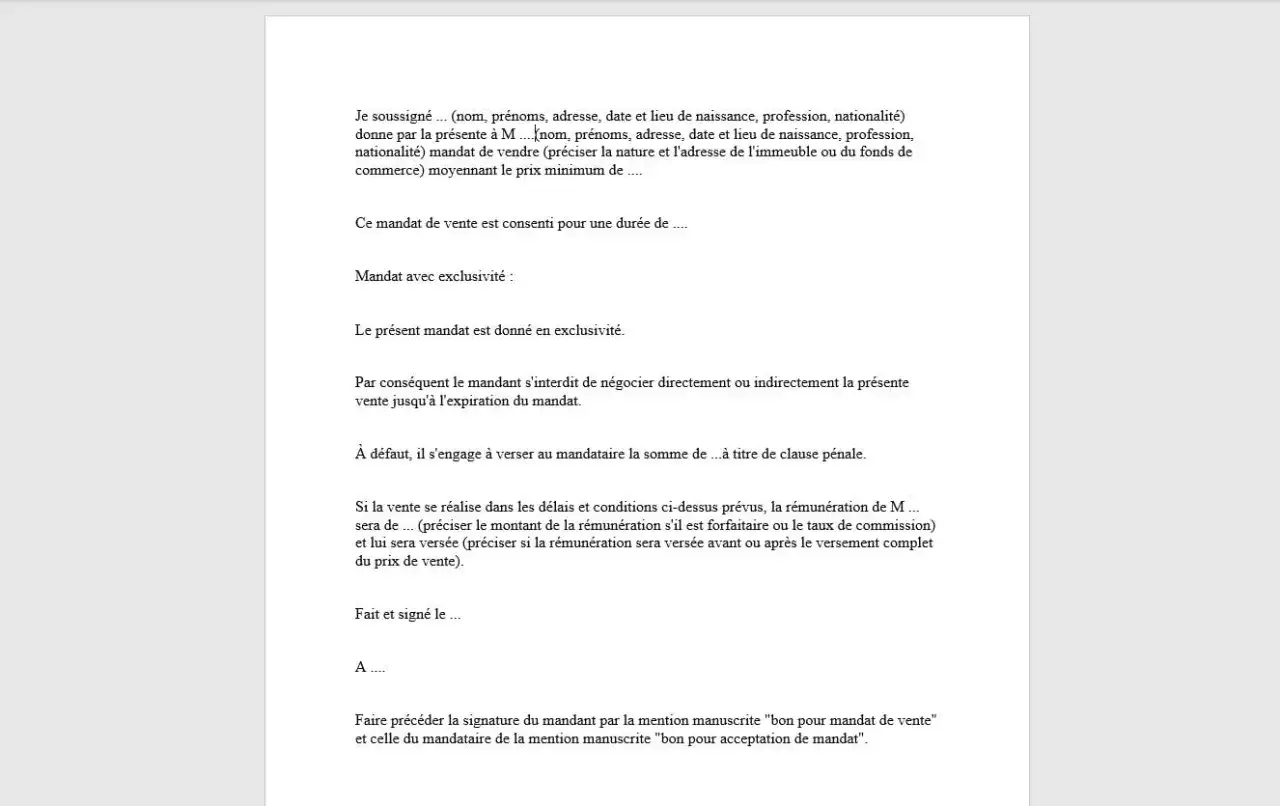

Pour le vendeur, la loi impose d’abord un cadre clair avec le professionnel qui commercialise le bien. Avant toute mise en vente, l’agent doit disposer d’un mandat écrit, signé, daté et limité dans le temps. Le mandat précise la mission, la durée, le niveau d’exclusivité éventuel, les conditions de rémunération et la manière dont le professionnel rend compte de son action.

Je conseille toujours de lire ce document comme un contrat de travail temporaire de votre bien: il ne doit pas être vague. Si une clause d’exclusivité est prévue, elle doit s’accompagner d’un vrai engagement opérationnel de la part du mandataire. Sinon, l’exclusivité devient un frein plus qu’un outil de vente.

Le vendeur doit aussi comprendre un point capital: les honoraires ne sont pas dus avant la conclusion effective de la vente, sauf cas particuliers prévus par le droit des mandats. En clair, on ne vous demande pas de payer une prestation “à l’avance” parce qu’un bien est publié ou que quelques visites ont eu lieu. La logique du texte est de protéger le client contre une rémunération prématurée ou mal encadrée.

Dans un dossier propre, je m’attends à voir un vendeur qui a préparé ses pièces et un agent qui sait vérifier ce qui compte vraiment: titre de propriété, servitudes, surface, diagnostics, et, en copropriété, les documents utiles à la compréhension de l’immeuble. La loi Hoguet ne remplace pas ces obligations, mais elle oblige l’intermédiaire à travailler dans un cadre contractuel sérieux.

Pour l’acheteur, cette même mécanique sert surtout de filtre de fiabilité au moment de lire une annonce ou de rencontrer un intermédiaire.

Ce que cela change pour un acheteur

Du côté de l’acquéreur, la première lecture doit être simple: est-ce que la personne en face de moi a le droit d’intervenir, et sous quelle qualité ? Une annonce sérieuse doit identifier l’agence, afficher les honoraires et, lorsqu’un négociateur intervient sans être salarié, mentionner son statut. Ce n’est pas un détail de forme; c’est une information qui permet de savoir qui porte la responsabilité de l’opération.

Je recommande aussi de regarder la cohérence entre le discours commercial et les documents proposés. Si l’on vous parle d’un bien “réservé” alors qu’aucun mandat sérieux n’apparaît, ou si l’on vous demande de verser rapidement une somme sans explication claire, il faut lever le pied. La loi encadre précisément la rémunération et les fonds, précisément pour éviter ce type de dérive.

| Ce que je regarde | Signal rassurant | Signal d’alerte |

|---|---|---|

| Identité du professionnel | Nom de l’agence, numéro SIREN, carte professionnelle identifiable. | Interlocuteur flou, absence de mention claire, document incomplet. |

| Honoraires | Montant TTC visible, mode de calcul compréhensible, répartition claire. | Tarif caché, phrase ambiguë, frais découverts au dernier moment. |

| Qualité de l’intervenant | On sait s’il s’agit d’un titulaire de carte, d’un salarié ou d’un agent commercial habilité. | On ne sait pas qui a le pouvoir de négocier ou de signer. |

| Flux d’argent | Aucun paiement demandé sans cadre écrit et sans justification précise. | Acompte pressé, dépôt demandé “pour bloquer” sans base solide. |

En bref, la loi ne vous demande pas d’être juriste, mais elle vous donne les bons signaux pour distinguer un dossier sérieux d’un montage approximatif. Et lorsqu’on achète, c’est souvent là que se jouent les mauvaises surprises évitables.

Quand ces signaux sont mal lus, les erreurs deviennent vite coûteuses, ce qui m’amène aux sanctions et aux vrais points de vigilance.

Les erreurs fréquentes et les sanctions à ne pas sous-estimer

Les principales fautes ne sont pas théoriques. Elles touchent des cas très concrets: exercer sans carte, utiliser une dénomination protégée sans y avoir droit, encaisser des fonds en violation des règles, ou encore négliger les informations dues au client. Le texte prévoit des sanctions pénales, mais aussi des amendes administratives dans certaines situations.

Le tableau ci-dessous résume l’essentiel de façon lisible:

| Infraction | Sanction prévue | Conséquence pratique |

|---|---|---|

| Exercer sans carte professionnelle ou ne pas la restituer quand elle doit l’être | 6 mois d’emprisonnement et 7 500 € d’amende | L’activité devient juridiquement fragile et les actes peuvent être contestés. |

| Utiliser les titres “agent immobilier”, “syndic de copropriété” ou “administrateur de biens” sans carte | 6 mois d’emprisonnement et 7 500 € d’amende | Le client a un très mauvais signal sur la fiabilité du dossier. |

| Recevoir ou détenir des sommes en violation des règles de la carte, du mandat ou de la tenue des reçus | 2 ans d’emprisonnement et 30 000 € d’amende | Le risque financier et contentieux devient immédiat. |

| Faire obstacle au contrôle des agents publics | 6 mois d’emprisonnement et 7 500 € d’amende | Le professionnel s’expose à un contrôle aggravé et à une perte de crédibilité. |

Il faut ajouter un autre point souvent négligé: les manquements publicitaires et l’absence de mention du statut d’agent commercial peuvent aussi être sanctionnés. C’est important, parce qu’en transaction immobilière la publicité n’est pas un simple outil marketing; c’est un acte encadré qui informe le public et engage le professionnel.

Le bon filtre avant de signer un mandat ou une offre reste donc très simple, et je l’applique systématiquement.

Le bon filtre avant de signer un mandat ou une offre

Avant de vous engager, je vous conseille de faire un contrôle en cinq points, sans vous laisser impressionner par le discours commercial.

- Demandez la carte professionnelle et vérifiez la mention correspondant à l’activité exercée.

- Lisez le mandat en entier, avec sa durée, son exclusivité éventuelle et les conditions de rémunération.

- Regardez qui supporte les honoraires et à quel moment ils deviennent dus.

- Identifiez clairement la personne qui vous parle: titulaire de carte, salarié ou agent commercial habilité.

- Refusez toute demande de paiement prématurée sans base contractuelle nette.

Si ces cinq points sont clairs, la relation est déjà beaucoup plus saine. Pour moi, c’est là que la loi Hoguet joue vraiment son rôle: elle ne rend pas une vente parfaite, mais elle assainit la relation entre le professionnel, le vendeur et l’acheteur. Et dans un marché où la confiance compte autant que le prix, cette clarté fait souvent la différence.