Choisir entre la location et l’achat d’une maison, ce n’est pas seulement comparer une mensualité à un loyer. En France, la bonne décision dépend surtout de votre horizon de vie, de votre marge de sécurité financière, du marché local et du niveau de souplesse que vous voulez conserver. Je détaille ici les coûts réels, les cas où la location reste plus rationnelle, ceux où l’achat devient plus solide, et la méthode la plus simple pour trancher sans vous raconter d’histoires.

L’arbitrage se joue sur la durée, le cash disponible et la liberté de bouger

- La location demande moins de capital au départ, mais ne crée pas d’actif immobilier.

- L’achat mobilise plus d’argent dès la signature, avec des frais d’acquisition souvent élevés dans l’ancien.

- Un achat devient plus cohérent quand on prévoit de rester plusieurs années au même endroit.

- La location reste plus souple si votre situation professionnelle ou familiale peut changer vite.

- Le bon calcul intègre les charges, les travaux, la taxe foncière, l’assurance et le coût de revente.

- Le prix mensuel ne suffit pas: il faut comparer le coût total sur 5, 7 ou 10 ans.

Ce que change vraiment le choix entre location et achat

Je commence toujours par là, parce que c’est le point que beaucoup de gens sous-estiment: on ne compare pas seulement un loyer à une mensualité de crédit. On compare deux façons très différentes d’habiter. La location achète de la souplesse; l’achat achète de la stabilité et, parfois, une forme de constitution de patrimoine.

En pratique, la location est souvent plus légère au départ. L’entrée dans les lieux demande en général un dépôt de garantie limité, et pour une location vide en France, il ne peut pas dépasser 1 mois de loyer hors charges. L’achat, lui, absorbe d’emblée un apport, des frais d’acquisition et parfois des frais de crédit. Dans l’ancien, les frais d’acquisition tournent souvent autour de 7 à 8 % du prix, contre 2 à 3 % dans le neuf; dans certains départements, les droits de mutation peuvent même monter jusqu’à 5 % du prix de vente depuis la réforme entrée en vigueur en 2025.

Autrement dit, la vraie question n’est pas “qu’est-ce qui coûte le moins cher ce mois-ci ?”, mais plutôt “qu’est-ce qui coûte le moins cher sur la durée que j’envisage, avec mon niveau de risque et mon besoin de mobilité ?”. Une fois ce cadre posé, on peut comparer les coûts sur des bases propres.

Comparer les coûts sur les mêmes bases

Pour décider proprement, je compare toujours les postes visibles et les postes cachés. C’est là que l’écart réel apparaît. Une mensualité de crédit peut sembler proche d’un loyer, mais elle ne dit rien des travaux, des taxes ni du capital immobilisé.

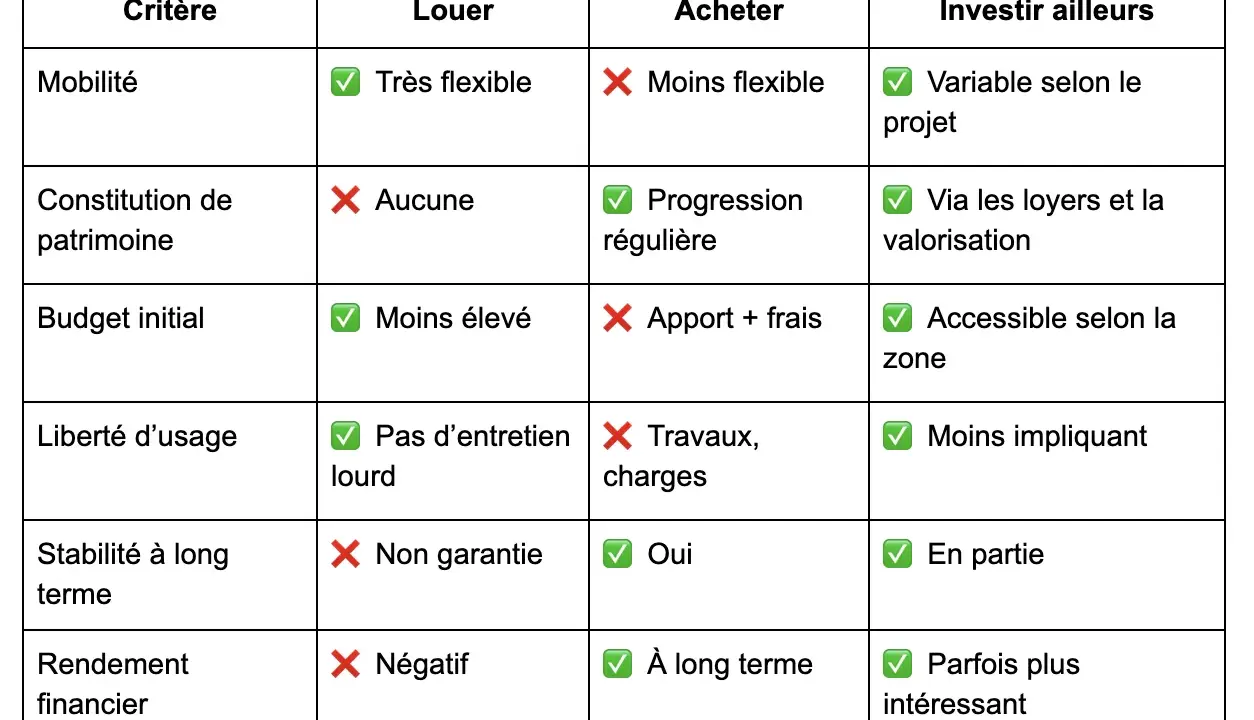

| Critère | Louer | Acheter |

|---|---|---|

| Entrée dans le logement | Dépôt de garantie, premier loyer, éventuels frais d’agence | Apport, frais d’acquisition, frais de dossier, assurance emprunteur |

| Effort mensuel | Loyer + charges + assurance habitation | Crédit + assurance + taxe foncière + charges + entretien |

| Imprévus | Risque limité sur le gros entretien du logement | Réparations, toiture, chaudière, isolation, ravalement, équipements |

| Mobilité | Sortie rapide et simple | Revente, délais, frais de transaction, aléas du marché |

| Création de patrimoine | Non, sauf épargne séparée | Oui, à condition que le bien soit acheté au bon prix et conservé assez longtemps |

Pour rendre l’écart plus concret, prenons un exemple simple: une maison à 300 000 € dans l’ancien. Avec des frais d’acquisition de l’ordre de 21 000 à 24 000 €, l’achat démarre déjà avec une marche d’entrée importante, sans compter l’apport. À l’inverse, une location à 1 200 € par mois peut demander seulement le premier loyer et un dépôt de garantie de 1 200 €, hors charges. L’écart de trésorerie au départ est massif, et il faut l’assumer sans se mettre à sec.

Selon Service-Public, le locataire peut aussi devoir régler certains frais à la signature du bail, mais le cadre reste bien plus léger qu’un achat. Cette différence de départ explique pourquoi la location reste souvent plus rationnelle quand on veut préserver sa liquidité. C’est aussi ce qui permet de passer à la vraie question suivante: dans quels cas louer est réellement le meilleur choix ?

Quand la location garde l’avantage

La location n’est pas une solution d’attente par défaut. Dans plusieurs situations, elle est franchement plus intelligente que l’achat. Je la trouve particulièrement cohérente quand la personne veut garder des marges de manœuvre ou quand son projet de vie n’est pas stabilisé.

- Si vous pensez déménager dans les 3 à 5 ans, la souplesse de la location pèse souvent plus lourd que l’éventuelle création de valeur du bien.

- Si votre activité professionnelle peut vous amener à changer de ville, l’achat peut devenir une contrainte plus qu’un levier.

- Si votre apport est faible, acheter vous expose à un budget trop serré et à une moindre capacité à absorber un imprévu.

- Si la maison nécessitera rapidement des travaux lourds, la location vous évite d’absorber un second chantier après l’emménagement.

- Si vous voulez tester un quartier, une commune ou un bassin d’emploi avant de vous fixer, la location est un bon sas d’entrée.

Je vois aussi un cas très fréquent: des acheteurs “convaincus” qui se lancent alors qu’ils n’ont pas encore d’épargne de sécurité suffisante. Sur le papier, ils peuvent acheter. En vrai, le moindre problème de chaudière, de toiture ou de revenu les met en tension. Louer dans cette phase n’est pas un recul; c’est parfois une décision de gestion du risque très saine.

La suite logique, c’est de regarder l’autre face du sujet: à partir de quand l’achat devient-il, au contraire, la décision la plus rationnelle ?

Quand acheter devient plus rationnel

L’achat commence à prendre le dessus quand trois conditions se croisent: stabilité, horizon long et budget respirable. Si vous comptez rester durablement dans la même zone, l’achat a de vraies chances de devenir plus intéressant qu’une succession de loyers qui montent année après année.

Je considère généralement qu’un achat de résidence principale devient plus défendable quand on peut se projeter sur plusieurs années, souvent au moins 7 à 10 ans, sans compter uniquement sur une hausse des prix pour “rattraper” les frais de départ. Ce n’est pas une règle magique, mais c’est un ordre de grandeur utile. Plus l’horizon est long, plus les frais fixes de l’achat se diluent.

Il y a aussi un point fiscal important en France: la plus-value sur la résidence principale est exonérée lors de la vente, ce qui allège le coût de sortie si le logement reste bien votre résidence principale. Cela ne rend pas l’achat automatiquement gagnant, mais cela réduit un risque que beaucoup de ménages oublient dans leur calcul.

L’achat devient aussi plus pertinent si vous voulez personnaliser la maison, stabiliser votre cadre de vie pour des enfants ou simplement ne plus dépendre d’un bail renouvelé, d’une hausse de loyer ou d’un changement de stratégie du propriétaire. En clair, vous payez plus d’entrée, mais vous reprenez du contrôle.

Reste à savoir comment faire un calcul propre, sans vous laisser piéger par une mensualité trop visible et des coûts moins visibles. C’est là que je conseille de poser les chiffres noir sur blanc.

Faire le calcul sur votre propre cas

Je préfère un calcul simple, mais complet, plutôt qu’une simulation trop sophistiquée qui oublie une dépense importante. Pour comparer proprement, partez de la même durée et du même logement cible.

- Estimez le coût initial dans chaque cas: dépôt de garantie et premier mois pour la location, apport et frais d’acquisition pour l’achat.

- Calculez la dépense mensuelle réelle: loyer ou mensualité de crédit, puis ajoutez l’assurance habitation, l’assurance emprunteur, la taxe foncière et les charges.

- Ajoutez une enveloppe d’entretien pour la maison achetée. Sur une maison ancienne, je retiens souvent un ordre de grandeur prudent de 1 % à 2 % de la valeur du bien par an pour les réparations et imprévus.

- Projetez le scénario sur 5, 7 et 10 ans. C’est là que le verdict change souvent.

- Testez le scénario de stress: loyer qui augmente, travaux imprévus, baisse de revenus, vente plus lente que prévu.

Le point le plus important, à mes yeux, c’est le coût d’opportunité. Si vous immobilisez 40 000 € d’apport dans un achat, cet argent ne sert plus à constituer un matelas de sécurité, à financer un projet professionnel ou à investir ailleurs. À l’inverse, si vous louez et épargnez ce capital de façon disciplinée, la comparaison peut changer fortement.

C’est pour cela que je conseille toujours de comparer le “vrai coût de possession” et pas seulement le prix affiché. À partir de là, on évite aussi les erreurs les plus fréquentes, qui sont souvent les plus coûteuses.

Les erreurs qui coûtent cher

La plupart des mauvaises décisions ne viennent pas d’un mauvais marché, mais d’un mauvais raisonnement. Dans le sujet location contre achat, j’en vois revenir les mêmes.

- Comparer le loyer uniquement à la mensualité du prêt, sans intégrer les taxes et les travaux.

- Oublier les frais d’acquisition, alors qu’ils pèsent lourd dès le premier jour.

- Surestimer la stabilité de sa vie professionnelle ou familiale.

- Ignorer la qualité réelle de la maison, surtout l’état du toit, du chauffage, de l’isolation et du terrain.

- Penser qu’acheter “fait forcément gagner de l’argent” à court terme.

- Choisir l’achat pour des raisons d’image, alors que la trésorerie ne suit pas.

Je me méfie aussi des calculs trop optimistes qui supposent une hausse continue des prix. Une maison peut très bien être un bon achat sans qu’il y ait de flambée du marché. À l’inverse, un bien mal acheté, avec trop de travaux et un horizon trop court, peut rester une mauvaise affaire même dans une zone attractive.

Le meilleur garde-fou reste le même: acheter seulement si le budget tient encore en cas de coup dur, et louer tant que cette marge de sécurité n’existe pas. C’est ce principe qui permet de conclure sereinement.

Ce qu’il faut garder en tête avant de signer

Si je devais résumer la décision en une phrase, je dirais ceci: on loue pour préserver sa liberté, on achète quand on peut immobiliser du capital sans se fragiliser. La bonne réponse dépend moins d’une conviction générale que de votre horizon de vie réel.

- Je privilégie la location si le projet de vie est encore mobile ou incertain.

- Je privilégie l’achat si la stabilité géographique est forte et si l’horizon est long.

- Je privilégie la location si l’épargne de sécurité n’est pas encore suffisante.

- Je privilégie l’achat si le bien est sain, bien situé et compatible avec un budget durable.

La vraie bonne décision n’est pas celle qui impressionne autour de vous, mais celle qui reste soutenable dans 24 mois, dans 5 ans et au premier imprévu sérieux. Si vous comparez la location et l’achat avec cette logique, vous éviterez la plupart des regrets, et vous choisirez enfin en fonction de votre situation, pas de la pression du marché.