Le statut de loueur en meublé professionnel change surtout trois choses: la façon dont vos loyers sont imposés, le poids réel des cotisations et la fiscalité au moment de la revente. Je vais droit au point avec une lecture pratique, parce qu’en investissement locatif ce n’est pas le label qui compte, mais l’impact concret sur votre trésorerie et sur votre sortie. Si vous arbitrez entre simplicité, optimisation fiscale et contraintes administratives, c’est exactement là que la décision se joue.

Les points à retenir avant d’arbitrer votre régime

- Le statut professionnel dépend de deux conditions cumulatives et il s’apprécie au niveau du foyer fiscal, pas bien par bien.

- Au-delà de 23 000 € de recettes et d’une prépondérance sur les autres revenus d’activité du foyer, vous basculez dans une logique plus contraignante.

- Le vrai sujet n’est pas seulement l’impôt sur le revenu: il faut aussi regarder cotisations sociales, CFE et revente.

- Le régime réel peut être très puissant si vos charges, intérêts et amortissements sont élevés, mais il demande une gestion plus propre.

- À la sortie, la fiscalité de la plus-value peut changer fortement la rentabilité finale d’un bon dossier sur le papier.

Ce que recouvre le statut professionnel

Je rappelle d’abord un point que beaucoup de propriétaires sous-estiment: on ne parle pas seulement d’un seuil de recettes, mais d’une qualification fiscale précise. Le statut professionnel est déclenché lorsque les recettes annuelles tirées de la location meublée par l’ensemble du foyer dépassent 23 000 € et excèdent les autres revenus d’activité du foyer fiscal soumis à l’impôt sur le revenu. Ce n’est donc ni un choix esthétique ni une simple mention sur une déclaration: c’est un changement de régime avec des effets en chaîne.

| Critère | Ce qu’il faut retenir |

|---|---|

| Seuil de recettes | Le foyer doit dépasser 23 000 € de recettes annuelles issues de la location meublée. |

| Prépondérance des revenus | Ces recettes doivent être supérieures aux autres revenus d’activité du foyer fiscal. |

| Périmètre d’appréciation | Le statut s’apprécie au niveau du foyer et s’applique à l’ensemble des locations meublées du foyer. |

| Nature du bien | Il faut un logement meublé au sens légal, avec un mobilier suffisant pour une occupation normale. |

| Cas des non-résidents | La règle de prépondérance a été ajustée en 2026 pour tenir compte des revenus d’activité perçus à l’étranger dans certains cas. |

Le point le plus piégeux, à mes yeux, est le caractère global du calcul: si vous avez plusieurs biens meublés, vous ne pouvez pas raisonner logement par logement. C’est le foyer qui tranche, ce qui peut vous faire basculer d’un régime à l’autre sans que le bien concerné ait changé. Cette logique explique pourquoi il faut regarder ensuite la fiscalité elle-même, et pas seulement le seuil d’entrée.

Pourquoi la fiscalité change réellement

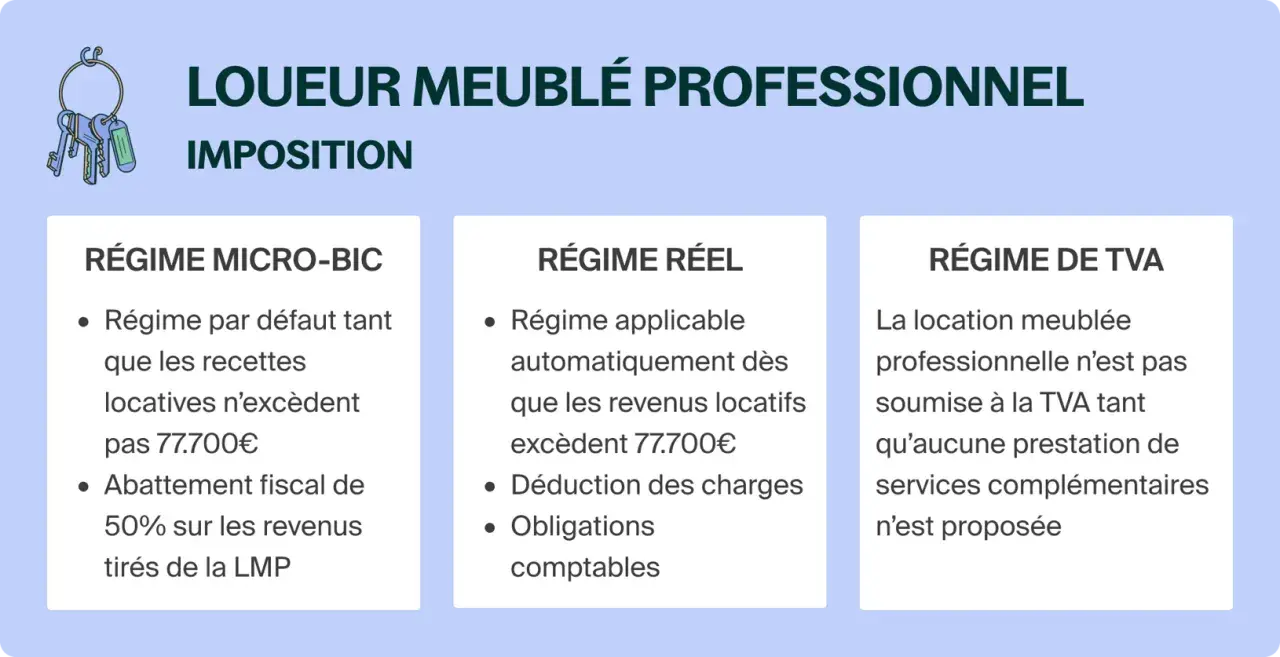

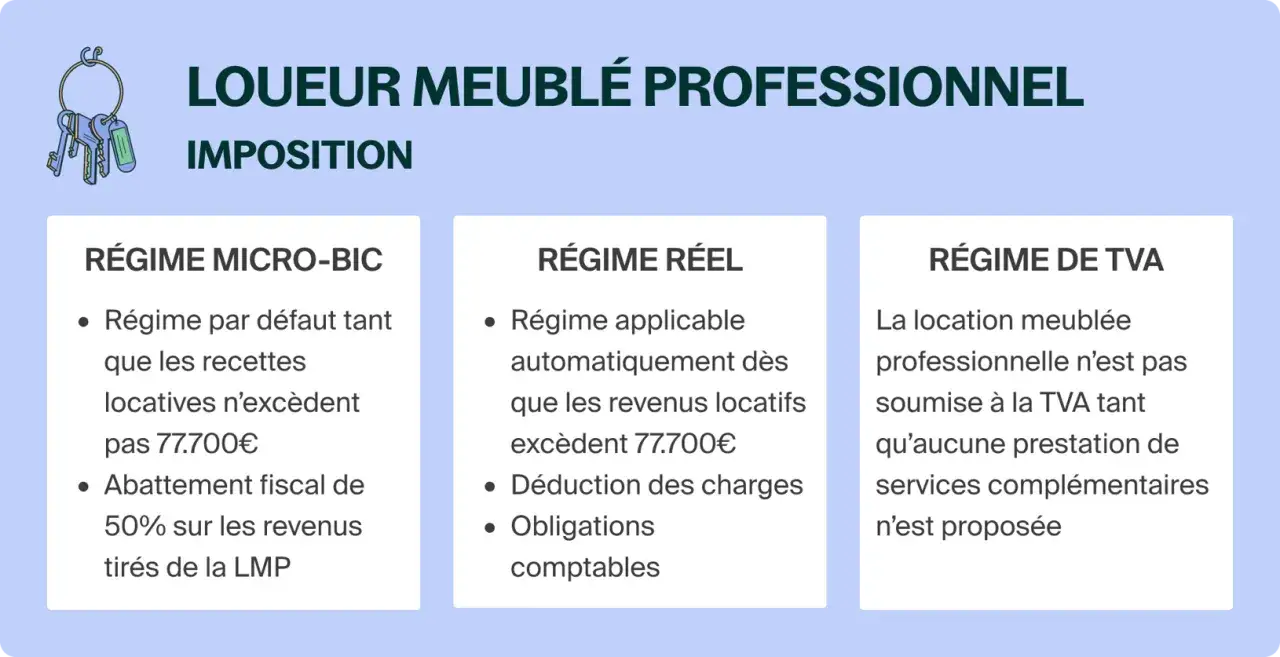

Une fois le statut posé, la vraie question devient: comment vos loyers sont-ils imposés, et à quel prix administratif? En location meublée de longue durée, le plafond du micro-BIC est actuellement porté à 83 600 € pour les recettes 2026. Dans ce régime, l’administration applique un abattement forfaitaire de 50 % sur les recettes déclarées, ce qui reste simple, mais ne permet pas de déduire vos charges réelles. Si vos intérêts d’emprunt, vos travaux, vos frais de gestion ou vos assurances sont élevés, le régime réel peut devenir nettement plus intéressant.

| Régime | Logique fiscale | Intérêt principal | Limite à garder en tête |

|---|---|---|---|

| Micro-BIC | Abattement forfaitaire sur les recettes | Très simple à suivre et rapide à déclarer | Vous ne déduisez pas vos charges réelles |

| Régime réel | Déduction des charges et amortissements | Peut réduire fortement le bénéfice taxable | Comptabilité et déclarations plus exigeantes |

| Cotisations sociales | Selon votre niveau de recettes et votre statut | Le calcul peut basculer vers un régime d’indépendant | On ne parle plus seulement de prélèvements sociaux |

Je conseille de ne jamais confondre statut et régime d’imposition. On peut être dans une activité professionnelle et relever d’un schéma déclaratif distinct; inversement, un dossier non professionnel peut être taxé au réel. C’est là que beaucoup de simulations bancales se construisent. Ajoutez à cela la CFE, qui peut s’appliquer à la location meublée même quand elle ne relève pas du statut professionnel au sens fiscal, et vous voyez rapidement que l’équation ne se limite pas à l’impôt sur le revenu.

En pratique, je regarde toujours trois couches dans cet ordre: l’impôt sur les loyers, les cotisations et la fiscalité de sortie. C’est précisément la dernière couche qui change le plus la perception d’un bon investissement.

Ce que la revente peut coûter ou économiser

La revente est le moment où un dossier mal calibré peut se retourner. Si vous n’êtes pas dans la logique professionnelle, la plus-value est traitée comme celle d’un bien loué nu, avec une mécanique patrimoniale classique. En régime réel, il faut aussi intégrer le fait que les amortissements pratiqués peuvent entrer dans le calcul de la plus-value depuis la réforme récente applicable aux cessions concernées. En clair: ce que vous avez gagné en optimisant l’assiette fiscale pendant l’exploitation peut être partiellement repris à la sortie.

Si vous êtes dans une logique professionnelle, la plus-value relève d’un traitement spécifique, distinct de la plus-value immobilière standard. Je ne conseille jamais de regarder ce point après coup. Un investisseur sérieux doit modéliser la sortie dès l’achat, surtout s’il prévoit de revendre à moyen terme, ou s’il a construit son rendement sur un fort usage de l’amortissement.

- Si vous conservez longtemps le bien, l’impact de la revente peut être absorbé par une exploitation régulière et stable.

- Si vous achetez avec beaucoup de travaux et d’intérêts, le régime réel peut produire un net avantage annuel, mais il faut tester l’effet de sortie.

- Si vous comptez revendre vite, l’arbitrage fiscal devient beaucoup plus fragile et le gain apparent peut se réduire.

C’est pour cela que j’insiste sur le mot stratégie. Le bon régime n’est pas celui qui réduit le plus l’impôt cette année, mais celui qui reste cohérent entre l’entrée, l’exploitation et la sortie. Une fois ce point posé, il faut sécuriser le lancement administratif pour éviter les erreurs de départ.

Les démarches à lancer dès le début

Le plus simple, au départ, est de traiter la location meublée comme une activité qui mérite un vrai démarrage administratif. Dans les quinze jours qui suivent le début de la location, il faut déclarer la création ou le commencement d’activité sur le guichet des formalités des entreprises afin d’obtenir un numéro SIRET et de faire connaître le régime choisi. C’est une formalité rapide, mais je vois encore trop de propriétaires la repousser, puis découvrir plus tard qu’ils ont créé une zone d’irrégularité inutile.

- Déclarez l’activité sans attendre pour obtenir votre SIRET et dater proprement le début d’exploitation.

- Choisissez le régime d’imposition en fonction de vos charges réelles, de vos loyers et de votre horizon de détention.

- Préparez les bonnes déclarations: la déclaration de revenus complémentaire pour le bénéfice meublé, et la liasse professionnelle si vous êtes au réel.

- Anticipez la CFE, avec la déclaration initiale si c’est votre première année d’activité sur le bien.

- Vérifiez votre situation sociale si vos recettes vous font basculer vers un régime de cotisations d’indépendant.

Sur le plan déclaratif, le micro-BIC et le réel n’impliquent pas la même charge de travail. Le micro reste léger, tandis que le réel demande une vraie tenue des chiffres: charges, amortissements, intérêts, frais de notaire, comptabilité. À mon sens, ce n’est pas un détail technique. C’est souvent ce qui fait la différence entre une optimisation propre et un dossier bricolé. La suite logique consiste donc à savoir dans quels cas ce statut vaut vraiment le coup.

Quand ce statut est intéressant et quand il l’est moins

Je ne considère pas le statut professionnel comme une médaille à obtenir à tout prix. Il est intéressant quand la structure de revenus du foyer, le niveau de charges et l’horizon de détention jouent en votre faveur. Il devient beaucoup moins séduisant si vous le cherchez uniquement parce que le seuil est franchi, sans mesurer le coût social, la complexité déclarative et l’effet à la revente.

| Situation | Lecture rapide | Mon avis |

|---|---|---|

| Forte dette, travaux importants, charges élevées | Le régime réel peut absorber une part importante du résultat | Souvent pertinent, surtout si vous gardez le bien plusieurs années |

| Petit complément de revenus locatifs | Le statut professionnel n’apporte pas toujours un gain net | Je serais prudent avant de complexifier le dossier |

| Recettes qui franchissent le seuil par effet mécanique | Le basculement ne signifie pas automatiquement meilleure rentabilité | Il faut simuler les cotisations et la sortie fiscale |

| Stratégie patrimoniale longue avec optimisation comptable | Le réel et l’amortissement peuvent être utiles | Intéressant si vous acceptez une gestion plus rigoureuse |

Les erreurs que je retrouve le plus souvent sont toujours les mêmes: on oublie que le foyer fiscal compte plus que le bien, on confond régime réel et statut professionnel, et on ne chiffre pas la revente. J’ajoute un quatrième piège, plus discret: croire que la location meublée est un bloc homogène alors que les règles peuvent varier selon qu’on est en longue durée, en saisonnier ou dans une logique de services. Dès qu’il y a des services para-hôteliers, la lecture devient encore plus délicate.

Les arbitrages que je vérifierais avant de signer

Si je devais résumer mon approche en une seule méthode, je partirais d’une simulation en trois scénarios: micro-BIC, réel simple et exploitation avec statut professionnel. Ensuite, je comparerais le gain fiscal annuel avec les cotisations, le temps de gestion et la facture probable à la revente. C’est seulement à ce moment-là qu’on peut dire si la stratégie tient vraiment la route.

Avant de vous lancer, je vérifierais aussi trois choses très concrètes: le niveau réel des charges sur trois ans, le poids des revenus d’activité du foyer, et votre capacité à garder un dossier propre administrativement. Si ces trois paramètres sont alignés, la location meublée peut devenir un outil efficace. Si l’un d’eux est flou, mieux vaut ralentir et recalculer plutôt que de découvrir la mauvaise surprise après la première déclaration.

Le bon arbitrage n’est donc pas de viser le statut le plus valorisant sur le papier, mais celui qui reste rentable une fois intégrés l’impôt, les cotisations, les obligations déclaratives et la fiscalité de sortie.