Un premier retard de paiement ne devient pas automatiquement une crise, mais il faut le traiter comme un signal d’alerte. Entre la relance amiable, les garanties à activer et le passage au cadre légal, les bons réflexes ne sont pas les mêmes, et le temps joue vite contre le bailleur. Ici, je détaille la méthode la plus efficace pour gérer un impayé locatif sans perdre la main ni alourdir inutilement le dossier.

Les points essentiels à garder en tête dès le premier retard

- Un retard d’un mois n’impose pas encore une procédure longue, mais il faut agir vite et par écrit.

- La première étape utile reste presque toujours une relance claire, datée et conservée dans le dossier.

- Caution, assurance loyers impayés, Visale et aides au logement doivent être activées sans attendre si le bail le permet.

- Si le locataire ne régularise pas, la voie classique passe par le commandement de payer, puis par le juge.

- L’expulsion ne peut pas être menée librement par le bailleur, et la trêve hivernale bloque les expulsions du 1er novembre au 31 mars.

Ce qu’un premier mois sans paiement change vraiment

Je fais toujours une distinction nette entre un simple retard de virement et une dette qui commence à s’installer. Un premier mois sans loyer n’implique pas encore, à lui seul, que le bail soit perdu, mais il suffit souvent à révéler un problème de trésorerie, une mauvaise organisation ou un conflit qui va s’envenimer si personne ne cadre la situation.

Le point important, c’est que le bailleur ne doit pas attendre le deuxième incident pour se manifester. À ce stade, je considère qu’il faut déjà vérifier trois choses: la date exacte d’échéance, la preuve de non-paiement, et la présence éventuelle d’un garant ou d’une assurance à mobiliser. Cette base factuelle est ce qui vous permettra ensuite d’agir proprement, sans discussion floue ni perte de temps.

| Situation | Lecture pratique | Réflexe utile |

|---|---|---|

| Retard de quelques jours | Incident ponctuel possible | Relance courte et vérification bancaire |

| Un mois complet sans loyer | Le risque locatif devient réel | Écrit daté, demande de régularisation, préparation des garanties |

| Récidive ou silence | Le dossier se durcit | Passage au formalisme et au recouvrement encadré |

Autrement dit, un mois d’impayé n’est pas encore la fin de l’histoire, mais c’est déjà le moment où la rigueur documentaire devient plus importante que l’intuition. Une fois ce cadre posé, la priorité est de reprendre la main sans transformer le dossier en bras de fer inutile.

Les démarches amiables qui donnent le plus de résultats

Dans beaucoup de cas, la bonne séquence reste simple: appel, confirmation écrite, puis proposition de régularisation. Je préfère une relance courte et ferme à une série de messages dispersés. Un bailleur qui sait ce qu’il demande, à quelle date, et sur quelle base, obtient presque toujours un dossier plus propre qu’en laissant la situation se diluer dans des échanges informels.

- Je commence par vérifier qu’il ne s’agit pas d’un rejet bancaire, d’un virement décalé ou d’un oubli administratif.

- J’envoie ensuite un message écrit clair, avec le montant dû, l’échéance manquée et une demande de retour daté.

- Si le locataire répond, je cherche un plan d’apurement, c’est-à-dire un étalement écrit de la dette sur plusieurs mois.

- Je garde une trace de tout: mails, SMS, relevés, promesses de paiement, échéanciers signés.

- Si la bonne foi existe mais pas la trésorerie, je privilégie un accord réaliste plutôt qu’une promesse trop ambitieuse.

Le point sensible, c’est le ton. Être ferme ne veut pas dire être agressif. Un courrier bien rédigé, avec une échéance précise et une demande de retour sur une date donnée, est souvent plus efficace qu’une pression désordonnée qui pousse le locataire à se taire. À partir de là, si l’échange ne suffit pas, il faut regarder les garanties et les aides qui peuvent amortir le choc.

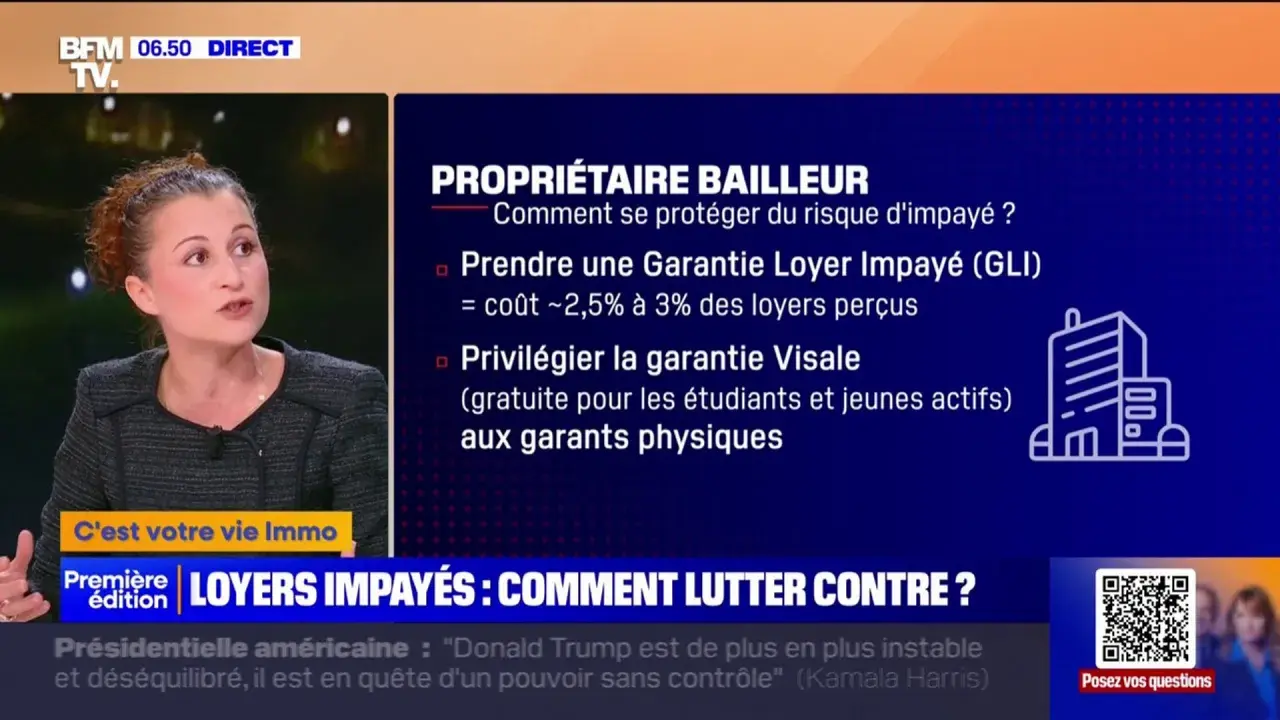

Activer caution, assurance et aides au logement sans laisser la dette grossir

Je conseille de traiter cette étape très tôt, parce qu’elle change souvent la vitesse de résolution. L’idée n’est pas de tout judiciariser, mais de mobiliser les bons leviers avant que l’arriéré ne dépasse ce qu’une régularisation simple peut absorber.

| Dispositif | Quand l’activer | Ce que cela change | Point de vigilance |

|---|---|---|---|

| Caution / garant | Dès le premier impayé non régularisé | Vous ouvrez une seconde piste de paiement | Si vous êtes bailleur professionnel, il faut informer la caution dès le premier impayé resté non réglé dans le mois |

| Assurance loyers impayés | Dès que votre contrat le prévoit | Le dossier peut être indemnisé selon les conditions du contrat | Les délais et pièces à fournir varient selon l’assureur, donc il faut déclarer vite et proprement |

| Visale | Dès les premiers jours d’incident | Action Logement suit la prise en charge selon sa procédure | Il faut respecter les délais de mise en demeure et de déclaration, sinon vous perdez en efficacité |

| Aides au logement | Dès que l’impayé est constitué au sens des règles CAF/MSA | Vous évitez qu’un dossier aidé se bloque sans suivi | La notion d’impayé n’est pas exactement la même que dans le bail civil |

Sur les aides au logement, je garde une règle simple en tête: en cas de dette au moins égale à deux fois le loyer mensuel brut avec charges, le signalement à la CAF ou à la MSA doit être fait rapidement, et il vaut mieux le faire sans attendre le dernier moment. Je note aussi qu’en 2026, les règles de gestion des impayés liés à l’APL, l’ALF et l’ALS sont appelées à évoluer au 1er janvier 2027; pour un dossier ouvert maintenant, je reste donc sur la procédure actuellement en vigueur.

Dans ce bloc, je m’appuie surtout sur un principe de prudence: plus le dossier est signalé tôt, plus il reste traitable. Quand ces leviers ne suffisent pas, il faut passer à la procédure formelle sans improviser.

Le passage à la procédure formelle quand le locataire ne régularise pas

À partir du moment où l’amiable ne donne rien, je bascule vers le cadre juridique. En France, la voie classique du bail d’habitation passe par le commandement de payer, c’est-à-dire un acte délivré par un commissaire de justice qui met officiellement le locataire en demeure de régler sa dette. Si le bail contient une clause résolutoire, cette clause peut entraîner la résiliation automatique du bail si la dette n’est pas régularisée dans le délai prévu.

| Avec clause résolutoire | Sans clause résolutoire |

|---|---|

| Le commissaire de justice délivre un commandement de payer. | Le bailleur doit demander au juge la résiliation du bail. |

| Le locataire dispose en principe de 6 semaines pour payer. | Le juge apprécie la dette, la bonne foi et la suite à donner. |

| Sans régularisation, le bailleur peut saisir le juge des contentieux de la protection. | La procédure est plus judiciaire dès le départ. |

| Le juge peut accorder des délais de paiement jusqu’à 3 ans dans certains cas. | Le juge peut aussi fixer un échéancier selon la situation du locataire. |

Ce que beaucoup de bailleurs sous-estiment, c’est que l’expulsion ne peut jamais être faite soi-même. Changer les serrures, entrer dans le logement ou couper l’accès à des éléments essentiels expose à de vrais risques juridiques. Et même quand la décision de justice est obtenue, l’expulsion peut être reportée pendant la trêve hivernale, qui court du 1er novembre au 31 mars, sauf cas particuliers.

En pratique, la procédure ne remplace pas le dialogue, elle le clôt si ce dialogue a échoué. C’est précisément pour cela qu’il faut l’engager avec un dossier propre, complet et chronologique, pas au milieu d’échanges confus ou incomplets.

Les erreurs qui font perdre du temps et fragilisent le dossier

Quand je regarde les dossiers qui traînent, je retrouve presque toujours les mêmes maladresses. Elles ne viennent pas d’un manque de volonté, mais d’une mauvaise lecture du temps: on pense gagner quelques jours alors qu’on perd en réalité de la preuve, de la crédibilité et parfois des droits procéduraux.

- Attendre le deuxième impayé pour agir, alors que le premier mois aurait déjà dû déclencher une relance écrite.

- Se contenter d’échanges oraux, sans mail, sans lettre, sans date, donc sans trace exploitable.

- Menacer plus vite qu’on ne documente, ce qui braque le locataire sans améliorer le recouvrement.

- Oublier d’informer la caution, l’assureur ou l’organisme garant au bon moment.

- Confondre la dette locative civile avec les règles spécifiques des aides au logement.

- Croire qu’une expulsion peut être exécutée librement alors qu’elle est strictement encadrée.

Je vois aussi une erreur plus subtile: beaucoup de bailleurs surestiment la durée qu’il leur reste avant d’agir. Or la dette locative grossit vite, et plus elle grossit, plus les chances de régularisation simple baissent. C’est pour cela que je préfère une escalade méthodique à une attente passive qui finit en dossier lourd.

Le rythme que j’applique pour garder le contrôle sur un dossier récent

Quand un dossier démarre mal, ma logique reste la même: je sépare le problème en étapes courtes et lisibles. Le premier mois sert à comprendre, relancer et sécuriser les preuves. Le deuxième sert à activer les garanties et à cadrer la régularisation. Le troisième, si rien n’a bougé, sert à formaliser la procédure sans improvisation.

- Je note la date d’échéance exacte et le montant dû dès le premier jour de retard.

- J’envoie une relance écrite rapidement, puis une mise en demeure si le silence persiste.

- Je vérifie la caution, l’assurance, Visale et les aides au logement dans le même mouvement.

- Je ne laisse jamais une promesse de paiement sans échéancier daté et écrit.

Le dernier point que je garde toujours en tête, c’est le délai de prescription: le bailleur dispose de 3 ans pour réclamer les loyers et charges dus. Ce n’est pas une invitation à attendre, c’est une raison de plus pour traiter les premiers impayés comme un sujet de gestion, pas comme un simple contretemps. Plus le dossier est repris tôt, plus il reste simple, défendable et récupérable.