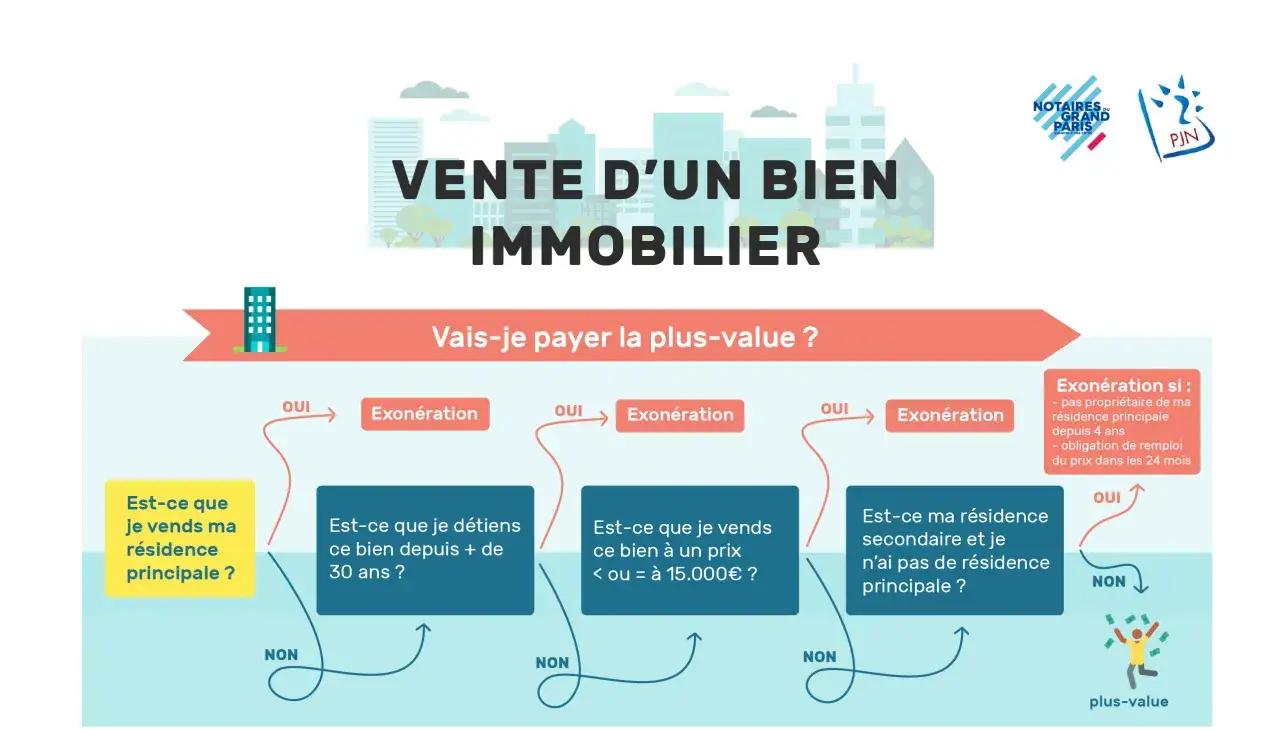

Les cinq ans ne changent rien si le logement reste votre résidence principale

- Une résidence principale vendue en tant que telle est en principe totalement exonérée de plus-value.

- Le point décisif est l’occupation habituelle et effective du logement au moment de la vente.

- Si vous avez déjà quitté le bien, l’exonération peut rester valable si la vente intervient dans un délai normal, généralement autour d’un an.

- Si l’exonération ne joue pas, la plus-value suit le régime classique : 19 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

- Le cap des 5 ans compte surtout pour les biens taxables, car l’abattement pour durée de détention ne démarre qu’au-delà de la cinquième année.

Ce que change vraiment une détention de cinq ans

Je vois souvent une confusion simple : beaucoup pensent qu’après cinq ans, une vente de résidence principale devient automatiquement taxée, ou qu’au contraire un certain délai crée une exonération spéciale. En pratique, c’est plus direct que ça. Pour une résidence principale, il n’existe pas de durée minimale de détention à respecter : l’exonération dépend du fait que le logement soit bien votre résidence principale au moment de la cession. Autrement dit, cinq ans ne sont pas un seuil fiscal propre à la résidence principale. Ce seuil devient important seulement si le bien n’est plus votre habitation principale. Dans ce cas, on bascule dans le régime des plus-values immobilières classiques, où la durée de détention commence à jouer à partir de la 6e année. C’est là que la logique fiscale change, pas avant.D’après impots.gouv.fr, la résidence principale doit être le logement que vous occupez la majeure partie de l’année, avec une occupation réelle et habituelle. Cette notion est plus importante qu’une simple adresse administrative ou qu’un domicile déclaré sur papier. Et c’est précisément ce critère que je conseille de vérifier avant de signer le compromis. La suite consiste donc à regarder les situations où l’exonération tient encore, même si le calendrier est un peu plus compliqué.

Les conditions à respecter pour rester exonéré

Pour une vente classique, l’exonération est acquise si le logement est bien votre résidence principale au jour de la vente. Sont aussi exonérées les dépendances immédiates et nécessaires vendues en même temps, comme une cave, un garage, une place de stationnement ou une cour, à condition qu’elles soient réellement liées au logement principal.Le point sensible, c’est le moment où vous avez quitté le bien. L’administration admet encore l’exonération si vous avez occupé le logement jusqu’à sa mise en vente et si la cession intervient dans un délai normal, en principe autour d’un an. Ce délai n’est pas mécanique, mais il sert de repère concret. Si vous laissez passer trop de temps, ou si le bien est occupé par un tiers entre-temps, l’argument de la résidence principale s’affaiblit nettement.

| Situation | Exonération de plus-value | Point de vigilance |

|---|---|---|

| Vous habitez encore le bien au moment de la vente | Oui, en principe | Le logement doit être votre habitation habituelle et effective |

| Vous avez quitté le bien, mais il était occupé jusqu’à sa mise en vente | Oui, si la vente intervient rapidement | Le délai de vente doit rester normal, souvent proche d’un an |

| Le bien a été loué après votre départ | Non, en principe | La mise en location rompt généralement le lien avec la résidence principale |

| Le terrain attenant est vendu comme terrain à bâtir | Non pour cette partie | Le terrain à bâtir ne suit pas automatiquement l’exonération de la maison |

| Vente après séparation ou divorce | Oui, sous conditions | L’ex-conjoint resté dans les lieux doit notamment y avoir résidé jusqu’à la mise en vente |

Je retiens surtout une chose : l’exonération est très solide, mais elle repose sur des faits concrets, pas sur une simple intention. Si vous anticipez une vente, mieux vaut verrouiller ces éléments avant de sortir du logement, pas après. Et c’est justement dans les cas de départ, de séparation ou de changement d’usage que le sujet devient fiscalement sensible.

Quand la vente devient imposable malgré tout

La vente perd son exonération dès que le bien ne correspond plus à une résidence principale au sens fiscal. Le cas le plus fréquent est simple : vous quittez le logement, vous le louez ensuite, puis vous le vendez plus tard. À partir de là, le bien n’est plus traité comme votre résidence principale, et la plus-value suit le régime normal.

Il existe aussi des situations intermédiaires. En cas de séparation, par exemple, l’administration admet des règles aménagées si l’un des ex-conjoints a dû quitter le logement, si l’autre y est resté jusqu’à la mise en vente et si la cession intervient dans des délais normaux. Service-Public rappelle aussi que la vente doit rester cohérente avec la réalité d’occupation du bien, pas seulement avec l’histoire administrative du foyer.

Autre point que l’on sous-estime souvent : le terrain attenant. S’il n’est pas vendu comme terrain à bâtir et qu’il part en même temps que la maison, l’exonération peut suivre. En revanche, un terrain à bâtir n’est pas automatiquement couvert. Je conseille donc de regarder chaque élément de la vente séparément, surtout quand la parcelle est grande ou divisible.

En clair, le vrai risque ne vient pas des cinq ans, mais de ce qui s’est passé autour de la vente. Une occupation interrompue, une location temporaire, un terrain détaché ou un délai trop long peuvent suffire à faire basculer le dossier. Une fois ce point clair, il faut regarder le calcul si l’exonération ne joue pas.

Comment se calcule l’impôt si l’exonération ne joue pas

Si la vente n’est plus exonérée, la plus-value immobilière est taxée au régime classique. Le taux de base est de 19 % au titre de l’impôt sur le revenu, auxquels s’ajoutent 17,2 % de prélèvements sociaux. En pratique, le notaire calcule et prélève l’impôt au moment de la vente, puis effectue la déclaration correspondante.

La durée de détention joue alors pleinement. L’administration applique un abattement à partir de la 6e année : 6 % par an pour l’impôt sur le revenu jusqu’à la 21e année, puis 4 % la 22e année ; côté prélèvements sociaux, l’abattement est de 1,65 % par an de la 6e à la 21e année, puis 1,60 % la 22e année. L’exonération totale arrive après 22 ans pour l’impôt sur le revenu et après 30 ans pour les prélèvements sociaux.

Voilà pourquoi les cinq ans comptent surtout dans les dossiers non exonérés : à ce stade, il n’y a encore aucun abattement. Le premier effet fiscal commence seulement l’année suivante. Si vous comparez deux scénarios, un bien vendu au bout de cinq ans et un autre au bout de dix ans, l’écart d’imposition peut être net même à plus-value identique.

Il faut aussi garder en tête la surtaxe sur les plus-values élevées. Elle peut s’ajouter lorsque la plus-value imposable dépasse 50 000 €, avec un taux progressif de 2 % à 6 %. Elle ne concerne pas les ventes exonérées ni les terrains à bâtir. C’est souvent ce détail qui fait grimacer les vendeurs de biens très valorisés, surtout dans les zones tendues.

Les erreurs qui font basculer une vente pourtant simple

Je vois revenir les mêmes pièges, et ils sont presque toujours évitables. Le premier consiste à croire qu’une adresse principale déclarée suffit. Non : l’administration regarde l’occupation réelle. Si le logement n’est plus habité de façon habituelle et effective, l’exonération peut être contestée.

Le deuxième piège est de quitter les lieux trop tôt. Si vous partez plusieurs mois avant la signature, que le bien reste vide longtemps ou qu’il est loué entre-temps, la vente risque de sortir du cadre de la résidence principale. En matière fiscale, ce n’est pas le discours qui compte, c’est la chronologie.

Le troisième piège concerne les dépendances et les terrains. Une cave ou un garage vendus avec le logement sont généralement couverts. Un terrain détaché ou qualifié de terrain à bâtir ne l’est pas automatiquement. C’est une nuance que beaucoup de propriétaires découvrent trop tard, souvent au moment où le notaire reconstitue la ventilation de la vente.

Le quatrième piège est plus discret : croire qu’un délai “à peu près rapide” suffit toujours après le départ. En réalité, la durée de vente doit rester cohérente avec le marché, le prix demandé, l’état du bien et les démarches entreprises. Si le dossier paraît artificiel, l’argument de l’exonération perd de sa force. C’est là que je recommande de documenter les annonces, les visites et les échanges avec les agences.

Ces erreurs ne sont pas théoriques. Elles sont exactement celles qui transforment une vente banale en opération taxable. D’où l’intérêt de vérifier, avant la mise en vente, ce qu’il faut contrôler chez le notaire et dans vos propres documents.

Ce que je vérifierais avant de signer chez le notaire

Avant de vendre, je ferais un contrôle simple en quatre points. D’abord, je confirmerais que le logement est encore ma résidence principale au sens fiscal, c’est-à-dire mon habitation habituelle et effective. Ensuite, je vérifierais la date réelle de départ si j’ai déjà quitté les lieux. Puis je regarderais si le bien a été loué, prêté ou occupé par un tiers depuis ce départ. Enfin, j’examinerais le sort du terrain et des dépendances, car ils ne suivent pas tous le même traitement.

- Vérifier la date d’occupation réelle du logement.

- Contrôler la date de mise en vente et la date de signature.

- Conserver les preuves d’annonces, de mandats et de visites si le bien a été quitté avant la vente.

- Identifier ce qui est vendu avec la maison et ce qui relève d’une cession distincte.

- Anticiper l’impact fiscal si le bien n’est plus principal au moment de la vente.

Si je devais résumer la logique fiscale en une phrase, je dirais ceci : une résidence principale vendue comme telle reste exonérée, et les cinq ans ne changent rien à ce principe. En revanche, dès que le bien sort de cette catégorie, la durée de détention, les abattements et les taxes annexes reprennent toute leur importance. C’est ce basculement qu’il faut surveiller, pas la seule date anniversaire des cinq ans.