Quand on achète un nouveau logement avant d’avoir vendu l’ancien, le sujet n’est pas seulement bancaire : il faut surtout éviter de déséquilibrer tout le budget de transition. Le crédit relais sert précisément à absorber ce décalage, mais il ne s’utilise pas au hasard : montant retenu, durée, coût réel, sécurité de revente, tout compte. Dans cet article, je prends un cas concret pour montrer comment le montage fonctionne, combien il peut coûter et dans quels cas il reste pertinent.

Les repères essentiels avant de monter un relais

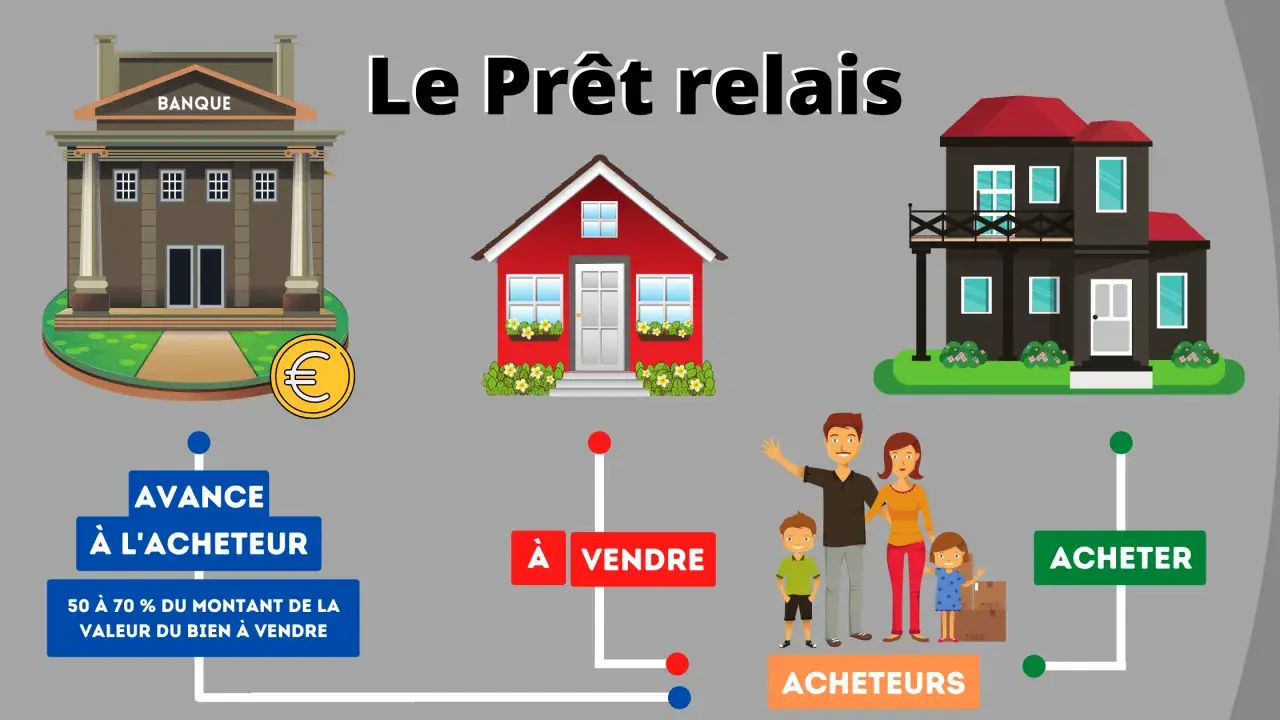

- Le prêt relais avance une partie de la valeur du bien à vendre pour financer l’achat du nouveau logement.

- Pendant la période transitoire, on paie surtout les intérêts et l’assurance, pas le capital avancé.

- La banque retient souvent une quotité prudente, fréquemment autour de 60 à 80 % de la valeur nette estimée du bien.

- Le montage est plus sûr si le prix de vente est réaliste et si le délai de revente reste raisonnable.

- En 2026, le coût doit se lire au TAEG, pas seulement au taux nominal.

- Le relais sec et le relais adossé répondent à deux besoins différents.

Comment fonctionne un prêt relais dans une transition immobilière

Le principe est simple : la banque avance une somme temporaire pour vous permettre d’acheter avant d’avoir encaissé la vente de votre logement actuel. En pratique, elle ne finance pas toute la valeur du bien à vendre, mais une fraction prudente de sa valeur estimée, après déduction du capital restant dû. C’est ce qui protège l’établissement contre une estimation trop optimiste ou une baisse de prix au moment de la revente.

Dans la plupart des cas, je considère le relais comme un pont de trésorerie : vous gardez de la fluidité dans l’opération, mais vous acceptez une fenêtre de temps limitée pour vendre. Pendant cette période, vous remboursez surtout les intérêts et l’assurance emprunteur ; le capital relais est soldé à la vente du bien initial. Selon l’ANIL, on reste sur un prêt transitoire de courte durée, généralement encadré par des règles strictes de financement et par la réalité du marché local.

Ce mécanisme devient particulièrement utile quand le logement à acheter se présente avant que l’ancien soit vendu. Pour que l’opération tienne debout, la promesse de vente doit aussi préciser l’origine des fonds et, si vous avez recours à un crédit, intégrer la condition suspensive d’obtention du prêt. En clair, je ne regarde jamais le relais seul : je le lis toujours avec le calendrier de vente, le délai d’obtention du financement et la marge de sécurité du ménage. La logique financière apparaît encore mieux avec un cas chiffré.

Un exemple chiffré de relais pour visualiser le montage

Prenons un scénario volontairement simple. Un couple possède un appartement estimé à 320 000 € et il lui reste 130 000 € à rembourser. La banque retient 70 % de la valeur estimée du bien, soit 224 000 €. Le montant mobilisable par le relais est donc de 94 000 € après déduction du capital restant dû.

| Élément | Calcul | Montant |

|---|---|---|

| Valeur estimée du logement à vendre | - | 320 000 € |

| Capital restant dû | - | 130 000 € |

| Base retenue par la banque | 320 000 € × 70 % | 224 000 € |

| Montant du prêt relais | 224 000 € - 130 000 € | 94 000 € |

| Prix du nouveau bien | - | 430 000 € |

| Apport disponible immédiat | - | 20 000 € |

| Crédit amortissable complémentaire | 430 000 € - 94 000 € - 20 000 € | 316 000 € |

Si la vente intervient huit mois plus tard, et si l’on retient un taux de 4,61 % pour donner un ordre de grandeur, les intérêts du relais tournent autour de 2 900 € hors assurance et frais annexes. Ce n’est pas négligeable, mais ce n’est pas non plus le vrai point de rupture du dossier : le sujet central reste la capacité à vendre dans les délais et au prix prévu. C’est d’ailleurs ce qui distingue un relais confortable d’un montage déjà tendu avant même la signature.

Quand le nouveau bien coûte plus cher que celui que l’on vend, ce relais s’adosse presque toujours à un prêt amortissable classique. On parle alors d’un montage plus complet, et c’est le prochain point à clarifier.

Relais sec ou relais adossé, le choix ne répond pas au même besoin

Les deux formules sont souvent mélangées, alors qu’elles ne servent pas exactement la même stratégie. Le relais sec suffit quand la valeur nette du bien vendu couvre presque tout le besoin de financement. Le relais adossé, lui, combine un relais temporaire et un crédit immobilier classique pour financer l’écart entre la vente et le nouvel achat.| Critère | Prêt relais sec | Prêt relais adossé |

|---|---|---|

| Usage principal | Financer un achat presque entièrement couvert par la revente | Financer un achat plus cher que le bien vendu |

| Structure | Crédit transitoire seul | Crédit transitoire + prêt amortissable |

| Mensualités pendant la transition | Intérêts + assurance sur le relais | Intérêts + assurance sur le relais, puis mensualités du prêt principal selon le montage |

| Profil typique | Vendeur ayant une forte valeur nette | Accédant qui monte en gamme ou change de zone |

| Risque principal | Estimation trop optimiste du bien | Double pression : revente lente et charge globale plus élevée |

Je vois souvent une mauvaise interprétation : certains ménages choisissent un relais adossé alors qu’un simple relais sec suffirait, ou l’inverse. La bonne question n’est pas « quel prêt est le plus connu ? », mais « quelle part du nouvel achat dépend réellement de la vente ? ». Cette distinction devient décisive dès qu’on regarde le coût complet du financement.

Ce que coûte vraiment le crédit relais en 2026

En 2026, il faut regarder le coût du relais à travers le TAEG, c’est-à-dire le taux annuel effectif global. Ce taux intègre non seulement les intérêts, mais aussi les frais de dossier, l’assurance emprunteur, les éventuelles commissions d’intermédiation et les garanties obligatoires. Selon la Banque de France, le taux d’usure applicable aux prêts relais était de 6,2 % au 1er avril 2026, ce qui fixe une borne à ne pas franchir dans l’offre finale.

Un ordre de grandeur utile en 2026 reste autour de 4,61 % pour le taux effectif moyen observé sur ce type de financement. La différence peut sembler modeste sur le papier, mais elle change vite la facture quand le bien reste en vente plusieurs mois.

- Sur 94 000 € de relais pendant 6 mois, les intérêts sont d’environ 2 300 €.

- Sur la même base pendant 12 mois, on approche 4 300 € d’intérêts.

- À cela s’ajoutent l’assurance et les frais annexes, qui varient selon le profil et la banque.

Autrement dit, la vraie question n’est pas seulement « quel est le taux ? », mais « combien de temps mon bien risque-t-il de rester sur le marché avant d’être vendu au bon prix ? ». C’est ce décalage temporel qui explique la plupart des bons ou des mauvais arbitrages.

Les erreurs qui font déraper un montage relais

Le premier piège consiste à surestimer le prix de vente. Une estimation trop haute gonfle artificiellement le relais, puis laisse le ménage avec une marge trop faible si le marché oblige à baisser. C’est précisément là que les dossiers se fragilisent : on croit financer un projet serein, alors qu’on a simplement repoussé le problème de quelques mois.

Le deuxième piège est plus discret : on oublie la double charge de transition. Si vous achetez avant de vendre, vous pouvez cumuler loyer éventuel, intérêts du relais, assurance et parfois une mensualité de prêt principal. Le montage reste viable, mais seulement si votre trésorerie absorbe ce chevauchement sans tension.

- Fixer un prix de vente trop ambitieux pour « se laisser une marge ».

- Prendre une quotité de relais trop optimiste sans filet de sécurité.

- Sous-estimer le temps réel de commercialisation du bien.

- Oublier les frais de déménagement, de double équipement ou de gardiennage temporaire.

- Signer un calendrier trop serré pour l’achat alors que la vente n’est pas suffisamment avancée.

Le troisième point, souvent sous-estimé, concerne la négociation avec l’acheteur. Une maison ou un appartement bien positionné se vend plus vite que le bien « parfait » affiché au prix du voisinage idéal. Dans un relais, le temps a un coût : je préfère donc une vente un peu plus rapide à une estimation flatteuse mais fragile. C’est ce raisonnement qui conduit naturellement aux vérifications à faire avant de signer.

Les vérifications qui sécurisent le dossier avant la signature

Avant de m’engager sur un relais, je passe toujours par une série de contrôles très concrets. Le but n’est pas de complexifier le dossier, mais d’éviter les angles morts qui transforment une bonne idée en opération stressante.

- Faire estimer le bien à vendre par au moins deux professionnels et retenir une valeur prudente, pas maximale.

- Calculer le besoin sur le net vendeur, c’est-à-dire après remboursement du capital restant dû et en intégrant les frais de sortie éventuels.

- Vérifier si le relais suffit seul ou s’il faut un adossement avec un crédit amortissable complémentaire.

- Comparer le coût d’un relais avec celui d’une vente préalable suivie d’une location temporaire, surtout si le marché local est lent.

- Caler le compromis de vente sur un délai réaliste, en gardant en tête que la condition suspensive d’obtention du prêt est en général encadrée dans le temps.

- Préserver une réserve de trésorerie pour absorber au moins quelques mois de transition sans urgence de vente.

Je recommande aussi de simuler trois scénarios : vente rapide, vente normale et vente lente. C’est très souvent le scénario lent qui révèle si le relais est réellement soutenable ou simplement acceptable sur le papier. Si l’opération reste équilibrée même dans cette version moins favorable, alors le montage est solide.

Ce que je retiens avant de choisir un relais en 2026

Le prêt relais n’est ni une solution miracle ni un piège systématique. C’est un outil de transition, utile quand la qualité du bien à vendre, le niveau de trésorerie et le dynamisme du marché local permettent de garder de la marge. Si ces trois éléments sont réunis, le montage fluidifie l’achat sans forcer une vente précipitée.

À l’inverse, dès que le prix de vente est incertain ou que le calendrier est trop tendu, je préfère ralentir le projet et sécuriser la revente avant de repartir sur un nouvel achat. Dans un contexte immobilier comme celui de 2026, le bon arbitrage n’est pas toujours le plus rapide, mais presque toujours le plus réaliste. C’est cette lucidité qui fait la différence entre une transition propre et une opération qui coûte plus cher que prévu.