La fiscalité locale repose sur une logique simple en apparence, mais souvent mal lue sur l’avis d’imposition: une base théorique sert à mesurer la valeur d’un bien, puis la commune applique son taux. C’est là qu’intervient la valeur locative cadastrale, qui pèse directement sur la taxe foncière et, selon les cas, sur d’autres impôts locaux. Quand on comprend ce mécanisme, on repère plus vite pourquoi une facture augmente, où vérifier une erreur et quand une mise à jour est vraiment justifiée.

Ce qu’il faut retenir avant de regarder votre avis d’impôt

- La base fiscale correspond à un loyer annuel théorique, pas au prix de vente du bien.

- Pour un logement bâti, l’administration applique ensuite un abattement forfaitaire de 50 %.

- Les travaux, agrandissements, dépendances ou changements d’usage peuvent faire évoluer la base, souvent à partir du 1er janvier suivant.

- Les locaux professionnels suivent une logique différente, avec une surface pondérée et un tarif au mètre carré.

- Une hausse d’impôt ne vient pas toujours d’une erreur: les taux locaux et la revalorisation annuelle jouent aussi un rôle.

- En cas d’anomalie, la déclaration foncière et la réclamation obéissent à des délais précis.

Ce que mesure vraiment la base locative

Je préfère distinguer tout de suite trois notions que beaucoup de propriétaires mélangent: la valeur de marché, le loyer réellement encaissé et la base fiscale. Cette dernière ne dit pas combien votre bien vaut à la vente; elle sert à estimer un loyer annuel théorique, puis à construire l’impôt local.

Autrement dit, un appartement très demandé peut avoir une valeur de marché élevée sans voir sa base grimper au même rythme. À l’inverse, un bien ancien, mal classé ou enrichi d’une dépendance non déclarée peut être imposé sur une base qui ne ressemble plus vraiment à sa réalité physique.

| Notion | Ce qu’elle mesure | Erreur fréquente |

|---|---|---|

| Loyer théorique | La base fiscale du bien | Le confondre avec le loyer réel encaissé |

| Valeur de marché | Le prix de vente potentiel | La croire utile pour calculer directement l’impôt |

| Base nette | La valeur retenue après abattements | Oublier qu’un abattement s’applique aux biens bâtis |

Cette distinction est importante pour l’investissement locatif: elle permet de ne pas confondre rendement brut, fiscalité locale et valorisation patrimoniale. Une fois ce cadre posé, il devient plus simple de regarder comment l’administration arrive à chiffrer la base.

Comment l’administration la calcule selon le type de bien

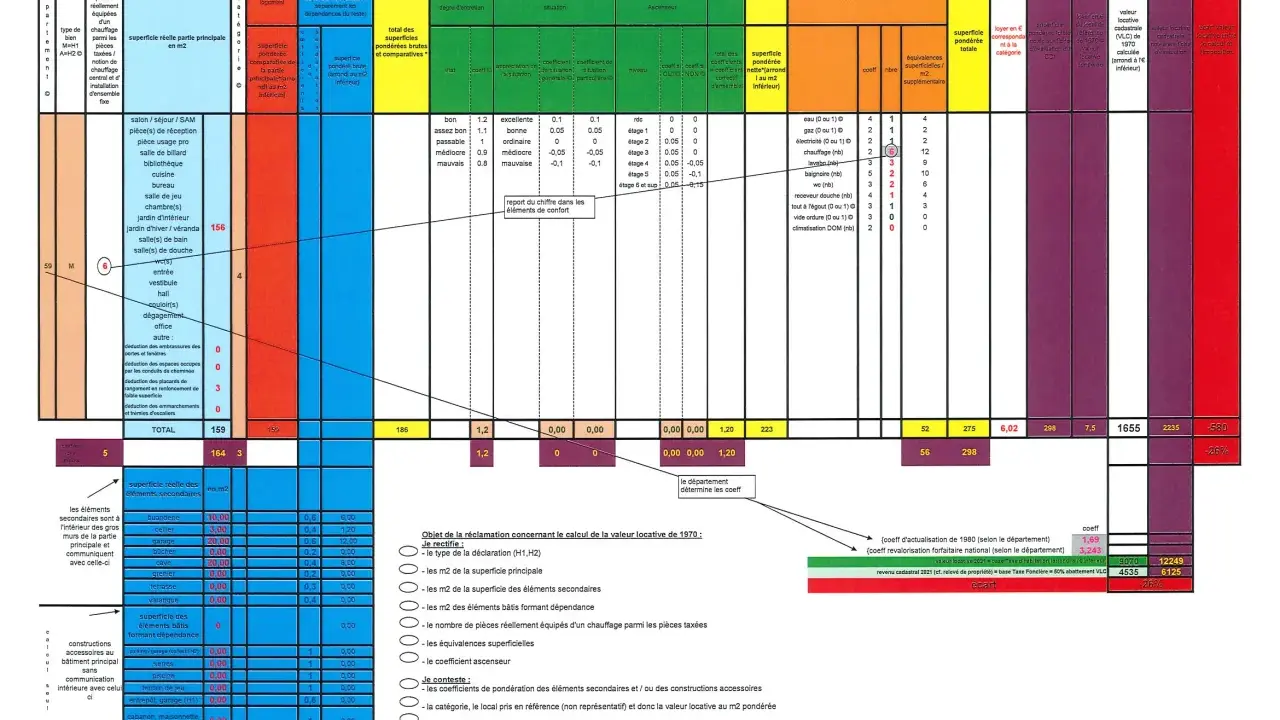

Le calcul n’est pas identique pour un logement, un terrain ou un local professionnel. Pour une habitation, l’administration part d’une évaluation cadastrale et d’éléments descriptifs du local; pour un local professionnel, la méthode est plus directe: surface pondérée × tarif au m² × coefficient de localisation. La surface pondérée est une surface corrigée, qui tient compte des annexes et de leur utilité réelle.

Dans les locaux professionnels, la réforme a déjà fait évoluer les grilles tarifaires, et elles ont été mises à jour en 2025 pour produire leurs effets sur les impositions 2026. Le coefficient de localisation, lui, sert à ajuster le tarif quand l’emplacement crée un écart significatif avec le reste du secteur.

| Type de bien | Méthode utilisée | Ce qui fait varier la base |

|---|---|---|

| Logement | Évaluation cadastrale + revalorisation annuelle | Surface, dépendances, changements d’usage, travaux |

| Terrain | Base locative avec possible majoration locale | Classement constructible, zone, surface imposable |

| Local professionnel | Surface pondérée × tarif au m² × coefficient de localisation | Catégorie, secteur et mécanismes d’atténuation de la réforme |

Ce point change beaucoup de choses en pratique: un propriétaire d’appartement doit surtout surveiller les caractéristiques du bien, tandis qu’un exploitant de local commercial doit aussi suivre le classement, le secteur d’évaluation et les ajustements techniques. Une fois la méthode comprise, la vraie question devient: qu’est-ce qui fait évoluer la base dans le temps?

Ce qui fait bouger la base d’une année sur l’autre

Je vois souvent deux causes d’augmentation: les travaux déclarables et la revalorisation annuelle. La première dépend du bien; la seconde dépend de la fiscalité nationale et s’applique automatiquement.

- Agrandissement, étage supplémentaire, véranda ou pièce créée: la surface imposable peut augmenter.

- Transformation d’un garage, d’un grenier ou d’une dépendance en pièce habitable: la consistance du local change.

- Ajout d’équipements fixes comme une piscine ou une dépendance bâtie: l’administration peut réévaluer la base.

- Changement d’affectation, par exemple d’un logement vers des bureaux: le groupe fiscal du bien n’est plus le même.

- Revalorisation annuelle: même sans travaux, la base peut être relevée chaque année par actualisation.

Le point de vigilance le plus important, c’est le calendrier. Si vous faites des travaux en cours d’année, l’augmentation liée à ces travaux est en principe prise en compte au 1er janvier de l’année suivante pour la taxe foncière. En clair, le décalage peut surprendre si l’on ne relit pas l’avis avec ce rythme en tête.

Pour un bailleur, cette mécanique compte aussi dans la gestion du cash-flow: une piscine, une extension ou un local annexe améliore parfois l’attractivité du bien, mais elle peut aussi alourdir durablement l’impôt local. La suite logique consiste donc à regarder quels impôts dépendent directement de cette base.

Les impôts locaux qu’elle influence directement

La base ne sert pas qu’à la taxe foncière. Elle irrigue plusieurs impositions locales, avec des règles qui varient selon la nature du bien et le statut du local.

| Impôt | Rôle de la base | Point à surveiller |

|---|---|---|

| Taxe foncière sur les propriétés bâties | La base est réduite d’un abattement forfaitaire de 50 %, puis multipliée par le taux voté localement | La commune peut relever son taux même si le bien n’a pas changé |

| Taxe foncière sur les propriétés non bâties | La base correspond en principe à 80 % de la valeur locative | Les terrains constructibles peuvent être majorés dans certaines communes |

| Taxe d’habitation sur les résidences secondaires | La base entre aussi dans le calcul final | Le montant dépend beaucoup des taux locaux et des majorations éventuelles |

| CFE | La valeur locative du local sert de base économique à l’impôt | La catégorie du local et son secteur pèsent lourd dans le résultat |

La formule est toujours la même dans son esprit: base × taux. Ce sont donc deux leviers distincts, et c’est précisément pour cela qu’un montant peut augmenter sans que la base ait bougé d’un centime. Si vous voulez corriger une anomalie, il faut alors vérifier la description du bien et non seulement le chiffre final. Par exemple, une base nette de 500 € avec un taux cumulé de 35 % donne déjà 175 € d’impôt avant exonérations.

Comment vérifier, corriger ou contester une base qui ne colle pas au bien

Quand un avis me semble anormal, je commence par le plus simple: je compare la description fiscale du bien avec la réalité physique. La plupart des erreurs viennent d’un détail très concret, pas d’un problème théorique.

- Relire la surface, le nombre de pièces, les annexes et l’usage déclaré du local.

- Vérifier si une dépendance, un garage, un grenier aménagé ou une véranda a été correctement intégré.

- Contrôler si des travaux ont bien été déclarés dans les délais.

- Rassembler les preuves utiles: plans, photos, permis, déclaration d’achèvement, factures ou diagnostics.

- Déposer, si besoin, une réclamation distincte pour chaque commune concernée.

Le délai de déclaration foncière est important: après des travaux ou un changement de consistance, la déclaration doit être déposée dans les 90 jours suivant l’achèvement. En cas d’erreur persistante sur l’avis, la réclamation peut se faire en ligne ou par courrier, mais pour les impôts locaux elle doit être adressée au service compétent pour le bien.

Je conseille de ne pas attaquer directement le montant final sans avoir vérifié le fondement fiscal. Si la surface, l’affectation ou la catégorie du local sont fausses, la correction peut changer durablement la base. Si seuls les taux ont augmenté, la marge de manœuvre est différente, et la discussion n’est plus la même. C’est aussi pour cela qu’une déclaration correcte à la fin des travaux reste souvent plus rentable qu’une contestation tardive.

Les points que je surveille en 2026 avant de conclure trop vite à une hausse

En 2026, trois causes expliquent l’essentiel des mauvaises surprises: la revalorisation annuelle, l’évolution des taux votés localement et les changements de consistance non encore régularisés. Pour les locaux professionnels, il faut en plus garder en tête que la révision des grilles tarifaires continue de produire ses effets sur les impositions 2026.

- Base en hausse si le bien a été agrandi, transformé ou enrichi d’un équipement durable.

- Taux en hausse si la collectivité a voté un pourcentage plus élevé.

- Effet différé si des travaux réalisés cette année ne seront pris en compte qu’au 1er janvier prochain.

- Correction possible si l’avis repose sur une mauvaise description du bien, de sa surface ou de son affectation.

- Cas particulier des terrains constructibles si la commune applique une majoration locale, parfois comprise entre 0 et 3 € par m² sur la base retenue.

Mon réflexe, dans la pratique, consiste à séparer ce que je peux corriger de ce que je ne contrôle pas. La base peut être discutée si le bien est mal décrit, mais les taux locaux et l’indexation annuelle ne relèvent pas du même levier. C’est cette lecture-là qui évite les faux combats et permet d’agir vite quand il existe vraiment une erreur fiscale. Dans un dossier d’investissement ou de gestion locative, ce tri fait souvent la différence entre une hausse normale et une surtaxation évitable.