Dans une vente immobilière, le point sensible n’est pas seulement le prix affiché, mais le moment où l’argent arrive réellement chez le notaire, puis celui où le vendeur peut en disposer. Les délais varient selon la banque, le mode de financement, l’heure d’émission du virement et les formalités qui suivent la signature. Je détaille ici le calendrier concret, les écarts à prévoir et les réflexes qui évitent les mauvaises surprises.

Les délais à retenir avant et après la signature

- Pour un virement SEPA classique, il faut compter 24 à 48 heures en pratique, avec une marge plus large si l’ordre part tard ou avant un week-end.

- Beaucoup d’études demandent que les fonds soient crédités 2 jours ouvrés avant la signature.

- Après l’acte, le vendeur reçoit souvent l’argent en 2 à 3 jours ouvrés, mais un dossier plus complexe peut allonger ce délai.

- La publication de l’acte au service de publicité foncière peut prendre jusqu’à un mois.

- Le prêt bancaire, la copropriété, une hypothèque à lever ou un RIB incomplet sont les causes les plus fréquentes de retard.

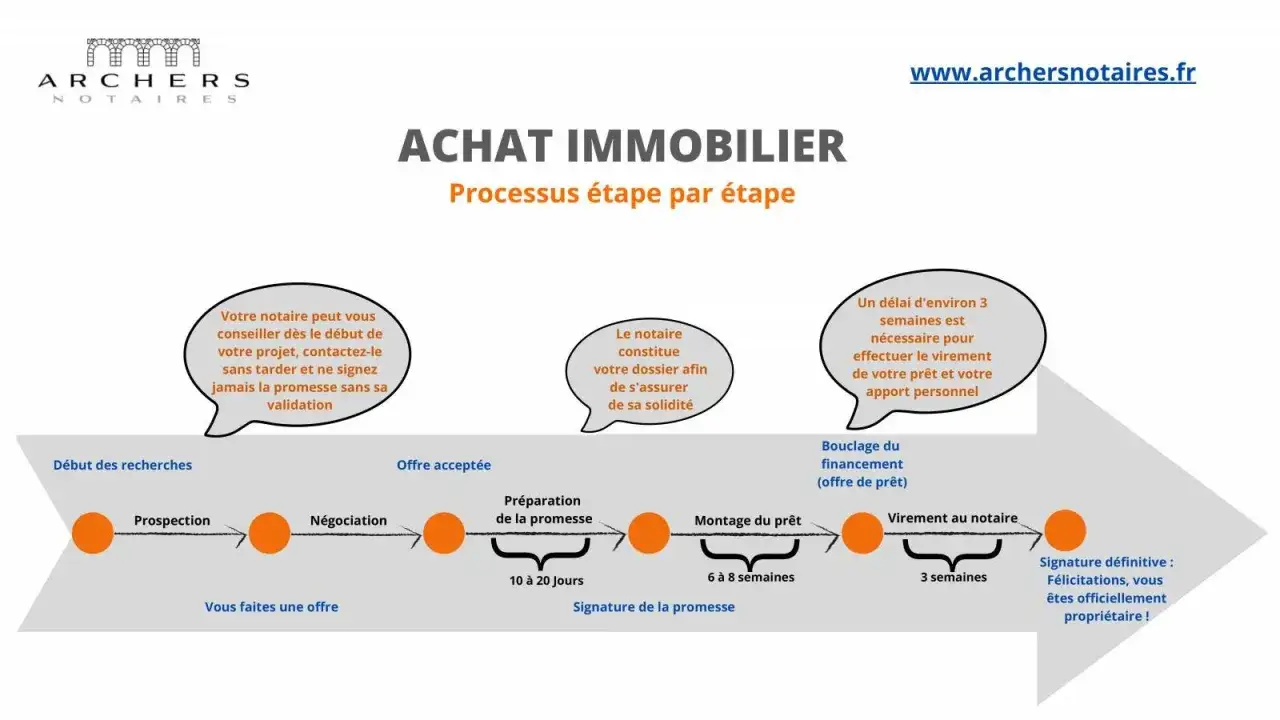

Le calendrier réel d’un virement chez le notaire

Il faut distinguer trois temps. D’abord, l’argent quitte le compte de l’acquéreur ou celui de sa banque pour rejoindre le compte séquestre de l’étude notariale, c’est-à-dire le compte dédié où le notaire sécurise les fonds liés à la vente. Ensuite vient la signature, qui n’a lieu que lorsque les sommes sont bien disponibles. Enfin, le notaire reverse le prix au vendeur après avoir verrouillé les formalités de la vente.

Service-Public rappelle qu’un virement SEPA classique n’est pas instantané par défaut : le jour ouvrable, l’heure de réception de l’ordre et la banque du bénéficiaire comptent tous dans le délai réel. En pratique, cela explique pourquoi un virement lancé le vendredi soir ne se comporte pas comme un virement passé le mardi matin.

| Étape | Délai habituel | Ce qu’il faut comprendre |

|---|---|---|

| Virement vers l’étude | 24 à 48 h en SEPA classique | Le transfert dépend du jour ouvrable, des cut-off bancaires et du moment où l’ordre est validé. |

| Signature de l’acte | Le jour prévu, si les fonds sont déjà crédités | Le notaire ne prend pas le risque de signer si le dossier financier n’est pas sécurisé. |

| Reversement au vendeur | Souvent 2 à 3 jours ouvrés, parfois davantage | Le paiement suit les vérifications et les formalités postérieures à la vente. |

Le bon réflexe, dans un dossier classique, consiste à viser au moins 48 heures de marge avant le rendez-vous. Cette respiration évite de transformer un simple délai bancaire en report de signature. La suite dépend surtout du financement choisi, et c’est là que le calendrier se tend ou s’allège.

Le mode de financement change le tempo

Sur le papier, une vente immobilière semble linéaire. Dans la vraie vie, le délai dépend beaucoup de la manière dont l’argent est mobilisé. Un achat comptant se gère plus simplement qu’un achat avec prêt, et un virement instantané ne règle pas toujours tout, surtout sur des montants importants.

Achat comptant

Dans un achat comptant, l’argent part directement du compte de l’acquéreur vers l’étude notariale. C’est le scénario le plus lisible, mais il demande quand même de l’anticipation. Si les fonds sont dispersés sur plusieurs comptes, ou si une opération bancaire doit être validée manuellement, le délai peut s’allonger d’un ou deux jours. Je conseille de ne pas attendre la veille pour faire le test du virement, surtout quand le montant est élevé.

Achat avec prêt bancaire

Avec un prêt, la banque devient un intermédiaire supplémentaire. Elle débloque les fonds après réception de l’appel de fonds envoyé par le notaire, puis transfère la somme à l’étude. Dans la pratique, beaucoup d’études demandent que le virement soit reçu au plus tard 2 jours ouvrés avant la signature. Ce n’est pas une coquetterie administrative : c’est une marge de sécurité pour absorber les contrôles bancaires, les délais de traitement et les éventuelles corrections de dernière minute.

Quand le dossier est serré, je préfère toujours une date qui laisse un peu d’air. Un prêt débloqué trop tard, un justificatif manquant ou un montant mal recalculé peuvent suffire à déplacer le rendez-vous.

Lire aussi : Vendeur ne signe pas - Vos recours après compromis

Virement instantané

Le virement instantané peut être utile pour corriger un petit écart ou accélérer une opération simple. En revanche, je ne bâtirais pas un calendrier complet dessus pour une vente immobilière : plafonds bancaires, politiques internes et contrôles de conformité limitent encore son usage sur de grosses sommes. C’est un bon outil de secours, pas une stratégie centrale.

En clair, plus le financement est court-circuité, plus le calendrier devient prévisible. Mais dès qu’une banque entre dans la boucle, il faut accepter que quelques heures peuvent devenir deux ou trois jours. C’est justement ce décalage qui explique pourquoi le vendeur ne touche pas son argent dès la minute où l’acte est signé.

Pourquoi le vendeur n’encaisse pas tout de suite

La signature chez le notaire ne signifie pas que tout est réglé dans la seconde. Le prix de vente doit encore passer par les formalités postérieures à l’acte : publication au service de publicité foncière, envoi des pièces aux administrations concernées, vérification des derniers comptes et, dans certains cas, règlement de sommes annexes. Les Notaires de France rappellent d’ailleurs que cette phase peut encore prendre plusieurs semaines avant que le dossier soit définitivement clos.

Dans un dossier simple, le reversement au vendeur intervient souvent en 2 à 3 jours ouvrés. Mais il n’est pas rare de voir un délai d’une quinzaine de jours lorsque l’étude attend un document, traite une copropriété, régularise une mainlevée ou sécurise un point fiscal. Le vendeur reçoit donc souvent son argent rapidement, sans que cela soit garanti au jour près.

Le point à retenir est simple : la remise des clés, le transfert de propriété et le versement final ne suivent pas exactement la même horloge. Pour le vendeur, c’est souvent frustrant ; pour le notaire, c’est le prix de la sécurité juridique. Et c’est précisément ce qui fait la différence entre une vente fluide et une vente qui s’enlise sur des détails.

Ce qui ralentit le transfert dans les dossiers difficiles

Les retards ne viennent presque jamais d’une seule cause. Ils apparaissent par addition de petits blocages, souvent prévisibles si on regarde le dossier assez tôt. Les plus fréquents sont les suivants :

- Le virement part trop tard dans la semaine : un ordre lancé un vendredi après-midi ou avant un jour férié peut se retrouver décalé au jour ouvrable suivant.

- Le RIB de l’étude n’est pas correct : une simple erreur d’IBAN ou une référence manquante ralentit le traitement bancaire.

- Le montant n’est pas exact : prix, frais, prorata de charges, éventuelle commission d’agence, régularisation de copropriété ou ajustement de taxe foncière peuvent modifier la somme à virer.

- Le prêt n’est pas encore débloqué : la banque attend un document, un accord final ou une validation interne.

- Une hypothèque doit être levée : la mainlevée, c’est-à-dire la suppression d’une garantie inscrite sur le bien, prend parfois du temps.

- La copropriété ou un syndicat demande une régularisation : le notaire peut retenir une partie des fonds le temps de solder les comptes.

Dans les ventes les plus simples, tout cela reste invisible. Dans les autres, chaque pièce manquante coûte du temps, et parfois plus qu’on ne l’imagine. La bonne nouvelle, c’est qu’une grande partie de ces lenteurs se réduit avec une préparation sérieuse en amont.

Ce que je vérifie toujours avant de bloquer une date de signature

Quand un dossier est à cheval entre achat et vente, je ne regarde jamais seulement la date de rendez-vous. Je vérifie d’abord la date de disponibilité des fonds, l’état du prêt, la présence des documents de copropriété et la marge de sécurité laissée entre l’appel de fonds et l’acte. C’est cette discipline qui évite les reports de dernière minute.

- Je demande le calendrier exact de l’appel de fonds et je m’assure que la banque a le temps de traiter le virement.

- Je fais vérifier le RIB de l’étude dès la réception du projet d’acte.

- Je garde une marge de 48 heures avant la signature quand le dossier est serré.

- Je privilégie, si possible, une signature en milieu de semaine plutôt qu’un vendredi.

- Je demande au client de contrôler le montant total à verser, pas seulement le prix affiché.

- Je préviens la banque dès que la date est fixée, surtout lorsqu’un prêt doit être débloqué.

Si vous devez retenir une seule règle, c’est celle-ci : ne confondez jamais le délai du virement à l’étude, le temps de la signature et le délai de reversement au vendeur. Ce sont trois séquences différentes, et c’est là que naissent la plupart des malentendus. En pratique, un dossier bien préparé avance vite, mais il reste plus prudent de conserver un petit coussin de temps plutôt que de pousser le calendrier à l’extrême.

Ce que je retiens quand il faut vendre ou acheter sans perdre une semaine

Le bon scénario, celui qui évite les reports, reste simple : fonds envoyés en avance, dossier complet, banque prévenue, et signature planifiée avec une vraie marge. Dans ce cadre, le virement chez le notaire reste généralement fluide, et le vendeur reçoit son argent sans surprise majeure.

Si je devais résumer la logique en une phrase, je dirais qu’un bon calendrier immobilier ne se joue pas à l’heure près, mais à la marge près. Cette marge, même modeste, protège autant l’acheteur que le vendeur.