Emprunter 140 000 euros sur 25 ans est souvent le bon compromis quand on veut garder une mensualité supportable sans sortir du cadre prudentiel français. Le vrai sujet n’est pas seulement le taux affiché: il faut regarder la charge mensuelle réelle, le revenu nécessaire, l’assurance et le coût total du crédit. Dans cet article, je détaille les chiffres à prévoir, les conditions qui rendent le dossier crédible et les leviers concrets pour améliorer votre financement.

Les points à retenir avant de signer

- À taux courant de 2026, 140 000 euros sur 25 ans donnent une mensualité d’environ 680 à 710 euros hors assurance.

- Avec une assurance emprunteur, il faut souvent viser autour de 2 000 à 2 150 euros de revenus nets mensuels pour rester sous le plafond d’endettement.

- Le coût total des intérêts dépasse vite 60 000 euros, même avant d’ajouter l’assurance et les frais annexes.

- Allonger à 25 ans soulage le budget mensuel, mais renchérit nettement le crédit par rapport à 20 ans.

- Un bon dossier repose surtout sur un apport, des comptes propres, une situation stable et un TAEG bien négocié.

Ce que donne un prêt de 140 000 euros sur 25 ans aujourd’hui

En 2026, les barèmes observés pour les prêts longs restent dans une zone encore exploitable. L’Observatoire Crédit Logement/CSA a relevé 3,23 % en avril sur l’ensemble du marché, tandis que CAFPI publiait 3,39 % sur 25 ans en février: pour un dossier standard, c’est une base de calcul raisonnable pour estimer la mensualité.

| Taux nominal | Mensualité hors assurance | Total remboursé | Intérêts payés |

|---|---|---|---|

| 3,23 % | 680,76 € | 204 229,35 € | 64 229,35 € |

| 3,39 % | 692,64 € | 207 792,28 € | 67 792,28 € |

| 3,60 % | 708,40 € | 212 521,14 € | 72 521,14 € |

Le constat est simple: une variation de taux modeste change déjà le budget, et le coût global grimpe vite sur 25 ans. C’est précisément pour cela qu’il faut regarder la mensualité avec l’assurance, pas seulement le taux nominal. Reste à savoir quel revenu la banque attend pour accepter ce niveau d’endettement.

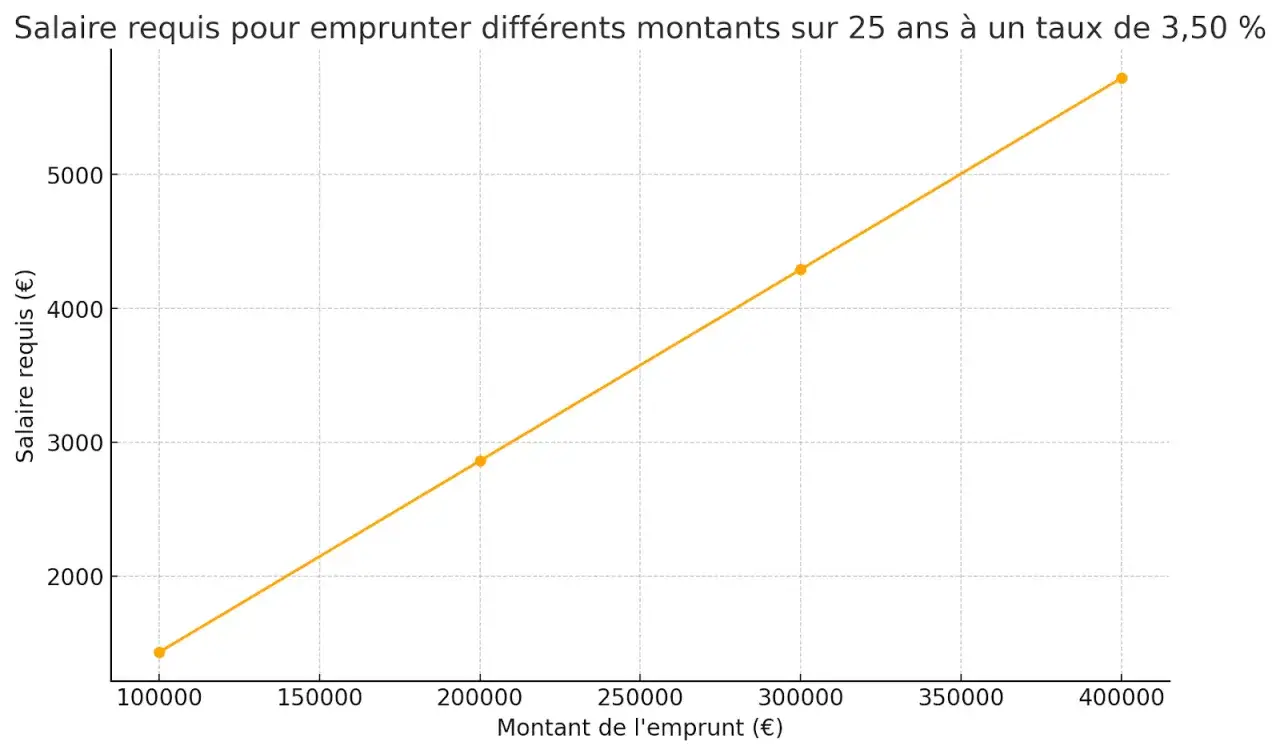

Le revenu à viser pour que le dossier passe

Le critère central, c’est le taux d’effort: en pratique, la mensualité de crédit, assurance comprise, ne doit pas dépasser 35 % des revenus nets du foyer. C’est la règle qui structure la plupart des décisions bancaires en France, même si une petite marge de flexibilité existe sur une partie limitée de la production.

| Hypothèse de charge mensuelle | Revenu net mensuel minimum à 35 % | Lecture pratique |

|---|---|---|

| 692,64 € hors assurance | 1 979 € | Cas théorique, sans assurance ni autres crédits |

| 727,64 € avec 35 € d’assurance | 2 079 € | Ordre de grandeur fréquent pour un profil standard |

| 734,64 € avec 42 € d’assurance | 2 099 € | Profil un peu plus cher à assurer ou moins favorable |

Dans la vraie vie, je préfère viser un peu plus bas que 35 % si le foyer a déjà un crédit auto, un prêt conso ou des charges récurrentes élevées. Le prêt passe alors plus facilement, et surtout il reste respirable une fois les impôts, l’énergie et les dépenses du quotidien payés. Une fois ce cadre posé, le vrai arbitrage consiste à comparer 25 ans à une durée plus courte.

Pourquoi 25 ans change vraiment le budget mensuel

Le gain principal de la durée longue, c’est la trésorerie disponible. Sur un financement de 140 000 euros, passer de 20 à 25 ans baisse la mensualité d’un peu plus de 100 euros, ce qui peut suffire à faire accepter le dossier ou à laisser de la place pour les charges courantes.

| Durée | Taux retenu | Mensualité hors assurance | Intérêts totaux |

|---|---|---|---|

| 20 ans | 3,27 % | 795,50 € | 50 918,83 € |

| 25 ans | 3,39 % | 692,64 € | 67 792,28 € |

On voit immédiatement l’arbitrage: environ 103 euros de mensualité gagnés, mais près de 16 900 euros d’intérêts supplémentaires. C’est un écart lourd, mais parfois rationnel si l’objectif est d’acheter maintenant, de préserver une épargne de sécurité ou de conserver de la marge pour des travaux. Le vrai coût ne se limite pourtant pas aux intérêts: l’assurance et les frais annexes peuvent encore changer la donne.

Le vrai coût ne se limite pas aux intérêts

Sur ce type de prêt, le taux nominal ne dit pas tout. Le TAEG agrège le taux, l’assurance emprunteur, les frais de dossier et, selon le montage, une partie des coûts de garantie; c’est donc lui qui permet de comparer deux offres sans se tromper.La Banque de France fixe pour le 2e trimestre 2026 un taux d’usure de 5,19 % pour les prêts à taux fixe de 20 ans et plus. Si le TAEG de l’offre s’en rapproche trop, le dossier devient vite fragile, surtout quand l’assurance est chère ou que la garantie est coûteuse.

- Assurance emprunteur - elle pèse souvent entre 15 et 50 euros par mois selon l’âge, l’état de santé et les garanties choisies. À 35 euros par mois, cela représente 10 500 euros sur 25 ans.

- Frais de garantie - caution, hypothèque ou privilège de prêteur de deniers ne coûtent pas la même chose, mais il faut compter plusieurs centaines à quelques milliers d’euros selon le montage.

- Frais de dossier et de courtage - ils restent variables, mais ils doivent être intégrés dans le coût global si vous comparez plusieurs banques.

Je regarde aussi un point souvent sous-estimé: dans certains cas, l’assurance est plus simple à obtenir qu’on ne l’imagine. Quand la quotité assurée reste sous 200 000 euros par emprunteur et que le prêt se termine avant 60 ans, il peut ne pas y avoir de questionnaire médical. C’est un détail très concret, mais il peut faire baisser le coût ou accélérer l’acceptation du dossier. Pour éviter les mauvaises surprises, il faut maintenant parler de la façon de présenter le dossier à la banque.

Comment monter un dossier qui inspire confiance

Pour ce montant, la banque regarde moins un chiffre isolé qu’un ensemble cohérent: revenus réguliers, peu de dettes, comportement bancaire propre et apport crédible. Je conseille toujours de préparer le dossier comme si la banque devait le lire en cinq minutes: tout ce qui rassure doit apparaître immédiatement.

- Nettoyez les comptes pendant au moins trois mois avant le dépôt: pas de découvert récurrent, pas de rejets de prélèvement et pas de dépenses qui donnent l’impression d’un budget instable.

- Réduisez les crédits en cours si possible: un petit prêt auto ou conso peut suffire à faire basculer le taux d’effort au-dessus du seuil.

- Apportez un apport personnel si vous le pouvez: 10 % du projet représente 14 000 euros sur un prêt de 140 000 euros, ce qui aide à couvrir les frais et rassure la banque.

- Stabilisez les revenus: CDI, ancienneté, statut professionnel lisible ou historique d’activité bien documenté pour les indépendants.

- Comparez l’assurance: une délégation d’assurance peut parfois faire gagner plus qu’une petite baisse de taux nominal.

Pour un achat occupé, ces éléments suffisent souvent à rendre le dossier fluide. Pour un investissement locatif, j’ajoute une lecture plus patrimoniale: il faut comparer la mensualité au loyer net prudent, pas au loyer optimiste, sinon la rentabilité réelle se dégrade très vite. Le dernier arbitrage consiste alors à savoir si la durée longue sert vraiment votre stratégie ou si elle vous coûte trop cher sur le long terme.

Le bon choix dépend surtout de votre marge de sécurité

J’aime regarder ce type de prêt avec une question simple: est-ce que la mensualité reste soutenable même si la vie coûte un peu plus cher pendant un an? Si la réponse est oui, 25 ans peut être un outil pertinent pour sécuriser un achat ou préserver votre capacité d’épargne.

En revanche, si vous pouvez tenir 20 ans sans tension, la différence de coût total est difficile à ignorer. Dans ce cas, je préfère souvent un montage plus court, ou un prêt long accompagné de remboursements anticipés planifiés dès le départ, surtout si vous anticipez une hausse de revenus, une prime ou une revente à moyen terme.

Avant de signer, je vérifierais aussi la souplesse contractuelle: possibilité de moduler les échéances, conditions de remboursement anticipé et niveau réel du TAEG. C’est souvent là que se joue la vraie qualité d’un crédit immobilier, bien plus que dans le seul taux affiché sur la première page.