Le taux d’un prêt garanti par hypothèque ne se lit jamais isolément. En France, il faut regarder le taux nominal, le TAEG, le coût de la garantie, l’assurance et la durée, parce qu’un dossier qui paraît bon sur le papier peut devenir nettement plus cher une fois tous les frais additionnés. Je fais ici le tri entre les repères de marché 2026, les plafonds légaux et les réflexes concrets qui permettent de négocier sans se raconter d’histoires.

Les repères à garder avant de comparer les offres

- Les nouveaux crédits à l’habitat évoluent autour de 3,23 % en février 2026 et 3,35 % en mars 2026, hors frais et assurance.

- Le taux d’usure au 1er avril 2026 est de 4,00 % pour moins de 10 ans, 4,48 % pour 10 à moins de 20 ans, et 5,19 % pour 20 ans et plus.

- Une hypothèque sécurise le prêteur, mais elle ne rend pas automatiquement le crédit moins cher qu’une caution ou qu’un autre montage.

- Le vrai comparatif doit se faire sur le TAEG, pas seulement sur le taux affiché.

- Le coût de mise en place d’une hypothèque peut représenter plusieurs milliers d’euros et il faut aussi anticiper la mainlevée en cas de revente anticipée.

Ce qu’est vraiment un prêt hypothécaire en France

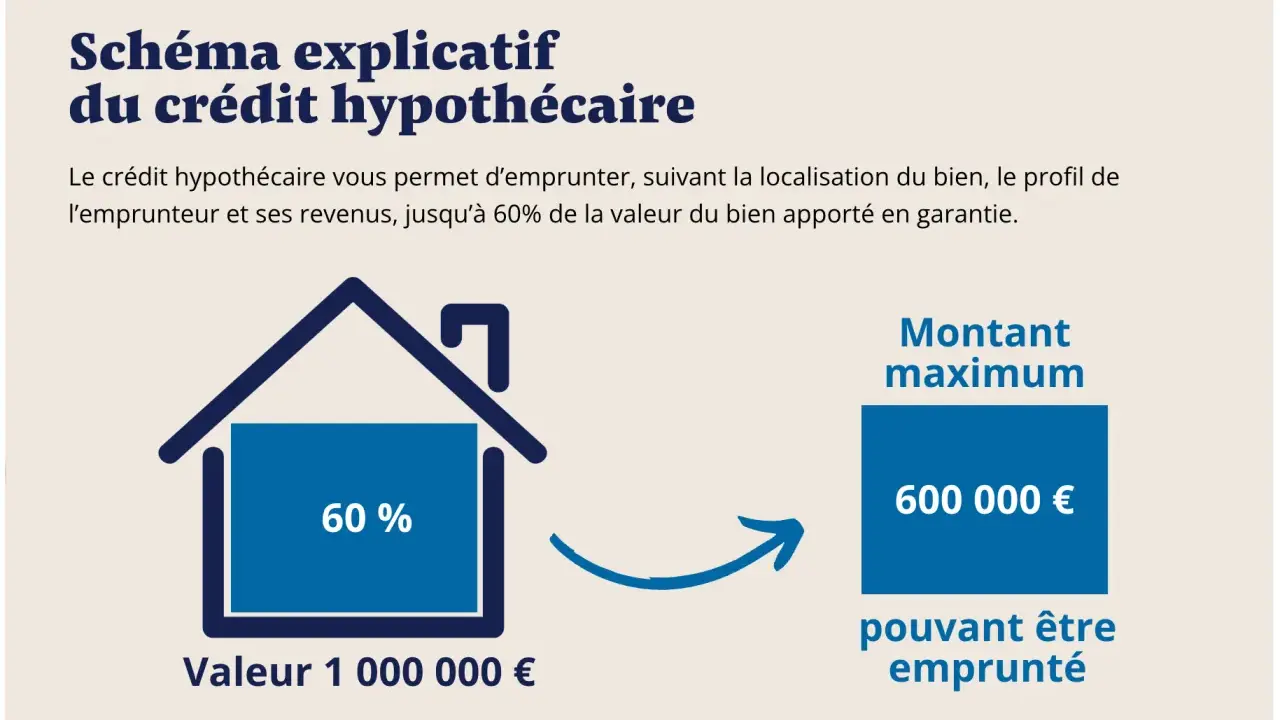

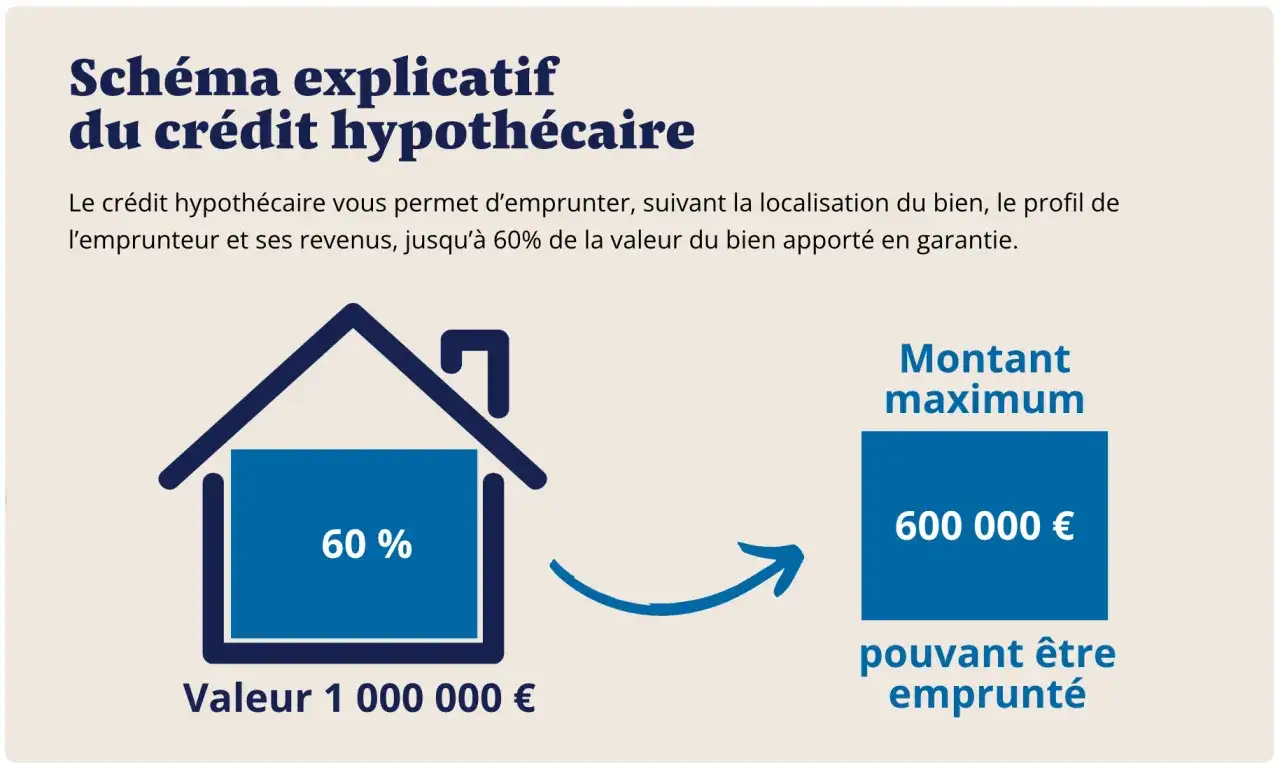

Dans le vocabulaire bancaire français, un prêt hypothécaire est un crédit adossé à un bien immobilier déjà détenu par l’emprunteur. La banque accepte de prêter parce qu’elle dispose d’une sûreté réelle sur ce bien: si les échéances ne sont plus honorées, elle peut se faire payer sur sa valeur. Service-Public rappelle que, pour l’achat d’un bien existant, la banque peut utiliser l’hypothèque légale spéciale du prêteur de deniers, mais pas pour financer des travaux ni une vente en l’état futur d’achèvement.

Je distingue toujours ce montage du prêt immobilier classique destiné à acheter une résidence principale, un bien locatif ou une résidence secondaire. Il existe aussi des variantes plus patrimoniales, comme le prêt viager hypothécaire ou le prêt avance mutation, mais elles répondent à une logique différente et ne doivent pas être confondues avec un crédit habitat standard.

Cette nuance compte, parce que la suite ne sera pas la même selon que vous achetez, refinancez un bien ou cherchez de la trésorerie sur un patrimoine existant. C’est précisément ce qui fait bouger les conditions et le niveau de risque perçu par la banque.

Les taux observés en 2026 et les plafonds à surveiller

Selon la Banque de France, les nouveaux crédits à l’habitat hors renégociation ressortent à 3,23 % en février 2026 et 3,35 % en mars 2026. Ce sont des taux hors frais et hors assurance, donc ils servent de repère de marché, pas de coût final complet.

| Repère | Niveau en 2026 | Ce que cela signifie |

|---|---|---|

| Nouveaux crédits à l’habitat | 3,23 % en février, 3,35 % en mars | Le marché se situe autour de 3,3 % pour les dossiers standards, hors renégociation. |

| Prêts à taux fixe de moins de 10 ans | 4,00 % | Plafond légal à ne pas dépasser sur les financements courts. |

| Prêts à taux fixe de 10 à moins de 20 ans | 4,48 % | Seuil d’usure pour les durées intermédiaires. |

| Prêts à taux fixe de 20 ans et plus | 5,19 % | Plafond légal pour les crédits longs, les plus courants en immobilier. |

| Prêts à taux variable | 5,00 % | Le taux variable existe, mais il reste encadré par un plafond spécifique. |

Le taux d’usure est un plafond légal, pas un objectif commercial. En pratique, un bon dossier reste en dessous de ces seuils, mais l’assurance, les frais de dossier et la garantie peuvent faire grimper le coût total plus vite qu’on ne l’imagine. Ce qui semble être une marge confortable sur le papier peut donc se réduire une fois le TAEG calculé.

Une fois ces repères posés, la vraie question devient simple: pourquoi deux dossiers avec le même bien ne reçoivent-ils jamais exactement la même proposition ?

Ce qui fait varier le taux d’un dossier hypothécaire

Je regarde toujours quatre paramètres en priorité: la quotité, la durée, la stabilité des revenus et la qualité du bien. Plus le ratio prêt/valeur est bas, plus la banque se sent à l’aise; plus la durée s’allonge, plus le taux a tendance à monter; et un bien facile à revendre rassure davantage qu’un actif atypique ou mal situé.

- La quotité correspond au pourcentage de la valeur du bien que la banque accepte de financer. Quand elle baisse, le dossier devient plus solide.

- La durée agit directement sur le risque. Un financement plus long coûte souvent plus cher au final, même si la mensualité paraît plus douce.

- Le profil emprunteur compte énormément: revenus stables, ancienneté, niveau d’endettement et historique bancaire pèsent lourd dans la balance.

- Le bien mis en garantie n’a pas la même valeur de sécurité selon qu’il s’agit d’un appartement liquide en ville, d’une maison standard ou d’un actif atypique.

Un demi-point paraît minuscule, mais il change la trajectoire du crédit. Sur 200 000 € empruntés sur 20 ans, on est autour de 1 144 € par mois à 3,35 %; à 3,85 %, la mensualité grimpe vers 1 196 €. Cela fait un peu plus de 50 € par mois, soit plus de 12 000 € sur la durée, avant même d’ajouter l’assurance.

C’est pour cette raison que je préfère un dossier propre, lisible et bien calibré plutôt qu’une promesse de taux bas rattrapée ailleurs. La garantie choisie peut ensuite faire basculer le coût total davantage que le dixième de point affiché sur la plaquette.

Hypothèque, caution ou nantissement, ce qui change vraiment

Le bon choix ne dépend pas seulement du taux, mais aussi de la manière dont la banque sécurise le prêt. Sur un achat classique, la caution est souvent plus simple et moins chère; sur un dossier atypique, sur un refinancement ou sur un patrimoine déjà structuré, l’hypothèque devient parfois la solution la plus réaliste.

| Solution | Quand elle sert | Atout principal | Point de vigilance |

|---|---|---|---|

| Hypothèque conventionnelle | Crédit adossé à un bien déjà détenu | Souple pour les dossiers hors norme | Coût de mise en place plus élevé et possible mainlevée plus tard |

| Hypothèque légale spéciale du prêteur de deniers | Achat d’un bien existant | Montage souvent plus économique qu’une hypothèque classique | Non adaptée aux travaux ni à la VEFA |

| Caution mutuelle | Crédit résidentiel standard | Souvent plus simple et souvent moins coûteuse | Pas toujours accessible sur les projets atypiques |

| Nantissement | Quand l’emprunteur dispose d’épargne ou d’actifs financiers | Évite de grever le bien immobilier | Immobilise le support nanti pendant la durée du prêt |

Je retiens une règle simple: pour un achat résidentiel bien cadré, la caution reste souvent plus compétitive en coût total; pour un dossier plus technique, l’hypothèque permet parfois d’ouvrir la porte du financement. Le sujet suivant, pourtant, est celui que beaucoup de gens négligent encore: le coût réel du crédit ne se limite jamais au taux nominal.

Le coût réel ne se limite pas au taux nominal

Le taux nominal ne raconte qu’une partie de l’histoire. Le TAEG ajoute l’assurance, les frais de dossier et, selon les cas, les coûts liés à la garantie, ce qui donne une vision beaucoup plus honnête du financement. C’est ce chiffre que je compare en priorité, surtout quand deux offres affichent presque le même taux brut.

Sur le terrain, je vois souvent l’hypothèque coûter de l’ordre de 1,5 % à 2 % du montant emprunté, selon le bien, le département et le niveau de formalités. Sur 150 000 €, cela peut déjà représenter quelques milliers d’euros, et sur 250 000 €, la facture n’a plus rien de symbolique.

- Les frais d’inscription et de notaire pèsent dès le départ dans le budget.

- L’assurance emprunteur peut devenir un poste majeur, surtout si le profil de l’emprunteur est plus âgé ou moins standard.

- La mainlevée peut ajouter un coût si le bien est revendu ou refinancé avant l’extinction automatique de l’hypothèque.

- L’expertise du bien peut aussi être facturée dans certains montages, ce qui alourdit la mise en place.

L’autre point souvent oublié, c’est la sortie du prêt. L’inscription hypothécaire s’éteint automatiquement un an après la dernière échéance, mais si vous vendez avant, il faut demander une mainlevée et payer les frais associés. Autrement dit, un crédit hypothécaire doit toujours être calculé en fonction de la durée réelle de détention du bien, pas seulement du premier tableau d’amortissement.

Avec ce calcul complet, la négociation devient beaucoup plus précise et beaucoup moins théorique.

Comment négocier un meilleur taux sans fragiliser le dossier

Quand je prépare un dossier, je cherche moins à forcer la main de la banque qu’à rendre le risque lisible. La logique est simple: plus le dossier paraît maîtrisé, plus le taux devient défendable. Pour y arriver, je travaille toujours les mêmes leviers.

- Baisser la quotité si c’est possible, même légèrement. Un apport plus élevé ou un bien mieux valorisé change vite la perception du risque.

- Raccourcir la durée si la mensualité reste supportable. C’est l’un des rares leviers qui baisse à la fois le taux et le coût total.

- Nettoyer les dettes courtes avant de déposer le dossier. Un crédit conso ou un découvert récurrent pèse vite sur le taux d’effort.

- Montrer la stabilité des revenus avec des pièces claires: avis d’imposition, relevés, baux si vous avez des revenus locatifs, historique d’activité si vous êtes indépendant.

- Comparer plusieurs offres sur le TAEG. Une différence de taux brut ne suffit pas si l’assurance ou la garantie coûte beaucoup plus cher d’un côté que de l’autre.

- Simuler la sortie du prêt dès le départ. Si une revente ou un refinancement est probable, la mainlevée doit entrer dans le calcul.

Je préfère aussi éviter les faux bons plans, par exemple un taux un peu plus bas obtenu au prix d’une garantie très coûteuse ou d’une assurance peu souple. Le bon montage n’est pas celui qui gagne sur une ligne du tableau, c’est celui qui reste cohérent du premier versement jusqu’à la sortie du crédit.

Reste à décider dans quels cas l’hypothèque a vraiment du sens et quand elle coûte plus qu’elle ne rapporte.

Ce que je vérifierais encore avant de signer en 2026

Je vois l’hypothèque comme une bonne option quand le projet sort du cadre standard: refinancement, besoin de trésorerie sur un patrimoine existant, profil d’emprunteur moins lisible, ou achat où la banque veut une sûreté forte. À l’inverse, pour un achat résidentiel bien documenté, la caution reste souvent plus simple et moins chère.

- Elle est pertinente si le dossier a besoin d’une garantie solide pour passer.

- Elle devient moins attractive si le coût de mise en place dépasse le gain de taux.

- Elle mérite une simulation complète si une revente rapide est plausible.

- Elle doit être lue avec prudence si l’assurance emprunteur pèse déjà lourd dans le budget.

Avant de valider une offre, je vérifie toujours trois points: le TAEG final, le coût exact de la garantie et le scénario de sortie du prêt. Si ces trois éléments tiennent ensemble, le financement est sain; s’ils se contredisent, le meilleur taux du papier peut devenir une mauvaise opération dans la durée.