Ce qu’il faut retenir avant de passer au calcul

- Les honoraires de vente sont libres en France, mais ils doivent être affichés en TTC et repris dans le mandat.

- En pratique, le calcul repose le plus souvent sur un pourcentage du prix de vente, un forfait fixe ou un barème dégressif.

- La différence entre charge vendeur et charge acquéreur change le prix affiché et la base des frais d’acquisition.

- Un barème lisible doit préciser le montant TTC, la base de calcul et le caractère cumulatif ou non des tranches.

- Le bon réflexe consiste à comparer le coût total, pas seulement le taux annoncé.

Ce que couvrent vraiment les honoraires d’agence

Service Public rappelle que les honoraires sont libres, mais qu’ils doivent être affichés en TTC dans l’agence, sur le site et dans les annonces. L’ANIL précise, de son côté, que le mandat doit indiquer qui supporte les honoraires. Pour moi, c’est le point de départ: si ce cadrage n’est pas clair, le calcul est déjà biaisé.

Dans une vente, ces honoraires rémunèrent la mise en relation, l’estimation, la diffusion de l’annonce, les visites, la qualification des acquéreurs, la négociation et le suivi jusqu’à l’acte authentique. Ils ne deviennent dus qu’une fois la vente effectivement conclue grâce à l’intervention de l’agence, après la signature chez le notaire. Un bon de visite ne suffit pas à créer un droit à commission, et un mandat simple ne change rien à ce principe: une seule agence est payée si elle a effectivement amené la vente.Une fois ce périmètre posé, le calcul lui-même devient plus lisible.

Comment je calcule une commission de vente, étape par étape

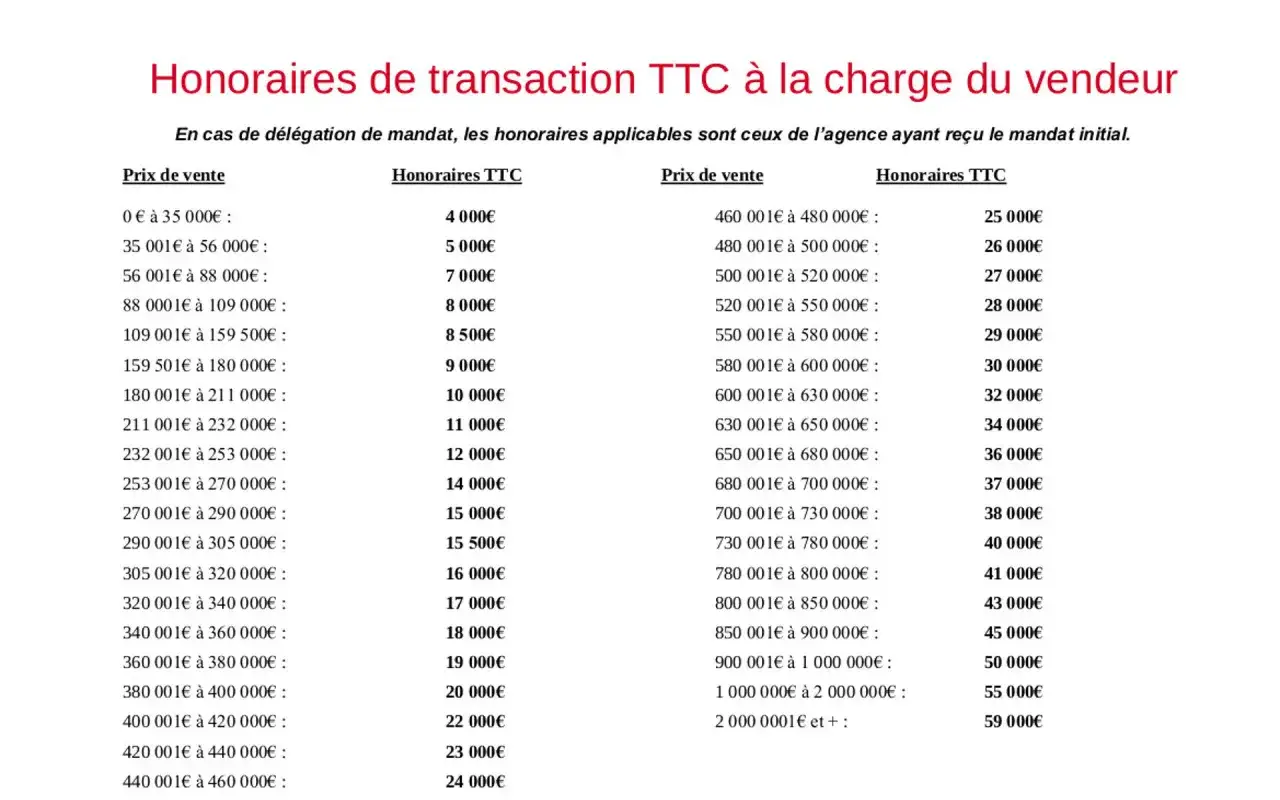

Dans la pratique, je vois surtout trois modes de facturation: le pourcentage du prix de vente, le forfait fixe et le barème par tranches. Les barèmes observés sur le marché se situent souvent entre 3 % et 10 %, avec un cœur de marché autour de 4 % à 5 %; plus le bien est cher, plus le taux a tendance à baisser. Le calcul lui-même reste simple: honoraires TTC = prix de référence × taux, sauf si l’agence applique un forfait.

| Bien | Prix de vente | Mode de calcul | Honoraires TTC | Lecture utile |

|---|---|---|---|---|

| Appartement standard | 250 000 € | 4 % | 10 000 € | Commission simple à anticiper, budget final à 260 000 € |

| Maison familiale | 420 000 € | 3,5 % | 14 700 € | Le taux baisse, mais la commission reste élevée en valeur absolue |

| Bien à ticket plus bas | 180 000 € | Forfait 6 000 € | 6 000 € | Le forfait représente ici 3,33 % du prix de vente |

Ce type de calcul donne rapidement le bon ordre de grandeur, mais il faut encore vérifier si le barème est dégressif par tranches. Un taux annoncé à 4 % peut vouloir dire 4 % sur tout le prix, ou 4 % seulement sur une tranche, et la différence n’est pas anecdotique. Sur un bien à 300 000 € vendu 20 000 € moins cher, une commission à 5 % ne baisse que de 1 000 €: c’est exactement pour cela que je regarde toujours la mécanique complète, pas le seul pourcentage.

Une fois cette mécanique posée, il faut regarder qui règle l’addition et ce que cela change sur le budget final.

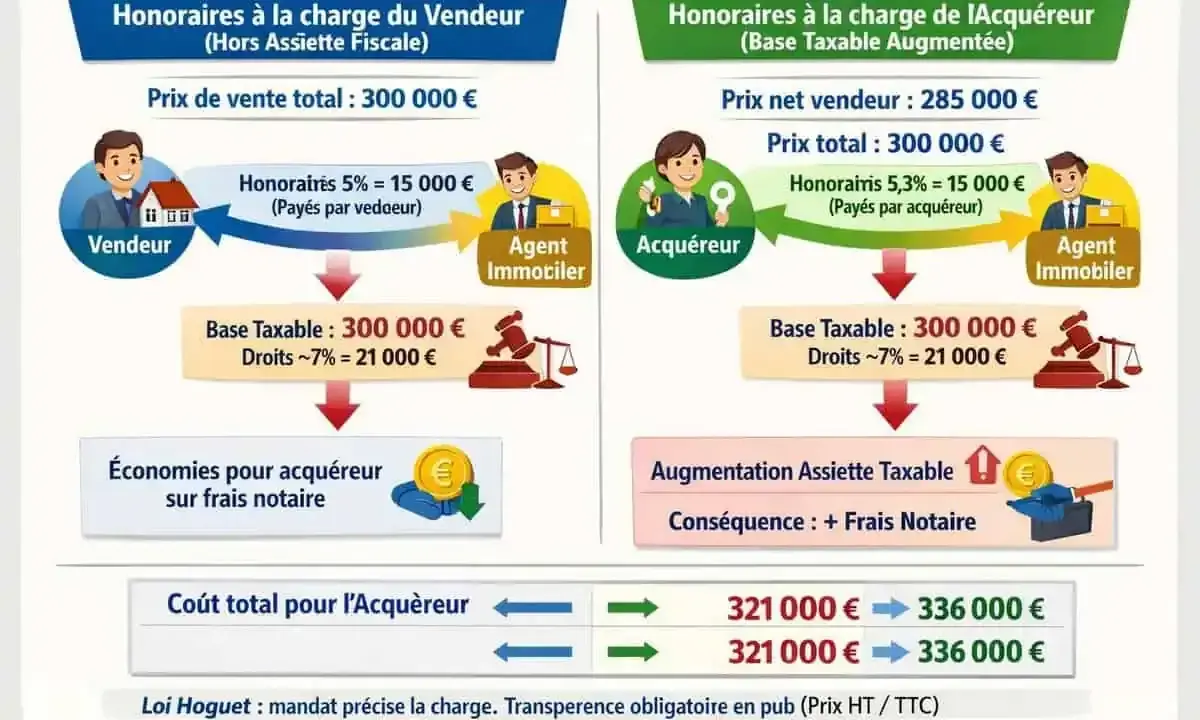

Qui paie l’agence et ce que cela change sur le prix final

Le point le plus confus, en pratique, reste la répartition des honoraires entre vendeur et acquéreur. Pourtant, la lecture est assez simple dès qu’on sépare les deux cas.

| Situation | Ce que l’annonce affiche | Qui paie | Effet principal |

|---|---|---|---|

| Honoraires à la charge du vendeur | Prix de vente hors honoraires | Le vendeur règle la commission sur le prix de vente | L’acheteur ne rajoute pas de ligne d’honoraires, mais le montant perçu par le vendeur est diminué |

| Honoraires à la charge de l’acquéreur | Prix hors honoraires + montant TTC séparé | L’acquéreur règle la commission en plus du prix hors honoraires | L’assiette des frais d’acquisition est en général plus basse |

Concrètement, une répartition à la charge de l’acquéreur permet souvent de calculer les frais d’acquisition sur le prix hors honoraires, alors qu’un prix affiché tout compris intègre la commission dans la base du financement et des frais annexes. Je le répète souvent à mes clients: ce n’est pas une remise magique, c’est surtout une question de lisibilité du budget. Sur un achat ancien, l’écart sur les frais annexes peut vite dépasser le millier d’euros sur une commission à cinq chiffres.

Pour ne pas se tromper, encore faut-il savoir lire le barème ligne par ligne.

Comment lire un barème sans se tromper

Le barème n’est pas un détail administratif. Il doit être lisible, TTC, affiché publiquement et cohérent avec le mandat. S’il existe plusieurs tranches, le professionnel doit préciser si elles se cumulent; s’il travaille en pourcentage, il doit indiquer la base exacte de calcul. C’est aussi là que l’on voit si l’agence facture un forfait ou une commission dégressive, deux modèles qui n’ont pas du tout le même impact selon la valeur du bien.

- Vérifiez toujours le TTC, pas seulement le taux brut.

- Demandez la base de calcul: prix de vente, prix hors honoraires ou net vendeur.

- Regardez le caractère cumulatif des tranches si le barème est dégressif.

- Contrôlez le mandat: montant des honoraires, personne redevable et durée.

- Ne confondez pas bon de visite et mandat de vente.

Service Public indique aussi que le client peut négocier à la baisse le prix des prestations. Dans les faits, cette marge existe, mais elle dépend beaucoup du marché local, du niveau de concurrence entre agences et de la rareté du bien. C’est ce point qui me mène naturellement à la vraie question suivante: où la négociation a-t-elle du sens, et où devient-elle surtout théorique?

Où la négociation devient vraiment utile

Je commence toujours par le coût effectif, pas par le pourcentage. Un forfait de 6 000 € sur un appartement à 180 000 € représente 3,33 %, alors que ce même forfait sur un bien à 450 000 € tombe à 1,33 %. À l’inverse, un taux de 4,5 % peut paraître raisonnable sur le papier et devenir très élevé si l’agence fait peu plus qu’une diffusion d’annonce et deux visites.

- Sur un bien facile à vendre ou très demandé, une baisse de taux est plus plausible.

- Sur un mandat exclusif, l’agence accepte parfois mieux une discussion sur le taux ou sur le forfait, parce qu’elle sécurise davantage la mission.

- Sur les biens chers, je regarde souvent si un forfait n’est pas plus pertinent qu’un pourcentage.

- Sur les agences en ligne ou à frais fixes, la comparaison se fait surtout sur la qualité du service et la profondeur de l’accompagnement, pas seulement sur le chiffre.

- Si le taux est déjà bas, la bonne négociation consiste souvent à obtenir davantage de services inclus plutôt qu’une coupe artificielle du prix.

La meilleure négociation reste celle qui est adossée à un objectif clair de net vendeur ou de budget total. Si le vendeur sait combien il veut toucher, et si l’acheteur sait combien il peut réellement consacrer à l’opération, la conversation devient beaucoup plus concrète et beaucoup moins émotionnelle. Une fois ce cadre posé, on évite les faux bons plans.

Les erreurs qui font grimper la facture sans qu’on s’en rende compte

Les erreurs que je vois le plus souvent sont rarement spectaculaires, mais elles coûtent cher sur la durée. La première consiste à comparer deux agences sans vérifier qu’elles travaillent sur la même base: l’une annonce un pourcentage sur le prix hors honoraires, l’autre sur un prix déjà chargé. La deuxième consiste à négliger un barème par tranches, alors que la facture peut changer sensiblement selon que les tranches se cumulent ou non. La troisième, enfin, est de regarder seulement le taux alors que le contenu de la prestation est très différent d’une agence à l’autre.

- Confondre prix net, prix FAI et prix final payé.

- Oublier que les honoraires doivent être TTC.

- Supposer que la commission est due avant la vente définitive.

- Croire qu’un bon de visite vaut mandat.

- Ne pas vérifier si les services inclus couvrent bien l’estimation, les photos, la diffusion, les visites et la négociation.

Quand on met tout cela à plat, on voit vite qu’un taux bas n’est pas forcément une bonne affaire, et qu’un taux plus élevé peut se défendre si l’agence apporte une vraie valeur commerciale et un meilleur prix de vente final. C’est justement ce qu’il faut vérifier avant de signer quoi que ce soit.

Les vérifications qui méritent d’être écrites noir sur blanc

Avant de signer un mandat, je demande systématiquement cinq précisions: le montant TTC des honoraires, la base exacte du calcul, la personne qui paie, le moment où la commission devient due et les services réellement inclus. Si ces points sont flous, je considère que le barème est encore incomplet, même s’il semble séduisant au premier regard.

- Le montant annoncé est-il un pourcentage, un forfait ou un barème par tranches?

- Les tranches sont-elles cumulatives ou non?

- Les honoraires sont-ils à la charge du vendeur, de l’acquéreur ou partagés?

- Le mandat est-il simple, exclusif ou semi-exclusif?

- Qu’est-ce qui est inclus dans la mission, et qu’est-ce qui sera facturé en plus?

Si ces réponses sont claires, le calcul des honoraires d’agence devient un exercice simple, presque mécanique. Et c’est exactement ce que je cherche dans une vente: un coût lisible, un budget maîtrisé et aucune surprise au moment où la signature se rapproche.