Accélérer la vente après un compromis n’est pas qu’une question d’agenda. En pratique, tout se joue sur trois fronts très concrets: le financement, les vérifications du notaire et les documents que chaque partie transmet sans retard. C’est là que se gagne, ou se perd, le temps entre la signature du compromis et celle de l’acte authentique.

Les points qui font vraiment gagner du temps

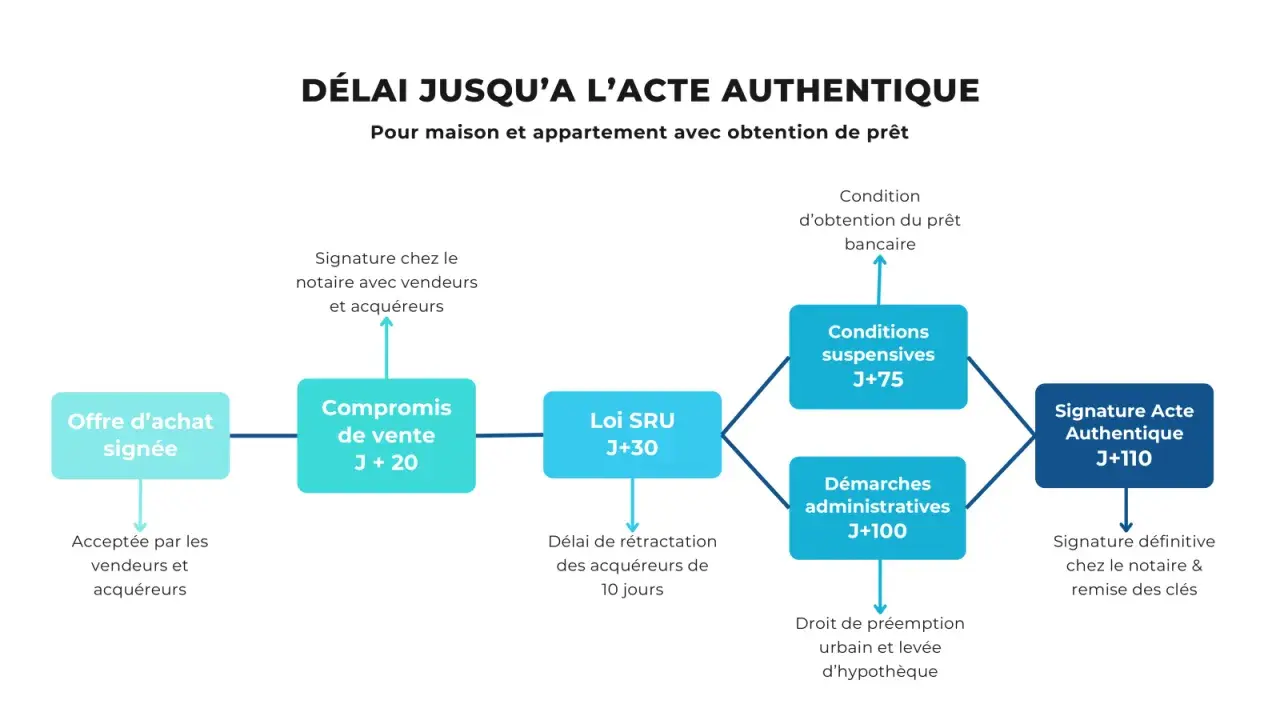

- Le délai standard reste souvent de 2 à 3 mois, mais il peut être raccourci si le dossier est complet dès le départ.

- Le délai de rétractation de l’acheteur est de 10 jours et ne se contourne pas.

- Si un crédit est nécessaire, le délai d’obtention du prêt ne peut pas être inférieur à 1 mois et il est souvent de 45 à 60 jours.

- Les grosses sources de blocage sont la préemption, la copropriété, les pièces manquantes et les dossiers bancaires incomplets.

- Le meilleur levier consiste à préparer le dossier avant même que le notaire ne relance les pièces.

- Vouloir aller trop vite sans sécuriser les points juridiques finit souvent par retarder encore plus la signature.

Ce qui fixe vraiment le délai entre compromis et acte authentique

Le point de départ, c’est simple: le compromis n’est pas encore le transfert de propriété. Entre les deux, le notaire doit vérifier la situation du vendeur, de l’acheteur et du bien, puis purger les contraintes juridiques qui peuvent bloquer la signature. C’est pour cela que réduire le délai entre compromis et vente revient surtout à supprimer les frictions administratives, pas à forcer le calendrier.

En France, le temps moyen reste souvent autour de 2 à 3 mois. Ce n’est pas une règle figée, mais un ordre de grandeur cohérent avec les vérifications à mener. Service-Public.fr rappelle notamment que, lorsqu’un prêt est prévu, le délai pour l’obtenir ne peut pas être inférieur à 1 mois, et qu’il se situe le plus souvent entre 45 et 60 jours.

| Élément qui pèse sur le délai | Effet concret | Peut-on l’accélérer ? |

|---|---|---|

| Délai de rétractation de l’acheteur | 10 jours incompressibles après la notification du compromis | Non |

| Condition suspensive de prêt | Temps de traitement bancaire, puis délai de réflexion sur l’offre | Oui, en préparant le dossier en amont |

| Préemption par la commune | La vente peut attendre la renonciation de la mairie | Non, si le bien est en zone concernée |

| Copropriété | Documents, état daté, charges, résolution des impayés | Oui, si le vendeur anticipe tout de suite |

| Dossier notarial incomplet | Allers-retours, corrections, report du rendez-vous | Oui, si chaque pièce est fournie rapidement |

Je vois souvent la même erreur: les parties pensent que le notaire “bloque” alors qu’en réalité il attend des pièces, des réponses bancaires ou la fin d’un délai légal. Cette nuance change tout, parce qu’elle permet de cibler les vrais points de gain de temps. La suite consiste donc à comprendre où agir, et où il faut accepter d’attendre.

Le financement décide souvent du tempo

Dans un achat à crédit, c’est presque toujours la banque qui donne la cadence. Même si le compromis est signé rapidement, l’acte authentique ne peut pas être fixé sereinement tant que l’offre de prêt n’est pas arrivée, puis acceptée après le délai légal de réflexion. Autrement dit, si l’acheteur veut aller plus vite, il doit préparer son financement avant même la signature du compromis.

Concrètement, je conseille de lancer le dossier bancaire dès l’offre d’achat acceptée, pas après. Cela veut dire réunir tout de suite les pièces habituelles: justificatifs d’identité, derniers bulletins de salaire, avis d’imposition, relevés de compte, justificatifs d’apport, contrat de travail si nécessaire et, si le projet est plus complexe, justificatifs de revenus complémentaires. Plus le banquier a un dossier propre, moins il y a de demandes complémentaires qui font perdre des jours.

- Si l’acheteur paie comptant, le calendrier peut devenir nettement plus souple.

- Si le prêt est déjà pré-accordé, la signature peut souvent être rapprochée plus facilement.

- Si le dossier est incomplet ou instable, le délai s’allonge presque toujours.

Un point important, souvent sous-estimé: même quand la banque répond vite, le délai de réflexion sur l’offre de prêt reste obligatoire. On ne peut pas “gagner” ces jours-là par simple accord entre les parties. C’est précisément pour cela qu’un dossier bancaire préparé en amont vaut mieux qu’une promesse de rapidité sans base solide.

Les documents à préparer pour gagner plusieurs semaines

Le deuxième levier, c’est la qualité du dossier remis au notaire dès le début. Dans les faits, un dossier qui circule vite entre vendeur, acquéreur, agence, banque et notaire fait une vraie différence. À l’inverse, un seul document manquant peut suffire à repousser la date de signature définitive d’une ou plusieurs semaines.

Je recommande de raisonner en deux blocs: les pièces liées aux personnes et celles liées au bien. C’est souvent là que les vendeurs perdent du temps inutilement, surtout lorsqu’ils pensent que “le notaire s’en chargera”. Il s’en chargera, oui, mais il ne peut pas inventer ce qui n’a pas été fourni.

| Pièce | Qui la fournit | Pourquoi elle compte |

|---|---|---|

| Pièce d’identité, état civil, régime matrimonial | Acheteur et vendeur | Le notaire vérifie qui signe et sous quel statut |

| Titre de propriété | Vendeur | Il permet de vérifier la chaîne de propriété et les charges éventuelles |

| Justificatifs bancaires et d’apport | Acheteur | Ils accélèrent l’instruction du prêt |

| Diagnostics techniques | Vendeur | Ils sécurisent la vente et évitent un report de dernière minute |

| Documents de copropriété | Vendeur, syndic, notaire | Ils permettent d’établir la situation financière du lot |

| RIB et coordonnées complètes | Acheteur et vendeur | Ils servent aux échanges, aux remboursements et aux écritures finales |

Le bon réflexe consiste à transmettre un dossier propre et unique, au lieu d’envoyer des pièces au compte-gouttes. Les allers-retours multiplient les erreurs, et les corrections de dernière minute coûtent toujours plus de temps qu’une préparation sérieuse.

Les blocages qui rallongent presque toujours le dossier

Certains freins ne relèvent pas de la bonne volonté des parties. Quand ils sont présents, on ne les “accélère” pas vraiment: on les gère. C’est particulièrement vrai pour la préemption, la copropriété, les dossiers successoraux ou les ventes adossées à un autre achat.Le cas le plus net, c’est la préemption. Si le bien est situé dans une zone concernée, le notaire doit notifier la déclaration d’intention d’aliéner à la collectivité, et la mairie dispose en général de 2 mois pour se prononcer. Tant que cette renonciation n’est pas acquise, l’acte authentique ne peut pas être signé. Là, il n’existe pas de raccourci propre.

- Zone de préemption: la vente dépend du délai de réponse de la commune.

- Copropriété: une situation comptable floue ou des pièces manquantes peuvent bloquer la signature.

- Succession, indivision, divorce: le dossier peut exiger des vérifications supplémentaires sur les pouvoirs de chacun.

- Vente conditionnée à la revente d’un autre bien: le calendrier dépend alors de deux transactions au lieu d’une.

- Diagnostics expirés ou incomplets: ils semblent secondaires, mais ils suffisent parfois à décaler la date.

Je préfère toujours annoncer un délai réaliste plutôt que promettre une date trop ambitieuse. Le problème des calendriers serrés, c’est qu’ils créent du stress chez tout le monde et qu’ils laissent peu de marge pour traiter un imprévu. Or, en immobilier, l’imprévu n’est pas l’exception, c’est presque une constante.

Le calendrier pratique que je recommande selon le profil d’achat

Pour aller vite sans fragiliser le dossier, je raisonne différemment selon le profil de l’opération. Un achat comptant, un achat avec crédit, un bien en copropriété et une vente liée à une autre acquisition n’avancent pas au même rythme. Le bon objectif n’est donc pas de “faire vite” pour tout le monde, mais de fixer le bon tempo pour chaque cas.

Dans les dossiers les plus fluides, le compromis et l’acte peuvent être rapprochés si tout est prêt avant la signature du compromis: financement déjà validé, pièces transmises, diagnostics à jour, absence de préemption et vendeur parfaitement identifié. À l’inverse, dès qu’un crédit est nécessaire ou qu’une collecte de pièces manque de discipline, le délai revient naturellement vers la moyenne.Je recommande le schéma suivant:

- Avant le compromis, vérifier le financement, les diagnostics et les pièces d’identité.

- Le jour du compromis, transmettre immédiatement le dossier complet au notaire et à la banque.

- Dans les 48 heures, relancer les pièces manquantes et fixer un calendrier de traitement clair.

- À mi-parcours, contrôler que le prêt, la préemption et les documents de copropriété avancent bien en parallèle.

- Dès que tous les feux sont au vert, bloquer la date de signature définitive sans attendre inutilement.

Cette logique parallèle change beaucoup de choses. Le temps ne se gagne pas en demandant à une seule personne d’aller plus vite; il se gagne quand le notaire, la banque et les parties travaillent simultanément sur les points qu’ils contrôlent. C’est ce fonctionnement-là qui permet de raccourcir la phase intermédiaire sans prendre de risque inutile.

Ce que gagner du temps coûte vraiment

Raccourcir le calendrier n’a pas forcément un coût financier élevé, mais il y a presque toujours un arbitrage à faire. Parfois, le vrai coût n’est pas l’argent: c’est la nécessité de préparer le dossier plus tôt, de fournir les pièces immédiatement ou de renoncer à un calendrier trop ambitieux. Quand on veut avancer vite, il faut accepter de travailler plus en amont.

Il existe aussi quelques frais ponctuels à anticiper. En copropriété, par exemple, l’état daté peut être facturé par le syndic; Service-Public.fr indique qu’on peut contester son coût lorsqu’il dépasse 380 € TTC. De son côté, une mise à jour de diagnostics ou la reconstitution d’un dossier complet peut représenter quelques centaines d’euros selon le bien. Ce ne sont pas des coûts “de vitesse” à proprement parler, mais ils apparaissent souvent quand on veut signer sans décalage.- Anticiper peut coûter un peu plus cher sur le moment, mais évite des semaines perdues.

- Attendre pour économiser quelques démarches finit souvent par coûter plus cher en délai.

- Promettre une signature trop rapide sans dossier solide expose à un report ou à une renégociation.

Je préfère donc une approche simple: payer le petit prix de l’anticipation plutôt que le gros prix du retard. En immobilier, le retard n’est pas seulement gênant, il peut aussi faire tomber une chaîne de vente, compliquer un déménagement ou fragiliser un financement déjà calibré au plus juste.

Le vrai gain de temps commence avant la signature

Si je devais résumer l’essentiel, je dirais ceci: on ne réduit pas vraiment le délai entre compromis et acte authentique en pressant le notaire, mais en préparant le dossier avant que le notaire n’ait besoin de relancer qui que ce soit. Les projets les plus rapides sont presque toujours ceux où l’acheteur a déjà son financement en main, où le vendeur a ses documents prêts et où les risques juridiques ont été identifiés dès le départ.

Le meilleur réflexe consiste donc à préparer trois choses en amont: le dossier bancaire, le dossier de vente et la liste des contraintes propres au bien. Si ces trois blocs avancent ensemble, la signature finale devient une formalité logistique plutôt qu’une course contre la montre. C’est, à mes yeux, la manière la plus fiable d’aller vite sans abîmer la sécurité de l’opération.