Les points essentiels à retenir avant d’accepter une offre de prêt

- Le délai légal est de 10 jours calendaires et il commence le lendemain de la réception de l’offre.

- Pendant ce délai, vous pouvez lire, comparer et poser vos questions, mais pas accepter l’offre avant le 11e jour.

- La banque doit maintenir les conditions de son offre pendant au moins 30 jours calendaires.

- Le bon réflexe consiste à comparer le TAEG, l’assurance, les garanties, les frais et le calendrier de déblocage des fonds.

- Dans un achat immobilier, ce délai doit aussi s’aligner avec la condition suspensive d’obtention du prêt du compromis ou de la promesse.

Ce que protège vraiment le délai de réflexion

Le délai de réflexion n’est pas une formalité décorative. Il sert à vous éviter une signature précipitée au moment où l’offre arrive enfin, souvent après plusieurs semaines de montage du dossier. En 2026, la règle utile à retenir n’a pas changé: vous avez le temps de lire l’offre avant de vous engager, et ce temps est incompressible.

Ce point est important parce qu’on confond souvent ce mécanisme avec un droit de rétractation. Sur un crédit immobilier, ce n’est pas la même logique: vous ne signez pas d’abord pour changer d’avis ensuite. Vous attendez d’abord les 10 jours, puis vous acceptez ou non l’offre dans les formes prévues. Service-Public le résume clairement: le délai est là pour décider avant la conclusion du contrat, pas après.Je conseille toujours de lire cette offre comme un mini dossier de décision, pas comme un simple papier à renvoyer. C’est le seul moment où vous avez encore un vrai levier de contrôle avant que le crédit devienne irréversible sur le fond. Et c’est justement ce qui rend le calcul des 10 jours si sensible.

La question suivante est donc très concrète: comment compter ce délai sans se tromper d’un jour, surtout quand les week-ends et les jours fériés s’en mêlent ?

Comment compter les 10 jours sans se tromper

Le point de départ est simple: le délai commence le lendemain de la réception de l’offre. Si vous recevez l’offre un lundi 1er, le premier jour du délai est le mardi 2. Vous pouvez accepter à partir du 11e jour, pas avant. Autrement dit, une offre reçue le 1er février ne peut être acceptée qu’à partir du 12 février.

Autre point à ne pas rater: il s’agit de jours calendaires. Cela veut dire que les samedis, dimanches et jours fériés comptent dans le calcul. On ne raisonne donc pas en jours ouvrés ni en jours ouvrables. C’est précisément ce qui piège les emprunteurs pressés, surtout quand l’offre arrive juste avant un pont ou un week-end prolongé.

| Étape | Délai | Conséquence pratique |

|---|---|---|

| Réception de l’offre | Jour 0 | Le délai ne commence pas encore à courir. |

| Début du délai de réflexion | Jour 1 | Vous pouvez lire, comparer et demander des précisions. |

| Acceptation possible | À partir du 11e jour | La signature devient possible, avec une date certaine. |

| Maintien des conditions par la banque | Au moins 30 jours calendaires | La banque ne peut pas changer l’offre pendant cette période minimale. |

Sur le plan pratique, l’acceptation doit être envoyée par courrier daté et signé, ou par tout autre moyen convenu avec la banque qui permet de prouver la date. Tant que vous n’avez pas accepté dans les règles, aucun versement ne doit intervenir. C’est un point de sécurité essentiel: la banque ne débloque pas les fonds avant la fin de la période légale.

Une fois ce calendrier en tête, il faut encore savoir lire l’offre avec méthode. C’est là que se joue souvent la vraie différence entre un bon crédit et un crédit simplement “acceptable”.

Ce qu’il faut vérifier avant d’accepter l’offre

Quand je relis une offre de prêt, je me pose toujours les mêmes questions: combien je rembourse au total, sur quelle durée, et à quelles conditions le coût peut encore bouger. Le premier réflexe consiste à regarder le TAEG, pas seulement le taux nominal. Le TAEG reflète le coût total du crédit: intérêts, frais de dossier, coût de l’assurance si elle entre dans le calcul, garanties et autres frais obligatoires pour obtenir le prêt.

L’offre doit aussi être accompagnée de la FISE (fiche d’information standardisée européenne), qui sert justement à comparer les propositions entre banques. C’est un document souvent sous-exploité alors qu’il résume les points les plus comparables d’une offre à l’autre. Si deux dossiers affichent un taux proche mais un TAEG très différent, le vrai coût n’est pas le même.

- Le montant emprunté et la durée de remboursement: cela fixe la base de votre mensualité.

- Le TAEG: il permet de comparer le coût total, pas seulement le taux affiché en grand.

- L’assurance emprunteur: la banque peut l’exiger, mais vous pouvez choisir votre assureur si les conditions de couverture sont respectées.

- Les garanties: caution, hypothèque ou autre montage, avec un impact réel sur les frais d’entrée et parfois sur les frais de sortie.

- Les frais de dossier et frais annexes: ce sont souvent eux qui désalignent deux offres a priori proches.

- La date de mise à disposition des fonds: elle doit coller à votre compromis ou à votre calendrier de signature.

- Les clauses de variation si le prêt est à taux variable: il faut comprendre comment et quand le coût peut changer.

Une fois l’offre comprise, il reste à la replacer dans le calendrier global de l’achat. Et c’est là que beaucoup d’acquéreurs découvrent que le délai bancaire ne vit jamais seul.

Comment ce délai s’articule avec le compromis et le notaire

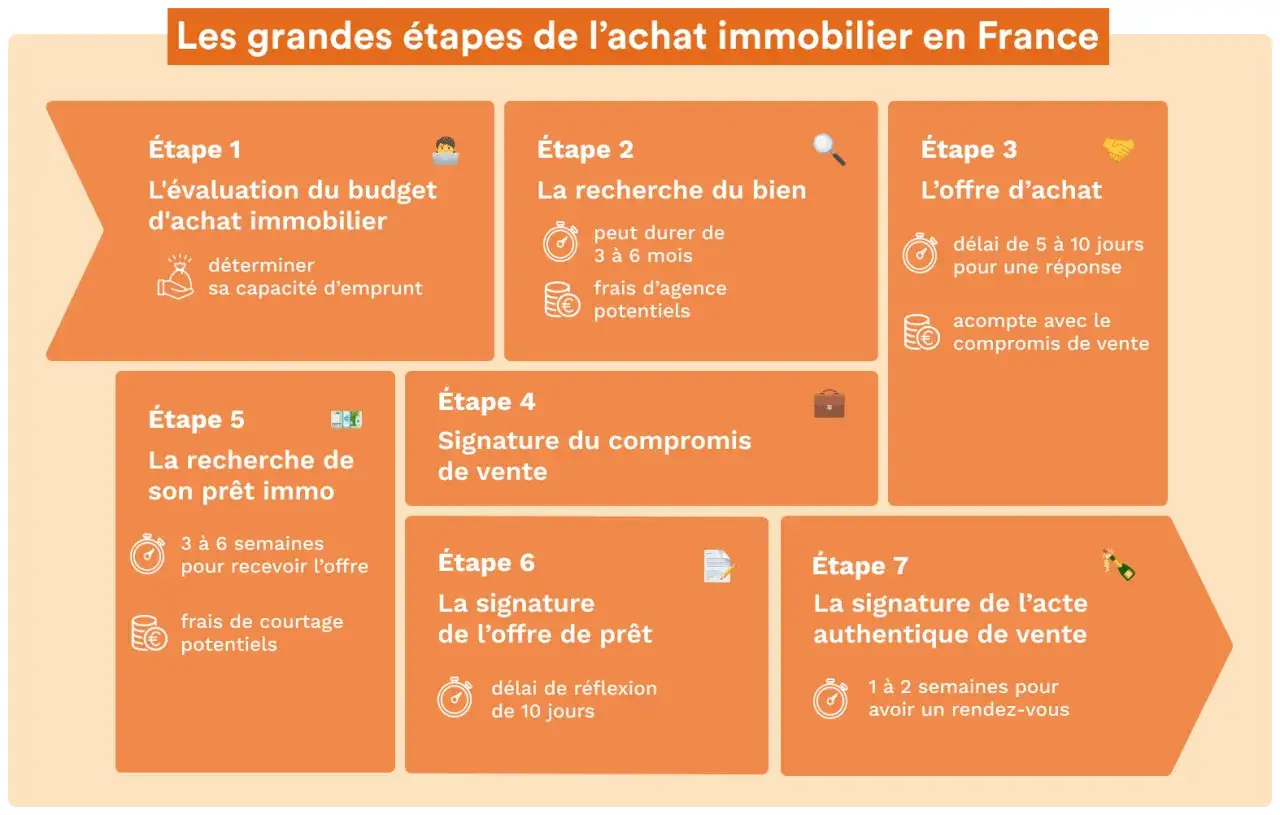

Dans un achat immobilier, le délai de réflexion bancaire doit s’imbriquer avec la condition suspensive d’obtention du prêt. Concrètement, le compromis ou la promesse de vente prévoit un délai pour obtenir l’accord de prêt. En pratique, il est souvent de 45 à 60 jours après la signature, et il ne peut pas être inférieur à 1 mois. C’est ce délai qui évite de vous retrouver engagé sur le bien sans financement.Il faut aussi respecter à la lettre les paramètres mentionnés dans le compromis: montant du prêt recherché, taux visé, durée, nombre d’établissements sollicités. Si vous vous écartez trop de ces éléments, vous fragilisez votre position si le prêt est refusé. À ce stade, je conseille de prévenir immédiatement le notaire et le vendeur dès que vous obtenez un accord ou un refus.

Le moment de la signature finale dépend ensuite du type d’opération. Dans un achat classique avec notaire, les fonds sont en général débloqués au moment de la signature de l’acte. Pour des travaux ou une acquisition en VEFA, le versement peut se faire en plusieurs tranches selon le calendrier prévu, ce qui change le coût final du financement. C’est un détail que l’on sous-estime souvent parce qu’il n’apparaît pas comme une grosse ligne, mais il compte.

En clair, le délai de réflexion bancaire n’est pas un îlot isolé. Il fait partie d’un calendrier plus large, où le compromis, la banque et le notaire doivent avancer au même rythme. Et quand ce rythme se dérègle, les erreurs sont souvent les mêmes.

Les erreurs les plus fréquentes pendant l’attente

- Confondre réflexion et rétractation : sur un prêt immobilier, vous attendez avant d’accepter, vous ne signez pas pour vous rétracter ensuite comme sur d’autres contrats.

- Compter les 10 jours à partir du jour de réception : le délai commence le lendemain, pas le jour même.

- Envoyer l’acceptation trop tôt : avant le 11e jour, l’acceptation n’est pas valable.

- Regarder seulement le taux nominal : le TAEG et les frais annexes changent souvent le vrai coût du crédit.

- Oublier l’assurance : son prix, ses exclusions et la possibilité de délégation peuvent modifier fortement l’équilibre de l’offre.

- Ne pas vérifier le calendrier de déblocage : pour une construction, des travaux ou une VEFA, le versement fractionné peut créer des intérêts intercalaires.

- Laisser filer le délai du compromis : si le calendrier d’obtention du prêt dérape, il faut réagir vite avec le notaire, pas attendre la dernière minute.

Le meilleur moyen d’éviter ces pièges reste très simple: garder une trace écrite de chaque étape et ne rien supposer. Je préfère toujours une question de trop à une signature envoyée trop vite, surtout quand l’enjeu financier se compte en dizaines de milliers d’euros.

Reste un dernier réflexe, très concret, que j’applique systématiquement avant d’envoyer l’acceptation.

La marge de sécurité que je recommande avant d’envoyer l’acceptation

Avant d’accepter une offre, je relis une dernière fois les trois blocs qui font vraiment la différence: le tableau d’amortissement, la notice d’assurance et la clause qui décrit la date de mise à disposition des fonds. Je vérifie aussi que rien n’a changé entre la version reçue, la FISE et le calendrier de signature chez le notaire. Si un élément ne colle pas, je demande une clarification écrite avant d’envoyer quoi que ce soit.

Je conseille également de ne pas attendre le dernier jour pour expédier l’acceptation, surtout si elle doit partir par courrier. Une petite marge de sécurité évite les mauvaises surprises liées à l’acheminement, à une pièce manquante ou à une date mal lue. Dans un dossier immobilier, ce genre de détail peut suffire à déstabiliser tout le calendrier.

Au fond, le bon réflexe n’est pas de chercher à aller plus vite que la règle. C’est de s’en servir pour signer au bon moment, avec un dossier cohérent, un financement lisible et un calendrier d’achat qui tient réellement la route.