Les repères à garder avant de signer

- Sur un taux de travail autour de 3,23 %, la mensualité hors assurance tourne autour de 679 € pour 120 000 € sur 20 ans.

- Avec l’assurance, il faut souvent ajouter quelques dizaines d’euros par mois selon l’âge et les garanties.

- À 35 % d’endettement, il faut en pratique viser environ 2 000 € nets mensuels pour ce seul crédit, hors autres mensualités.

- Le vrai coût se lit avec le TAEG, pas avec le seul taux nominal.

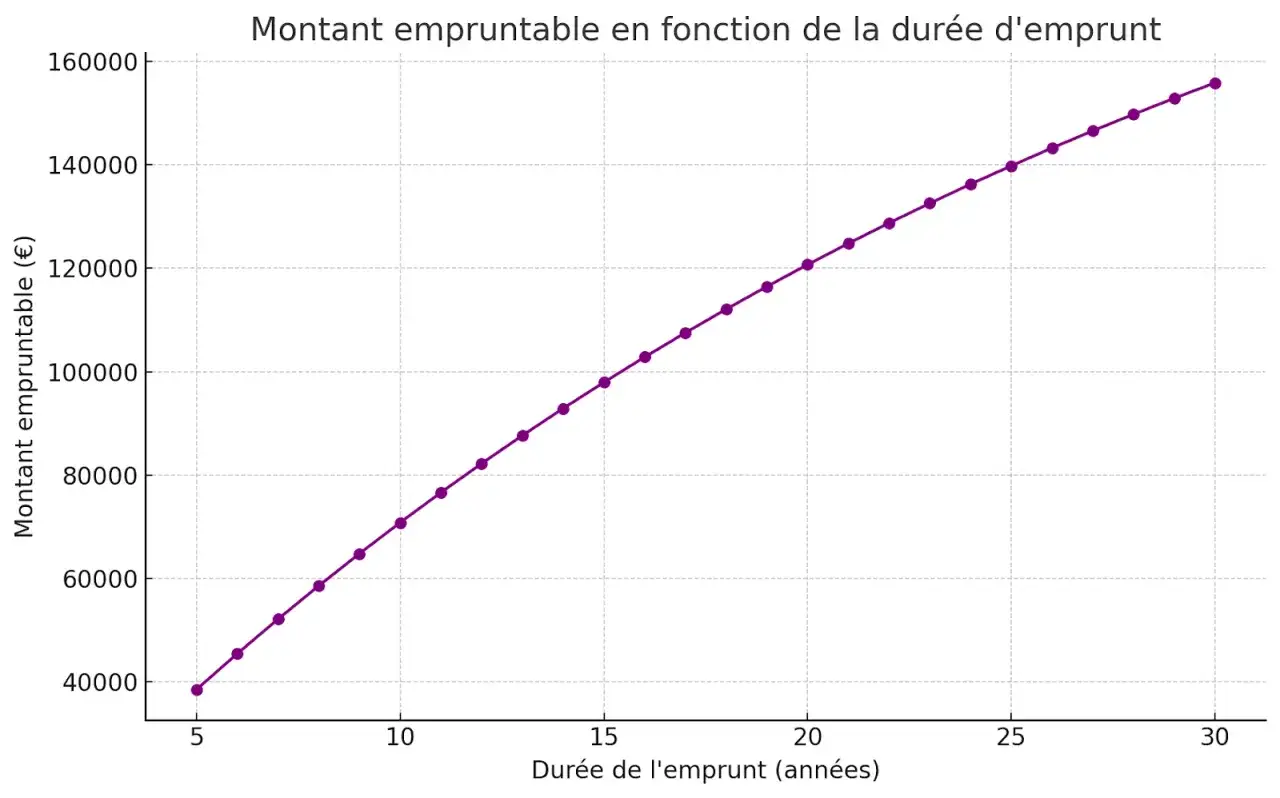

- Comparer 15, 20 et 25 ans change fortement le coût total du financement.

Le coût mensuel d’un prêt de 120 000 € sur 20 ans

Pour donner un ordre de grandeur solide, je pars d’un point de référence simple: la Banque de France indiquait en février 2026 un taux moyen de 3,23 % sur les nouveaux crédits à l’habitat hors renégociations. À ce niveau, un emprunt de 120 000 € sur 20 ans revient à une mensualité d’environ 679 € hors assurance.

| Taux utilisé pour l’estimation | Mensualité hors assurance | Montant total remboursé | Coût des intérêts |

|---|---|---|---|

| 3,23 % | 679 € | 163 060 € | 43 060 € |

| 3,50 % | 696 € | 167 028 € | 47 028 € |

| 3,90 % | 720 € | 172 858 € | 52 858 € |

Autrement dit, le budget à regarder n’est pas seulement la ligne “mensualité”. Il faut déjà anticiper ce que la banque acceptera vraiment, et c’est là que le revenu mensuel devient le vrai filtre. On passe donc du prix du crédit à sa faisabilité concrète.

Quel revenu faut-il pour que la banque accepte le dossier

En France, la banque vérifie le taux d’effort et regarde si l’ensemble de vos mensualités reste soutenable. Service Public rappelle que ce ratio ne doit en principe pas dépasser 35 % des revenus mensuels, et que l’établissement contrôle aussi le reste à vivre, les autres crédits et la cohérence globale du dossier.

En pratique, avec une mensualité autour de 679 € hors assurance, il faut déjà viser environ 1 940 € nets par mois pour rester sous la barre des 35 %. Si j’ajoute une assurance de l’ordre de 20 €, on se rapproche plutôt de 2 000 € nets mensuels pour ce seul prêt.

- À 2 000 € nets, le dossier peut passer si vous n’avez pas d’autre crédit et si vos charges fixes restent contenues.

- À 2 500 € nets, la marge de sécurité devient plus confortable pour un achat solo.

- À 3 000 € nets, le même prêt pèse nettement moins dans le budget et laisse davantage de souplesse pour les charges courantes.

Une fois ce seuil clarifié, il faut comprendre pourquoi deux dossiers “similaires” peuvent recevoir des offres très différentes. C’est souvent là que se joue le vrai gain.

Pourquoi la mensualité peut varier autant d’une banque à l’autre

Sur un prêt immobilier, la mensualité n’est jamais uniquement dictée par le montant emprunté. Je regarde toujours cinq leviers, parce qu’ils changent réellement l’offre finale:- Le taux nominal influence directement la mensualité et le coût total. Sur 120 000 € sur 20 ans, un écart de 0,5 point peut représenter environ 30 € de plus par mois et plus de 7 000 € d’intérêts supplémentaires.

- L’assurance emprunteur varie selon l’âge, le tabagisme, la profession et les garanties. Pour un profil standard, elle ajoute souvent quelques dizaines d’euros par mois.

- La garantie du prêt, qu’il s’agisse d’une caution ou d’une hypothèque, pèse surtout dans le coût initial et dans l’apport nécessaire.

- L’apport personnel réduit le montant à financer et rassure la banque, surtout si vous financez aussi les frais annexes.

- Les autres dettes diminuent le plafond mensuel acceptable, même si le salaire paraît correct sur le papier.

Je conseille aussi de ne pas confondre taux affiché et coût réel. Deux offres avec un taux nominal proche peuvent diverger nettement si l’assurance, les frais de dossier ou la garantie ne sont pas alignés. C’est là que le TAEG devient l’outil de comparaison le plus utile.

Une bonne offre de crédit n’est donc pas seulement la moins chère en apparence. C’est celle qui tient dans la durée sans vous coincer dès le premier imprévu.

Comment préparer un dossier qui passe mieux

Quand je construis un dossier de crédit, je commence par le budget complet, pas par le prix du bien. Un achat dans l’ancien avec 120 000 € de financement peut vite approcher 129 000 € à 130 000 € une fois les frais d’acquisition ajoutés; dans le neuf, la facture annexe est souvent bien plus légère, mais elle existe quand même.

- Calculez le coût global du projet en intégrant prix d’achat, frais de notaire, garantie, assurance et éventuelle rémunération d’intermédiaire.

- Vérifiez votre taux d’endettement avec vos autres mensualités déjà en place, pas seulement avec le futur prêt immobilier.

- Constituez un apport utile, idéalement au moins de quoi absorber les frais de notaire et de garantie.

- Présentez des comptes propres sur les derniers mois: pas de découverts répétés, pas de crédit renouvelable dormant, pas de dépenses incohérentes avant le dépôt du dossier.

- Comparez plusieurs offres sur le TAEG et pas uniquement sur le taux nominal.

- Regardez l’assurance hors banque si vous voulez réduire le coût global du prêt.

Je vois souvent des dossiers bloqués non pas à cause du revenu, mais à cause du montage. Un bon apport, des charges maîtrisées et une offre bien comparée font parfois plus que quelques centaines d’euros de salaire supplémentaire. C’est particulièrement vrai quand on veut financer un bien sans se mettre trop de pression sur la vie courante.

Et puisqu’on parle de pression budgétaire, le choix de la durée mérite un vrai détour. Sur ce point, 20 ans n’est ni la solution la plus économique, ni la plus souple, mais c’est souvent le bon point d’équilibre.

Pourquoi 20 ans reste souvent l’équilibre le plus sain

Quand on regarde froidement ce type de financement, emprunter 120 000 euros sur 20 ans revient à choisir un compromis assez propre: la mensualité reste gérable sans faire exploser le coût total comme sur une durée plus longue. À taux de travail identique, l’arbitrage est très lisible.

| Durée | Mensualité hors assurance | Intérêts totaux | Lecture pratique |

|---|---|---|---|

| 15 ans | 842 € | 31 567 € | Moins cher au total, mais plus exigeant chaque mois |

| 20 ans | 679 € | 43 060 € | Compromis souvent le plus équilibré |

| 25 ans | 584 € | 55 054 € | Mensualité plus légère, mais coût global nettement plus lourd |

Les chiffres parlent d’eux-mêmes: passer de 20 à 25 ans allège la mensualité d’environ 95 €, mais ajoute plus de 12 000 € d’intérêts. À l’inverse, passer à 15 ans fait monter la charge mensuelle d’environ 163 €, tout en réduisant nettement le coût total. C’est une différence que je préfère toujours mettre à plat avant signature, surtout quand le budget du ménage est déjà bien chargé.

Le bon choix n’est donc pas celui qui rassure le plus à court terme, mais celui qui reste supportable sans vous laisser sans marge pour les charges réelles du foyer. La durée de 20 ans fonctionne bien quand on veut protéger sa trésorerie sans accepter un surcoût excessif.

Les vérifications qui évitent les mauvaises surprises

Avant de signer, je garde toujours une courte liste de contrôle en tête. Elle évite les regrets les plus fréquents, surtout quand le projet est monté un peu vite:

- Comparer le TAEG et pas seulement le taux affiché.

- Vérifier l’assurance, son coût réel et la possibilité de la déléguer si l’offre externe est plus intéressante.

- Contrôler les frais annexes comme les frais de dossier, la garantie et les frais de notaire.

- Anticiper une revente ou un rachat si le projet peut évoluer à moyen terme.

- Garder une marge de sécurité pour les travaux, l’ameublement et les dépenses du quotidien après l’achat.

Je regarde aussi la cohérence du projet dans sa globalité. Un crédit immobilier ne doit pas seulement “passer” sur le papier; il doit rester vivable après la remise des clés, quand arrivent les charges, les imprévus et parfois les premiers travaux. C’est cette logique qui fait la différence entre un financement techniquement acceptable et un achat vraiment confortable.

Au fond, la bonne approche consiste à simuler trois scénarios, à comparer plusieurs offres et à garder un peu d’air dans le budget. Pour un emprunt de 120 000 € sur 20 ans, c’est souvent ce compromis-là qui donne le meilleur équilibre entre mensualité, coût total et sérénité financière.