Estimer la taxe foncière d’un bien immobilier, ce n’est pas seulement appliquer un taux à la louche. Le montant dépend d’abord de la valeur locative cadastrale, puis des taux locaux, des éventuelles taxes annexes et, dans certains cas, d’exonérations qui changent nettement la facture. Dans ce guide, je vous montre comment je fais une estimation solide, quels éléments lire sur l’avis d’imposition et où se cachent les écarts les plus fréquents.

Les repères utiles pour chiffrer rapidement la taxe foncière

- La base de départ est la valeur locative cadastrale, pas la valeur de marché du bien.

- Pour un bien bâti, la base imposable correspond en principe à 50 % de cette valeur après revalorisation.

- Le montant final dépend des taux votés localement, souvent à plusieurs niveaux, plus certaines taxes annexes.

- La surface, les annexes, les travaux et la localisation peuvent faire varier l’estimation de façon sensible.

- Une construction neuve, certains profils de propriétaires et quelques cas particuliers peuvent ouvrir droit à une exonération ou à un dégrèvement.

La méthode de calcul que j’utilise

Pour une estimation de la taxe foncière, je pars toujours de la base imposable, pas du prix d’achat ni du loyer réel. En France, le principe est simple sur le papier: on prend la valeur locative cadastrale du bien au 1er janvier, on applique l’abattement prévu selon la nature du bien, puis on multiplie par les taux votés localement. C’est ce dernier étage qui explique pourquoi deux biens proches peuvent afficher des montants très différents.

| Étape | Ce que je prends en compte | Pourquoi c’est utile |

|---|---|---|

| Valeur locative cadastrale | Loyer théorique retenu par l’administration, actualisé et revalorisé | C’est la base de départ du calcul |

| Abattement | En principe 50 % pour un bien bâti, 20 % pour un terrain non bâti | Il transforme la valeur locative en base imposable |

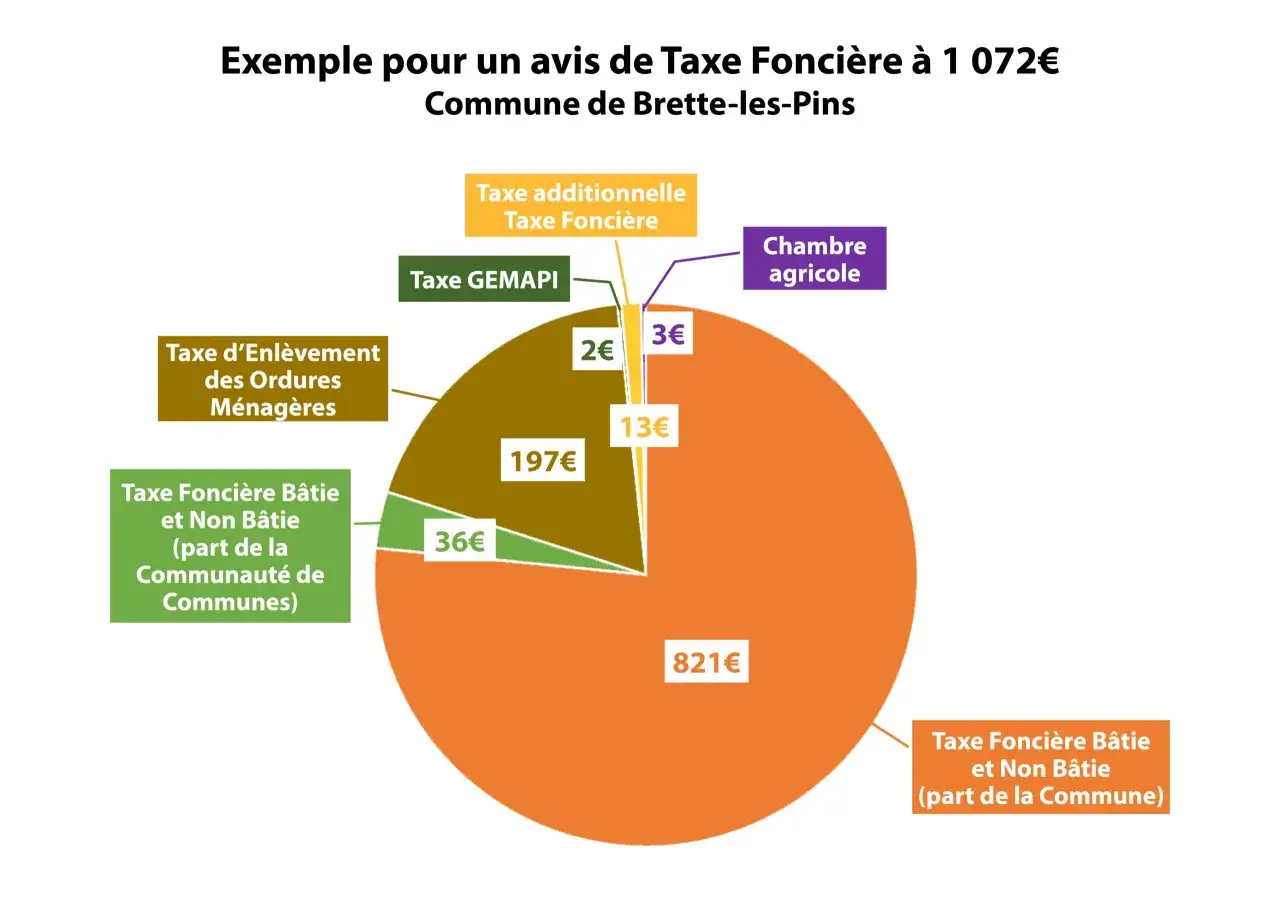

| Taux locaux | Commune, intercommunalité, syndicat, parfois département | Ils font la plus grande partie des écarts d’une ville à l’autre |

| Taxes annexes | Par exemple la TEOM, selon le cas | Elles gonflent le total payé sans être la taxe foncière “pure” |

| Exonérations et dégrèvements | Situation du bien ou du propriétaire | Ils peuvent réduire fortement la facture, parfois pendant plusieurs années |

Exemple simple, volontairement schématique: si la valeur locative cadastrale revalorisée d’une maison est de 4 000 €, la base imposable sera en principe de 2 000 € après l’abattement de 50 %. Avec un cumul de taux locaux de 37 %, on obtient 740 € de taxe foncière, avant taxes annexes éventuelles. C’est le bon réflexe à avoir: séparer la taxe elle-même du reste de l’avis, sinon on mélange vite tout.

Une fois cette mécanique comprise, il faut regarder ce qui fait bouger la base elle-même, car c’est là que les surprises commencent.

Les facteurs qui font varier le montant

Je vois souvent des propriétaires confondre valeur locative cadastrale et valeur de marché. Ce n’est pas la même logique. La première repose sur une évaluation fiscale, avec une actualisation annuelle, alors que la seconde suit les prix du marché. En pratique, ce décalage explique pourquoi la taxe foncière peut rester élevée même dans une zone où les loyers baissent, ou l’inverse.

| Facteur | Effet sur l’estimation | Ce que je vérifie |

|---|---|---|

| Surface et consistance du bien | Plus le bien est grand et équipé, plus la base monte | Surface habitable, dépendances, cave, garage, terrasse, piscine |

| Situation géographique | Les taux votés localement peuvent faire varier la note de manière nette | Commune, intercommunalité, éventuel syndicat |

| Catégorie fiscale | Un logement mieux classé peut être imposé plus lourdement | Standing, confort, dépendances, équipements |

| Travaux ou transformations | Une extension, une piscine ou un aménagement peut relever la base | Déclaration des travaux, date d’achèvement, cohérence avec l’état réel du bien |

| Revalorisation annuelle | La base peut augmenter même si le bien n’a pas changé | Coefficient appliqué pour l’année en cours |

| Terrain constructible | Une majoration peut s’ajouter, parfois jusqu’à 3 €/m² selon la commune | Zone concernée, règle locale, éventuelle réduction de 200 m² |

Le point qui pèse le plus, à mes yeux, reste la combinaison entre la base cadastrale et les taux locaux. Un logement moyen dans une commune peu taxée peut coûter moins cher qu’un bien plus petit situé dans une zone où les taux sont élevés. C’est aussi pour cela que je ne me contente jamais d’un simple chiffre au mètre carré. Pour estimer correctement, il faut ensuite lire l’avis d’imposition avec méthode.

Ce qu’il faut lire sur l’avis d’imposition

L’avis de taxe foncière raconte tout le calcul, mais encore faut-il savoir où regarder. Je me concentre sur quatre lignes en priorité: la base imposable, le détail des taux, les taxes annexes et les éventuels dégrèvements. C’est souvent là qu’on repère la vraie raison d’une hausse, plutôt que d’accuser vaguement “la fiscalité”.

- La base imposable: c’est le cœur du calcul. Si elle grimpe, la taxe grimpe aussi, même sans hausse des taux.

- Les taux par collectivité: ils sont votés localement. Une commune qui augmente ses taux peut alourdir sensiblement l’avis.

- La TEOM: elle peut être ajoutée à l’avis. Elle se lit à part, mais elle fait partie du budget réel du propriétaire.

- Les frais ou taxes annexes: ils sont parfois modestes, mais ils empêchent de confondre la taxe “pure” et le total à payer.

- Les lignes de réduction: elles indiquent si un avantage, un plafonnement ou une exonération a été appliqué.

Quand je n’ai qu’un ancien avis sous la main, je pars de cette logique: qu’est-ce qui a changé depuis le 1er janvier? Si le bien a été agrandi, si une piscine a été ajoutée ou si un garage a été intégré au dossier fiscal, l’estimation doit être corrigée avant même de regarder les taux. C’est un réflexe simple, mais il évite beaucoup d’erreurs de budget. Ensuite, il faut distinguer les cas où les règles changent vraiment.

Les cas particuliers qui déplacent vraiment le curseur

Certains biens ne suivent pas exactement la même logique, et c’est là que l’estimation devient plus délicate. Service-Public.fr rappelle notamment qu’une construction neuve peut ouvrir droit à une exonération temporaire de deux ans sur la taxe foncière sur les propriétés bâties, sous réserve de respecter le délai de déclaration et, selon les cas, de l’absence de suppression locale du dispositif.

| Situation | Ce qu’il faut retenir | Impact sur l’estimation |

|---|---|---|

| Construction neuve ou extension | Exonération temporaire possible si la déclaration est déposée dans les 90 jours de l’achèvement | La taxe peut être nulle ou allégée pendant la période d’exonération |

| Terrain constructible | Une majoration peut s’appliquer dans certaines communes, avec un plafond de 3 €/m² | L’écart peut être important sur une grande parcelle |

| Propriétaire modeste, âgé ou en situation de handicap | Des exonérations, dégrèvements ou plafonnements existent sous conditions de revenus et de situation | Le montant payé peut être très inférieur à la cotisation brute |

| Travaux d’économie d’énergie | Des exonérations locales peuvent exister si la collectivité les a votées | Il faut vérifier la commune, car ce n’est pas automatique |

Je garde aussi un œil sur les biens soumis à un traitement fiscal particulier, car leur estimation demande souvent une lecture plus fine du dossier. En clair, deux maisons de même taille ne sont pas forcément comparables si l’une vient d’être achevée, si l’autre est sur un terrain devenu constructible ou si le propriétaire bénéficie d’un avantage personnel. C’est pour cette raison que je préfère toujours travailler avec une méthode plutôt qu’avec une intuition.

La méthode que j’utilise avant d’acheter ou de louer

Quand je dois budgéter un bien, je fais le chiffrage en cinq passes. D’abord, je récupère le dernier avis disponible ou, à défaut, une estimation de la base cadastrale. Ensuite, je vérifie si le bien a changé depuis le 1er janvier: travaux, extension, piscine, dépendance, changement d’usage. Puis j’applique les taux locaux, sans oublier les taxes annexes qui peuvent apparaître sur l’avis. Enfin, je teste une marge de sécurité, parce qu’une estimation trop serrée devient vite fragile si la commune relève ses taux ou si la base est révisée.

- Je prends le dernier montant connu comme point de départ, pas comme vérité définitive.

- Je corrige la base si le bien a été modifié ou si une annexe n’était pas encore déclarée.

- Je distingue toujours la taxe foncière elle-même de la TEOM et des autres lignes du relevé.

- Je compare le budget entre plusieurs biens sur une même hypothèse prudente, pas sur le chiffre le plus flatteur.

- Je garde une marge de 10 à 15 % quand le dossier est incomplet ou que la commune est connue pour faire évoluer ses taux.

Le vrai bon réflexe, au fond, c’est de ne pas traiter la taxe foncière comme une ligne figée. C’est une charge locale, liée au bien, au calendrier fiscal et aux décisions de la collectivité. Quand je compare deux logements, je regarde toujours la base, les travaux récents, les taux votés et les annexes avant de valider un budget annuel. C’est souvent là que se joue l’écart réel, bien plus que dans le prix affiché du bien.