La vente d’un bien détenu en indivision ne déclenche pas automatiquement une imposition sur la plus-value. En pratique, tout dépend du motif d’exonération, de l’occupation du logement au moment de la vente et de la manière dont chaque quote-part est traitée. Je vais donc aller droit à l’essentiel: quand l’impôt disparaît, quand il reste dû, et quels réflexes éviter pour ne pas laisser filer plusieurs milliers d’euros.

Les points qui changent vraiment l’impôt en indivision

- L’indivision n’accorde aucune exonération automatique: il faut une base juridique précise.

- La résidence principale reste l’exonération la plus solide, y compris dans certains dossiers de séparation ou de divorce.

- Le seuil de 15 000 € s’apprécie en principe sur la quote-part de chaque indivisaire, pas sur la valeur globale du bien.

- Pour une première cession de logement hors résidence principale, l’examen se fait individuellement pour chaque coïndivisaire.

- Un partage ou une licitation n’a pas le même traitement selon que l’actif revient à un tiers, à un coïndivisaire ou à un membre de la famille.

Ce que recouvre vraiment l’exonération sur un bien en indivision

Je vois souvent une confusion de départ: ce n’est pas le fait d’être en indivision qui exonère, c’est le motif fiscal qui s’applique à la vente. En pratique, chaque coïndivisaire est traité selon sa propre situation, avec sa quote-part, ses conditions d’exonération et, si besoin, sa propre déclaration.

Autrement dit, la question n’est pas seulement « le bien est-il en indivision ? », mais plutôt « pour quelle raison précise la plus-value pourrait-elle être exonérée ? ». Si aucune exonération ne joue, la plus-value reste imposable au régime de droit commun, avec un impôt de 19 % et des prélèvements sociaux de 17,2 % après application des abattements éventuels.

Cette distinction est essentielle, parce qu’une vente en indivision peut cacher des situations très différentes: succession, séparation, achat à deux, partage avec soulte ou simple cession à un tiers. C’est justement ce qui détermine la suite.

Les cas où la plus-value disparaît vraiment

Il existe plusieurs exonérations, mais toutes ne se valent pas. Certaines sont très robustes, d’autres beaucoup plus conditionnelles. Voici les plus utiles en indivision.

| Cas d’exonération | Condition principale | Point de vigilance en indivision |

|---|---|---|

| Résidence principale | Le logement doit être occupé habituellement et effectivement au moment de la vente. | En cas de séparation, il faut que l’un des ex-conjoints ait occupé le bien jusqu’à sa mise en vente. |

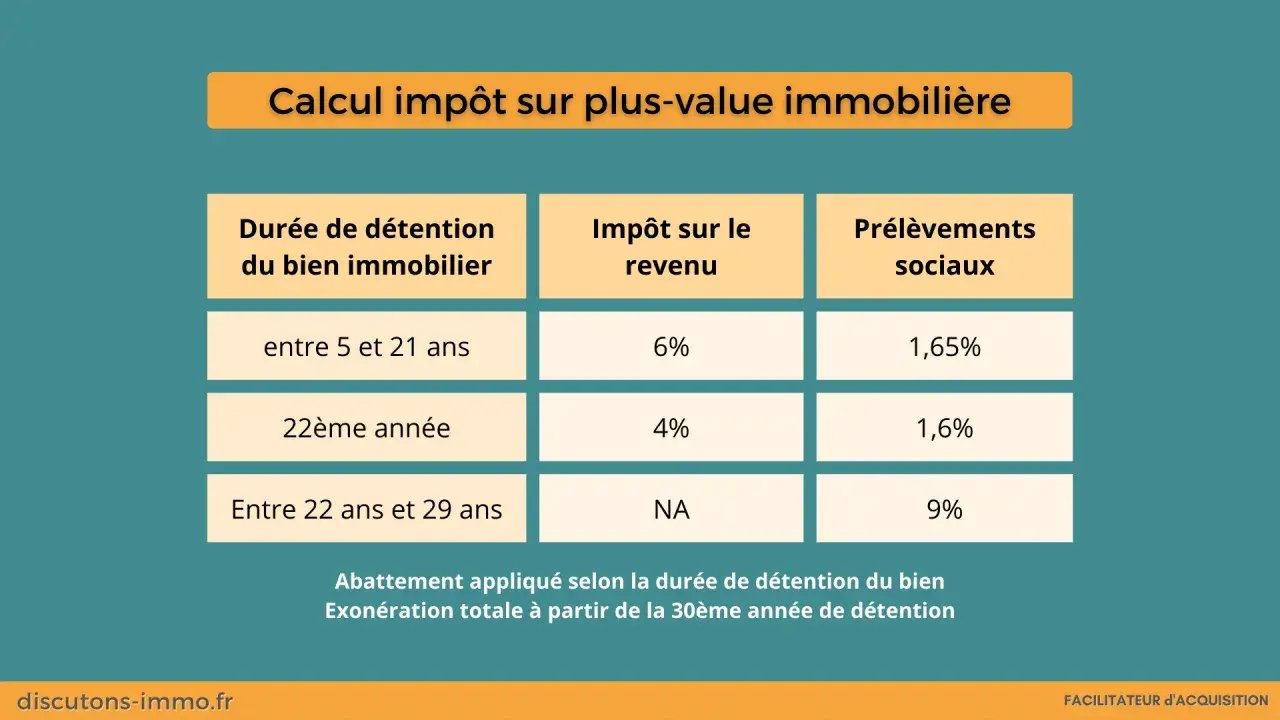

| Durée de détention | Exonération d’impôt sur le revenu après 22 ans, et des prélèvements sociaux après 30 ans. | Le calcul doit être cohérent avec l’historique d’entrée en indivision ou de détention du bien. |

| Première cession d’un logement hors résidence principale | Le prix doit être remployé dans les 2 ans pour acheter ou construire la résidence principale, et le vendeur ne doit pas avoir été propriétaire de sa résidence principale dans les 4 années précédentes. | Chaque coïndivisaire est apprécié individuellement. |

| Prix de vente inférieur ou égal à 15 000 € | Le seuil se vérifie sur le prix de cession retenu pour la quote-part. | Ce n’est pas la valeur totale du bien qui compte, mais la part de chacun. |

Je retiens surtout une règle simple: plus on est proche d’une vraie résidence principale, plus l’exonération est solide. Dès que le bien a basculé dans un usage locatif, une vacance prolongée ou une occupation par un tiers, on sort rapidement du régime le plus favorable.

Et si aucune de ces hypothèses ne s’applique, l’indivision ne protège plus de l’impôt. C’est là qu’il faut regarder le calcul concret de la plus-value.

Quand l’indivision ne protège pas de l’impôt

Je préfère le dire clairement: plusieurs vendeurs pensent être exonérés alors qu’ils ne le sont pas. Les erreurs viennent presque toujours de trois cas de figure.

- Le bien n’est plus la résidence principale au jour de la vente, ou il a été reloué entre-temps.

- Le vendeur a déjà utilisé l’exonération de première cession et ne peut pas la réactiver.

- La quote-part de cession dépasse le seuil de 15 000 € et aucune autre exonération ne s’applique.

Dans ces situations, la plus-value suit le régime ordinaire. Après abattements liés à la durée de détention, elle est taxée à 19 % au titre de l’impôt sur le revenu et à 17,2 % au titre des prélèvements sociaux. Si la plus-value imposable dépasse 50 000 €, une taxe additionnelle peut aussi s’ajouter.

Le vrai piège, c’est de raisonner sur le bien dans son ensemble alors que le fisc regarde souvent la situation de chaque indivisaire séparément. C’est particulièrement vrai pour les plafonds et certaines exonérations conditionnelles.

Une fois ce point clarifié, il faut passer au calcul: c’est lui qui dit si l’exonération tient encore debout ou non.

Comment se calcule la part taxable de chaque indivisaire

Le calcul n’est pas compliqué, mais il doit être posé proprement. Le notaire ventile le prix de vente et, le cas échéant, le prix d’acquisition entre les coïndivisaires selon leurs droits. Ensuite, il applique les abattements, puis le régime fiscal correspondant.

| Élément | Règle pratique |

|---|---|

| Prix de cession | Il est réparti selon la quote-part de chacun dans l’indivision. |

| Prix d’acquisition | Il est lui aussi ventilé selon les droits de chacun, avec les frais et dépenses admis par la fiscalité. |

| Seuil de 15 000 € | Il s’apprécie sur la part du prix revenant à chaque indivisaire. |

| Imposition finale | 19 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux si la plus-value reste taxable. |

Le BOFiP précise bien que, pour une cession en indivision, le seuil de 15 000 € s’apprécie au regard de chaque quote-part indivise. Exemple simple: un bien est vendu 70 000 € avec deux indivisaires, A à 20 % et B à 80 %. La part de A est de 14 000 €, celle de B de 56 000 €. A peut bénéficier de l’exonération liée au montant de cession, B non.

Ce n’est pas un détail technique. En pratique, ce type d’arbitrage peut changer complètement le résultat fiscal pour un même bien, au même moment, dans le même acte.

Cette logique de quote-part devient encore plus importante quand la sortie d’indivision passe par un partage ou une licitation.

Partage, licitation et soulte ce que le fisc retient

Je fais toujours la distinction entre trois opérations, parce qu’elles n’ont pas le même effet fiscal: le partage, la licitation et la vente classique à un tiers. Le vocabulaire de l’acte compte vraiment.

Le partage met fin à l’indivision en répartissant les biens entre les coïndivisaires. Lorsqu’il y a une soulte, le principe est une imposition de la plus-value pour les copartageants autres que l’attributaire. Mais il existe un régime de faveur dans certains cas, notamment pour les indivisions successorales, les donations-partages et certaines indivisions conjugales ou issues d’un PACS.

- Indivision successorale : la faveur peut jouer lorsque le partage concerne des biens provenant de la succession.

- Donation-partage : le régime est possible entre les donataires co-partageants et certains membres de leur cercle familial.

- Indivision conjugale : le régime peut s’appliquer même si les biens ont été acquis avant le mariage, selon la situation concrète.

- Licitation à un tiers : elle est en principe traitée comme une vente imposable.

Quand la licitation est faite au profit d’un coïndivisaire, de son conjoint, de ses ascendants ou descendants, on retombe sur une logique proche du partage. C’est là que le dossier doit être lu au mot près, car la qualification de l’opération change la fiscalité.

Autre point utile pour la suite: si le partage a bénéficié d’un régime de faveur, la valeur à retenir pour une revente ultérieure n’est pas celle du dernier acte au hasard, mais la valeur vénale au jour de l’entrée dans l’indivision. Pour la durée de détention, c’est aussi cette date d’entrée qui compte.

À ce stade, il reste surtout à sécuriser le dossier avant signature, parce que c’est là qu’on évite les mauvaises surprises.

Les trois vérifications que je fais avant de signer

Je conseille toujours de vérifier trois points avant de valider la vente, surtout quand l’indivision résulte d’une séparation, d’une succession ou d’un achat à plusieurs.

- L’origine de l’indivision : succession, donation-partage, achat à deux, PACS, concubinage, séparation. La réponse fiscale peut varier fortement selon ce point.

- L’occupation du bien : le logement était-il encore la résidence principale au sens fiscal au moment de la vente, et a-t-il été laissé libre de toute occupation incompatible avec l’exonération ?

- La situation propre de chaque indivisaire : chacun remplit-il les conditions de l’exonération qu’il veut invoquer, ou l’un d’eux risque-t-il de sortir du dispositif ?

Je demande aussi que la mention d’exonération soit préparée dès le départ lorsqu’elle est nécessaire, parce qu’une exonération non demandée au bon moment peut devenir un simple dossier de régularisation. Dans les faits, le notaire est l’interlocuteur central, mais il a besoin d’une chronologie propre, de preuves d’occupation et, souvent, d’un historique de mise en vente cohérent.

Mon réflexe est simple: si la moindre zone grise existe, je fais valider l’analyse avant le compromis, pas après. C’est la meilleure manière d’éviter qu’une indivision mal qualifiée se transforme en impôt inattendu.