Les points clés à retenir avant de remplir la déclaration

- La fraction déductible correspond à 6,8 points de CSG sur certains revenus du patrimoine imposés au barème progressif.

- Pour les revenus fonciers, le montant est en principe prérempli en case 6DE de la déclaration 2042.

- La déduction se fait sur le revenu global de l’année du paiement, pas directement sur le loyer encaissé.

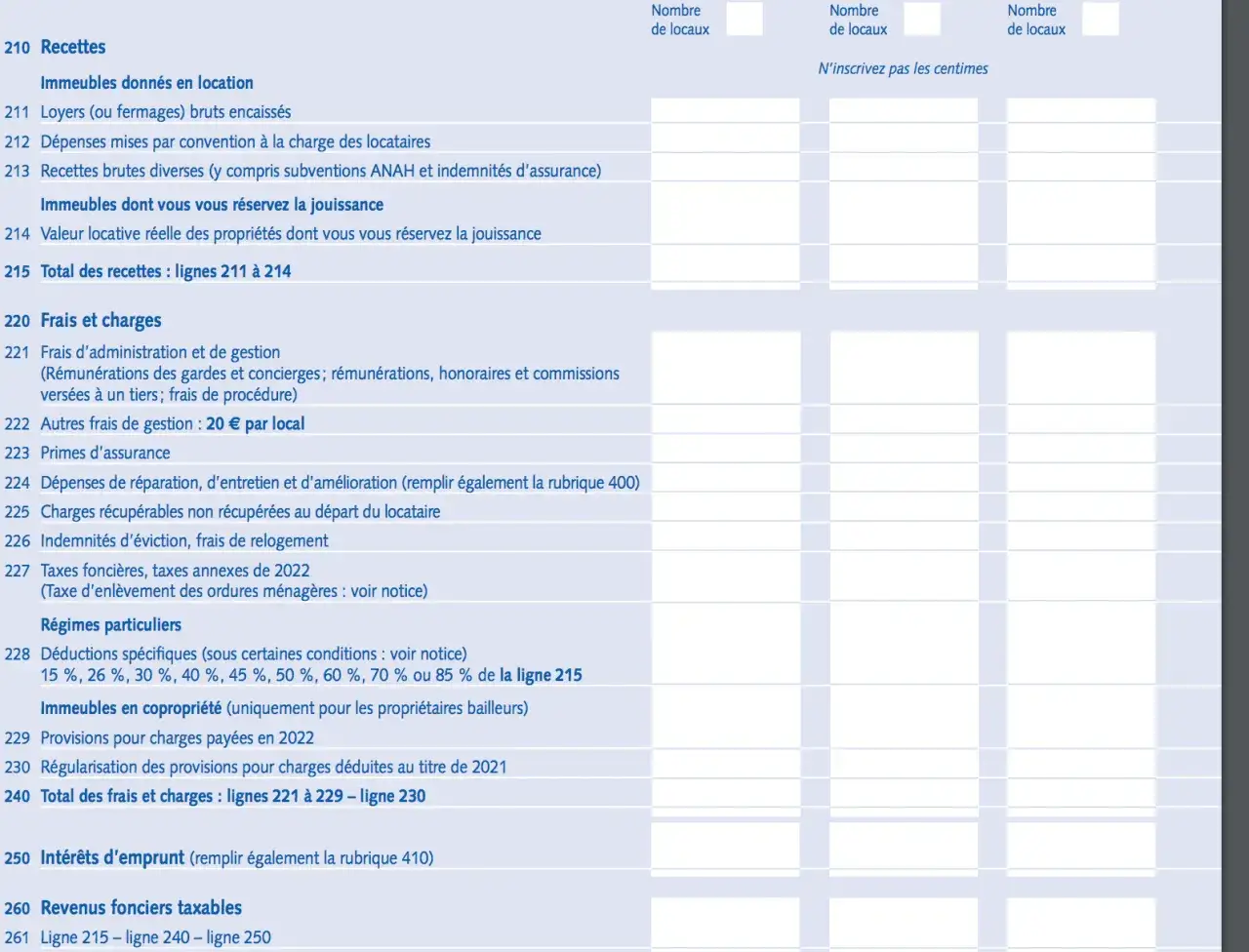

- En location nue au régime réel, la 2044 calcule le revenu foncier, puis la 2042 récupère la CSG déductible.

- En cas de mariage, PACS, séparation ou divorce, la répartition du montant doit être vérifiée avec soin.

Ce que recouvre la CSG déductible dans l’immobilier

Sur les revenus immobiliers, la logique est souvent mal comprise parce qu’on mélange deux choses: les prélèvements sociaux payés sur le revenu foncier et la fraction de CSG qui reste déductible du revenu imposable. Pour une location nue, les prélèvements sociaux sont en principe de 17,2 % sur le revenu net, dont 9,2 % de CSG, 0,5 % de CRDS et 7,5 % de prélèvement de solidarité. Parmi cette CSG, 6,8 points peuvent être déduits du revenu global, si le revenu est bien imposé au barème progressif.

Le point essentiel, c’est que cette déduction ne réduit pas directement votre impôt “sur le loyer” comme une charge classique. Elle vient diminuer votre base imposable globale l’année du paiement. En pratique, le gain dépend donc de votre tranche marginale d’imposition: plus votre taux marginal est élevé, plus l’effet réel de la déduction est visible. Par exemple, sur une base de 10 000 € soumise aux prélèvements sociaux, la part déductible atteint 680 €. C’est aussi pour cela qu’il faut raisonner avec le calendrier fiscal, pas seulement avec le montant du loyer encaissé.

Dans la pratique immobilière, je conseille toujours de partir d’une question très simple: ai-je payé de la CSG sur un revenu foncier imposé au barème progressif? Si la réponse est oui, on passe ensuite à la case de déclaration. C’est cette bascule qui évite les erreurs de rubrique et les doubles déclarations.

Où la reporter sur la déclaration 2026

Pour la déclaration 2026 des revenus 2025, la CSG déductible figure en principe en case 6DE de la déclaration 2042. L’administration la préremplit le plus souvent automatiquement, à partir de l’avis d’impôt ou du calcul des prélèvements sociaux déjà effectués. Si le montant affiché est exact, je ne touche à rien. S’il est faux ou incomplet, je corrige la case avec le montant total auquel j’ai droit.

Le chemin mental est donc le suivant: on ne cherche pas ce montant dans la déclaration foncière 2044, mais dans la rubrique des charges déductibles du revenu global de la 2042. Sur le parcours en ligne, l’intitulé est généralement très explicite; sur papier, il faut aller à la page 4 du formulaire principal. Comme le rappelle impots.gouv.fr, le montant est en principe déjà indiqué sur l’avis d’impôt et repris pour information sur la déclaration.

- Je vérifie le montant sur mon avis d’impôt ou sur l’espace de déclaration en ligne.

- Je contrôle la case 6DE avant de valider.

- Je rectifie uniquement si le montant prérempli ne correspond pas à ce que j’ai effectivement payé.

- Je conserve l’avis et, si besoin, les justificatifs de la répartition du montant.

Cette vérification prend peu de temps, mais elle évite une correction fiscale inutile. Et dès qu’on sait où regarder, la suite dépend surtout du régime de location utilisé.

Comment je le traite quand je suis au régime micro-foncier ou au régime réel

Dans un dossier de location nue, la distinction entre micro-foncier et régime réel change la mécanique du revenu foncier, mais pas l’emplacement de la CSG déductible. La 2044 sert à calculer le revenu net au réel, alors que la case 6DE reste sur la déclaration 2042. C’est une nuance importante, parce qu’une partie des erreurs vient du réflexe de tout mettre dans la même annexe.

| Situation | Ce que je déclare | Point de contrôle utile |

|---|---|---|

| Micro-foncier | Les loyers bruts en case 4BE de la 2042 | Pas de 2044, mais la CSG déductible reste à vérifier en case 6DE |

| Régime réel | Les revenus et charges sur la 2044, puis le résultat sur la 2042 | La 2044 calcule le revenu foncier, la 2042 traite la CSG déductible |

| Plusieurs biens | Les revenus sont agrégés selon le régime choisi | Je vérifie que la somme préremplie en 6DE couvre bien l’ensemble des prélèvements sociaux payés |

Le micro-foncier est réservé, en principe, aux foyers dont le revenu brut foncier ne dépasse pas 15 000 € par an, avec un abattement forfaitaire de 30 %. Au régime réel, on peut déduire les charges pour leur montant exact, ce qui est souvent plus intéressant dès qu’il y a des travaux, des intérêts d’emprunt ou des charges de copropriété significatives. Dans les deux cas, la logique de la CSG déductible reste la même: elle suit le calendrier du paiement et se reporte sur le revenu global.

Pour un propriétaire bailleur, cette distinction mérite d’être faite proprement, car elle change le revenu net imposable sans modifier le principe de la déduction. C’est justement là que se glissent les cas particuliers.

Les cas particuliers qui changent la règle

Dans la pratique, ce sont rarement les dossiers “simples” qui posent problème; ce sont les dossiers avec changement de situation, bien meublé, ou statut fiscal atypique. Voici les cas que je surveille en priorité, parce qu’ils modifient soit le droit à déduction, soit la manière de répartir le montant.

| Cas | Règle utile | Ce que je fais concrètement |

|---|---|---|

| Location nue imposée au barème | La CSG déductible s’applique normalement | Je laisse le prérempli en 6DE ou je corrige si besoin |

| Revenus soumis à un taux proportionnel ou au PFU | Pas de droit à la même déduction | Je ne reporte pas mécaniquement le montant en 6DE |

| Non-résident avec immeuble situé en France | L’exclusion peut s’appliquer sur la CSG déductible | Je vérifie le traitement avant toute validation |

| Mariage ou PACS sans déclaration séparée | Le couple déclare la totalité de la CSG déductible des deux conjoints | Je ne ventile pas le montant à moitié sans raison |

| Séparation, divorce ou rupture de PACS | La répartition doit suivre la réalité du paiement | Je corrige la déclaration de chaque ex-conjoint si nécessaire |

Pour les locations meublées non professionnelles, le traitement fiscal est distinct et il faut être plus prudent encore sur la rubrique utilisée. Je préfère, dans ce cas, vérifier le préremplissage et la nature exacte du revenu avant de conclure trop vite que le même schéma s’applique. Cette prudence évite de reporter en 6DE un montant qui relève d’une autre mécanique déclarative.

Le cas particulier le plus sous-estimé reste le changement de situation familiale: c’est souvent là que le montant prérempli n’est plus cohérent avec le foyer fiscal réel. Et c’est précisément ce genre de détail qui crée les écarts à corriger ensuite.

Les erreurs que je vois le plus souvent

- Confondre la déclaration foncière 2044 avec la case 6DE de la 2042.

- Reporter la CSG de la mauvaise année, alors que la déduction suit l’année du paiement.

- Accepter un montant prérempli sans vérifier une séparation, un divorce ou un PACS modifié en cours d’année.

- Déduire à tort une CSG qui ne donne pas droit à la même fiscalité, notamment quand le revenu n’est pas imposé au barème progressif.

- Oublier que la déduction porte sur le revenu global et pas sur le loyer brut lui-même.

Le vrai piège n’est pas la complexité du formulaire, mais l’automatisme: on voit un montant, on le laisse passer, puis on se rend compte plus tard que le foyer fiscal ou le type de revenu n’était pas le bon. Je recommande donc un contrôle rapide mais systématique, surtout quand plusieurs biens, plusieurs régimes ou un changement de statut se combinent dans la même année.

Quand j’examine un dossier, je passe toujours par la même grille: nature du revenu, année du paiement, préremplissage, puis répartition éventuelle. C’est ce filtre simple qui permet de sécuriser la déclaration sans surcompliquer le reste.

Le dernier contrôle qui sécurise la déclaration 2026

Avant d’envoyer la déclaration 2026, je vérifie trois choses seulement, mais je les vérifie vraiment: le montant en case 6DE, la cohérence avec l’avis d’impôt reçu en 2025, et la bonne répartition si la situation familiale a changé. Si les trois points sont propres, la déduction est en ordre et je n’ai pas besoin d’aller plus loin.

Je garde aussi un réflexe pratique: conserver l’avis mentionnant la CSG déductible et, si le dossier est un peu plus technique, une note courte avec le calcul ou la clé de répartition. Cela ne sert pas seulement en cas de contrôle; cela aide aussi l’année suivante, quand on compare rapidement le prérempli avec la réalité du dossier. C’est une petite habitude, mais elle fait gagner du temps et évite les corrections tardives.

Au fond, la bonne méthode est assez stable: on repère la CSG déductible, on la reporte au bon endroit, on vérifie qu’elle correspond bien au paiement de l’année concernée, puis on valide sans forcer une logique qui ne serait pas la bonne. C’est ce niveau de rigueur qui rend la déclaration immobilière propre, sans alourdir inutilement la paperasse.