Un prêt immobilier ne se joue jamais sur un seul chiffre. Le document qui l’encadre fixe le montant, la durée, le taux, l’assurance, les garanties et les conditions de remboursement, donc il détermine le vrai coût du projet bien plus sûrement que la mensualité affichée au premier regard. Ici, je vais aller droit au but: ce qu’il faut vérifier avant de signer, les clauses qui changent vraiment le prix, et les pièges que je vois revenir le plus souvent dans un financement immobilier en France.

Les points à contrôler avant d’accepter un prêt

- Le TAEG doit être votre vrai repère, pas seulement le taux nominal.

- La fiche précontractuelle et l’offre doivent préciser le montant, la durée, l’assurance, la garantie et le calendrier de remboursement.

- Vous disposez d’un délai de réflexion de 10 jours avant de signer l’offre.

- Les garanties, les frais de dossier et l’assurance peuvent peser lourd dans le coût final.

- En cas de remboursement anticipé, les pénalités sont encadrées, mais elles doivent être intégrées à votre calcul.

- Si votre achat dépend d’une condition suspensive, les délais et les paramètres du prêt doivent coller exactement au compromis.

Ce que le contrat de prêt immobilier doit contenir

Le point de départ, c’est la lecture de l’offre et de ses annexes. Je regarde toujours si les informations essentielles sont claires, cohérentes entre elles et compatibles avec le projet réel, parce qu’une incohérence au départ finit presque toujours par coûter cher à l’arrivée. Le document doit notamment préciser l’identité du prêteur et de l’emprunteur, l’objet du financement, le montant emprunté, la durée, la date de mise à disposition des fonds, le coût total, la garantie exigée et les modalités de remboursement.

La fiche standardisée européenne est particulièrement utile, car elle synthétise les éléments comparables d’une banque à l’autre. On y retrouve les caractéristiques du prêt, le taux, les frais, les échéances, les obligations à respecter et les règles de remboursement anticipé. Autrement dit, c’est le document que je lis en premier quand je veux savoir si l’offre est vraiment compétitive ou seulement bien emballée.

Prêt à taux fixe

Dans un prêt à taux fixe, la mensualité est plus lisible, car le taux ne change pas pendant la durée du contrat. C’est souvent le format le plus confortable pour un ménage qui veut sécuriser son budget sur 15, 20 ou 25 ans. Le contrat doit alors comporter un échéancier d’amortissement détaillant la part de capital et la part d’intérêts à chaque échéance.

Lire aussi : Crédit immobilier 60 000 euros - Optimisez votre projet

Prêt à taux variable

Avec un taux variable, la prudence doit être plus forte. Le contrat doit décrire les modalités de variation et fournir une simulation de l’impact possible sur la mensualité, la durée et le coût total. Je conseille de ne jamais regarder seulement le taux de départ, car c’est souvent un taux d’appel qui ne dit pas grand-chose de la trajectoire réelle du crédit.

Une fois ces mentions posées noir sur blanc, la vraie question devient simple: combien le prêt vous coûte-t-il réellement sur toute sa durée, pas seulement le premier mois ?

Les chiffres qui comptent vraiment

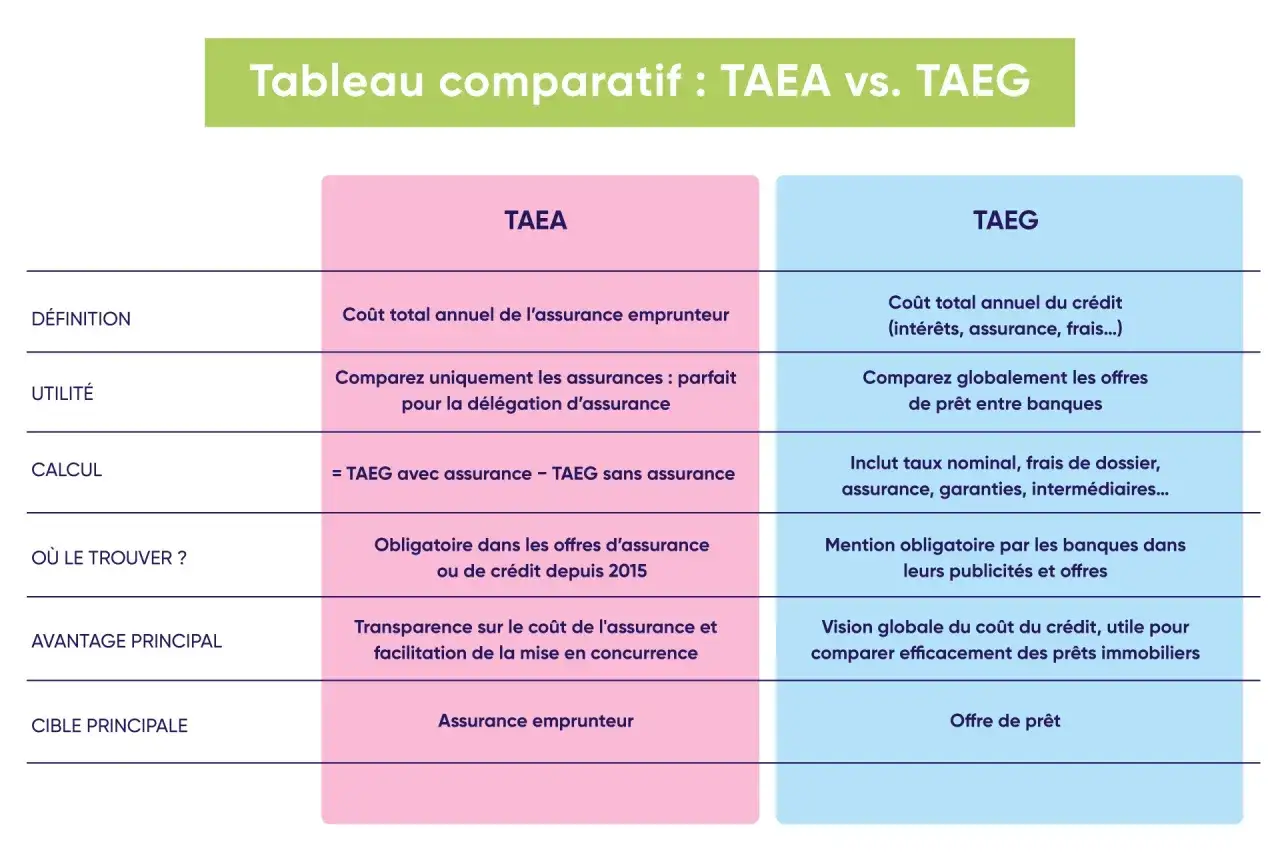

C’est ici que beaucoup d’emprunteurs se trompent. Le taux affiché n’est qu’une partie de l’histoire, alors que le TAEG agrège le coût total du crédit: intérêts, assurance, frais de dossier, garantie et certains frais annexes. C’est le seul indicateur qui permet de comparer proprement deux offres qui semblent proches sur le papier mais peuvent diverger fortement dans le détail.

Pour l’assurance emprunteur, le TAEA sert à isoler le coût de cette protection et à comparer les contrats entre eux. C’est utile, parce qu’une mensualité faible avec une assurance chère reste une mauvaise affaire. En 2026, je vois encore des dossiers où l’écart entre deux assurances suffit à changer sensiblement le coût global du financement.

À titre de repère, le taux moyen des nouveaux crédits habitat tourne autour de 3,06 % au début de 2026, hors frais et assurance. Ce chiffre ne remplace pas une étude personnalisée, mais il donne une idée du niveau de marché sur lequel il faut se situer.

| Type de crédit | Taux d’usure applicable au 1er janvier 2026 |

|---|---|

| Prêt à taux fixe de moins de 10 ans | 4,12 % |

| Prêt à taux fixe de 10 à moins de 20 ans | 4,59 % |

| Prêt à taux fixe de 20 ans et plus | 5,13 % |

| Prêt à taux variable | 4,99 % |

| Prêt relais | 6,15 % |

Ce plafond légal n’est pas un détail technique: si le coût complet du crédit franchit la limite, l’offre ne passe pas. En pratique, c’est souvent l’assurance ou la garantie qui fait basculer un dossier trop juste, donc je vérifie toujours ces postes avant de me concentrer sur le taux nominal.

Une fois ce coût global compris, il faut revenir à la mécanique de signature, parce qu’un bon taux mal sécurisé peut quand même poser problème.

Lire l’offre sans se faire piéger

La banque doit remettre l’offre gratuitement et par écrit, puis laisser un délai de réflexion incompressible de 10 jours. Ce point est essentiel: on ne signe pas avant la fin de ce délai, même si le calendrier de l’achat paraît serré. J’insiste dessus parce que la pression du timing pousse souvent à valider trop vite un document qui mérite encore une lecture ligne par ligne.

L’offre reste valable pendant au moins 30 jours à compter de sa réception. Ensuite, si l’achat ne se concrétise pas dans les 4 mois suivant l’acceptation, le contrat de crédit devient caduc, sauf délai plus long convenu avec le prêteur. Dans ce cas, l’indemnité peut être plafonnée à 0,75 % du prêt et à 150 euros maximum.

Dans le cadre d’une promesse ou d’un compromis, la condition suspensive d’obtention du prêt doit être rédigée avec soin. En pratique, le délai est souvent de 45 à 60 jours, et il ne peut pas être inférieur à 1 mois. Le texte doit reprendre des paramètres cohérents avec la demande réelle:

- le montant recherché;

- le taux cible ou le plafond acceptable;

- la durée de remboursement;

- le nombre d’établissements à solliciter;

- les conditions de remboursement attendues.

Je vois encore trop souvent des dossiers bloqués parce que la condition suspensive n’était pas assez précise ou, à l’inverse, trop stricte pour le marché local. Une fois ces délais verrouillés, le sujet suivant n’est plus la signature, mais la protection du prêteur et de l’emprunteur via les garanties et l’assurance.

Garanties et assurance, le vrai filet de sécurité de la banque

La banque peut exiger une garantie pour se protéger contre le risque de non-remboursement. C’est un point très concret, parce que la nature de cette garantie influence à la fois le coût initial, la souplesse si vous revendez plus tard, et les frais à prévoir en cas de rachat ou de levée.

| Garantie | Ce qu’elle change | Quand elle est intéressante | Point de vigilance |

|---|---|---|---|

| Hypothèque conventionnelle | Elle doit être mise en place devant notaire et inscrite au service de publicité foncière. | Quand la banque veut une sûreté classique sur le bien financé. | Des frais de notaire s’ajoutent, et une mainlevée peut coûter en cas de revente anticipée. |

| Hypothèque légale spéciale du prêteur de deniers | Depuis 2022, elle remplace l’ancien privilège du prêteur de deniers pour certains achats existants. | Pour l’achat d’un bien existant, pas pour des travaux seuls ni pour une VEFA. | Elle ne s’applique pas à tous les projets immobiliers. |

| Caution bancaire | Un organisme se porte garant à la place de l’hypothèque. | Quand on veut éviter la mainlevée en cas de revente en cours de prêt. | Les frais de souscription sont souvent plus élevés au départ. |

Le bon choix dépend surtout de votre horizon de détention. Si vous pensez revendre dans quelques années, la caution peut être plus souple malgré un coût initial plus élevé. Si vous achetez un bien existant et cherchez une sûreté très classique, l’hypothèque légale spéciale du prêteur de deniers peut être pertinente. En revanche, pour des travaux financés seuls, il faut bien vérifier que la garantie choisie entre dans le bon cadre juridique.

Côté assurance, la règle pratique est simple: la banque peut l’exiger, mais vous n’êtes pas obligé de prendre son contrat si vous trouvez une couverture équivalente ailleurs. Les garanties les plus courantes couvrent le décès, la perte totale et irréversible d’autonomie, l’invalidité et l’incapacité de travail. La garantie chômage existe parfois, mais elle reste facultative et mérite une lecture froide, car elle est rarement rentable dans tous les profils.

Je regarde aussi la répartition de couverture entre coemprunteurs, parce qu’un 50/50 n’offre pas la même sécurité qu’un 100/100. Dans un couple, ce détail fait souvent la différence entre une protection correcte et une protection vraiment robuste. Et quand le contrat est en place, la question suivante devient vite celle du remboursement anticipé ou de la renégociation.

Rembourser par anticipation ou renégocier, oui mais pas aveuglément

Un crédit immobilier peut être remboursé partiellement ou totalement avant son terme, mais le contrat peut prévoir des indemnités de remboursement anticipé. En France, ces pénalités sont encadrées: elles ne peuvent pas dépasser l’équivalent de 6 mois d’intérêts sur le capital remboursé au taux moyen du prêt, ni 3 % du capital restant dû avant remboursement.

Dans certains cas, elles ne sont pas dues, notamment si le remboursement suit la vente du logement après un changement de lieu de travail, une cessation forcée d’activité professionnelle ou un décès. Sur un prêt à taux variable, il peut aussi exister des intérêts compensateurs, ce qui complique légèrement le calcul.

Mon approche est très simple: je ne raisonne jamais sur le seul gain de taux. Je mets dans la balance les pénalités éventuelles, les frais de garantie, le coût de la nouvelle assurance et le capital restant dû. Si votre contrat date de plusieurs années et que les conditions actuelles du marché sont nettement meilleures, le rachat peut devenir intéressant, mais l’opération est surtout pertinente dans les premières années du prêt.

Si le différentiel entre votre ancien taux et le marché actuel est faible, le gain brut s’écrase vite une fois tous les frais ajoutés. Autrement dit, la bonne décision n’est pas de rembourser plus vite à tout prix, mais de savoir à partir de quand cela a du sens économiquement. C’est aussi ce qui mène aux clauses qu’il faut relire une seconde fois avant de signer.

Les clauses que je relis toujours deux fois

Certaines formulations ne sont pas forcément illégales, mais elles peuvent déséquilibrer le contrat dans les faits. Je me méfie en particulier des clauses qui imposent la domiciliation des revenus sans contrepartie suffisamment claire, des mentions de taux mal expliquées ou des modalités de variation trop floues. Si la banque conditionne la domiciliation, elle doit en principe consentir un avantage individualisé en échange: sans contrepartie lisible, la clause mérite une vraie discussion.

Je vérifie aussi les points suivants:

- la date d’édition et la cohérence des dates de signature;

- la présence de l’échéancier d’amortissement;

- la mention explicite du caractère obligatoire ou facultatif de l’assurance;

- la compatibilité entre la garantie et la nature du bien financé;

- les conditions de transfert du prêt si vous revendez plus tôt que prévu;

- les règles de variation si le crédit est à taux révisable.

Je garde aussi un œil sur les clauses qui compliquent la vie plus tard, comme celles qui rendent le remboursement anticipé coûteux sans raison économique claire ou celles qui laissent planer une ambiguïté sur la base de calcul des frais. Le contrat doit protéger la banque, certes, mais il ne doit pas devenir incompréhensible pour l’emprunteur. Une fois ces points sécurisés, il reste une dernière vérification très concrète avant de renvoyer l’offre signée.

Ce que je vérifie juste avant l’envoi de l’offre signée

Avant de renvoyer mon exemplaire, je fais toujours trois contrôles rapides. D’abord, je recalcule la charge mensuelle avec une marge de sécurité, parce qu’un budget immobilier supporte mal les écarts imprévus sur l’énergie, les charges de copropriété ou les impôts locaux. Ensuite, je relis le coût complet du financement sur toute la durée, pas seulement sur les premières années où l’effort paraît supportable. Enfin, je m’assure que les documents de base sont bien archivés: offre, fiche standardisée, assurance, échéancier et annexes de garantie.

Si le projet dépend d’une vente, d’un délai de chantier ou d’une condition suspensive, je vérifie aussi que toutes les dates sont compatibles entre elles. Un bon financement, ce n’est pas seulement un taux acceptable: c’est un ensemble cohérent, juridiquement propre et tenable dans le temps. C’est cette cohérence qui évite les mauvaises surprises au moment où le notaire, la banque et le vendeur avancent chacun à leur rythme.

Au fond, la meilleure décision n’est pas de choisir l’offre la moins chère en apparence, mais celle qui tient vraiment compte du TAEG, de l’assurance, des garanties et de votre marge de manœuvre future. C’est là que se joue la qualité réelle du financement, bien plus que dans le seul chiffre mis en avant au départ.