Un crédit immobilier ne se joue pas seulement sur un taux affiché en gros caractères. Ce qui compte vraiment, c’est la façon dont la banque évalue votre dossier, la structure du financement et les coûts qui s’ajoutent jusqu’à la signature chez le notaire. Dans ce guide crédit immobilier, je vais aller droit au but: comment fonctionne l’emprunt, quelles sont les étapes, ce que la banque vérifie et où se cachent les pièges les plus coûteux.

Les points à retenir avant de monter votre dossier

- Un crédit immobilier sert à financer un achat, une construction ou parfois des travaux liés au projet.

- La banque regarde d’abord le taux d’endettement, le reste à vivre, la stabilité des revenus et l’apport personnel.

- L’offre de prêt déclenche un délai de réflexion de 10 jours calendaires avant acceptation.

- Le coût réel se lit dans le TAEG, pas dans le taux nominal seul.

- En France, le financement combine souvent plusieurs briques: prêt principal, assurance, garantie et parfois aide réglementée.

Comprendre le crédit immobilier sans le jargon

Je commence toujours par distinguer ce qui finance le bien de ce qui finance le coût du financement. Le capital emprunté correspond au montant que la banque met à votre disposition. À cela s’ajoutent les intérêts, l’assurance emprunteur, les frais de garantie et, selon les cas, les frais de dossier.

Le point le plus utile pour comparer deux offres n’est pas le taux nominal, mais le TAEG (taux annuel effectif global). Il intègre le coût total du crédit, ou du moins la partie obligatoire liée au prêt, ce qui en fait le meilleur outil de comparaison quand deux banques vous proposent des montages différents.

| Élément | Ce que c’est | Impact concret |

|---|---|---|

| Capital emprunté | Montant financé par la banque | Détermine la base des mensualités |

| Taux nominal | Prix de l’argent prêté | Influence les intérêts, mais pas tout le coût |

| TAEG | Taux annuel effectif global | Permet de comparer le coût réel des offres |

| Assurance et garantie | Sécurités exigées par le prêteur | Peuvent faire varier nettement le budget final |

Autre point important: un crédit immobilier en France peut être amortissable à taux fixe, à taux variable ou adossé à des aides comme le PTZ. Dans la pratique, le taux fixe reste le plus lisible pour la majorité des ménages, parce qu’il verrouille la mensualité. Le variable peut sembler attractif au départ, mais il suppose d’accepter une part d’incertitude sur la suite du remboursement. C’est ce découpage qui explique pourquoi la suite du dossier compte autant que le taux affiché.

Ce que la banque examine avant de dire oui

La Banque de France indique qu’au début de 2026, la durée moyenne des nouveaux prêts à l’habitat tournait autour de 254 mois. Cela montre bien une réalité simple: les crédits restent longs, mais les banques ne prêtent pas à l’aveugle. Elles cherchent surtout à mesurer votre capacité à encaisser la mensualité sans fragiliser votre budget courant.

Le premier filtre, c’est le taux d’endettement. En France, la référence la plus courante reste un plafond de 35 % des revenus, avec une marge limitée pour certains profils. Le second filtre, souvent sous-estimé, c’est le reste à vivre: ce qu’il vous reste après la mensualité pour payer alimentation, transport, charges, enfants et imprévus.

Lire aussi : Tableau d'amortissement - Décryptez votre prêt immobilier

Les critères qui pèsent vraiment

- La régularité des revenus: salaire stable, revenus locatifs documentés ou historique solide pour les indépendants.

- L’apport personnel: il rassure la banque et absorbe une partie des frais annexes.

- La gestion des comptes: découverts répétés, crédits à la consommation ou dépenses désordonnées pénalisent vite un dossier.

- La stabilité de vie: ancienneté dans l’emploi, cohérence du projet, visibilité sur les charges à venir.

- La garantie et l’assurance: elles ne créent pas la capacité d’emprunt, mais elles conditionnent souvent l’accord final.

Je vois souvent des dossiers moyens passer grâce à des comptes propres et à un reste à vivre confortable, alors qu’un salaire élevé ne suffit pas si la gestion financière est confuse. Une fois ces critères clarifiés, on peut dérouler le parcours de financement étape par étape.

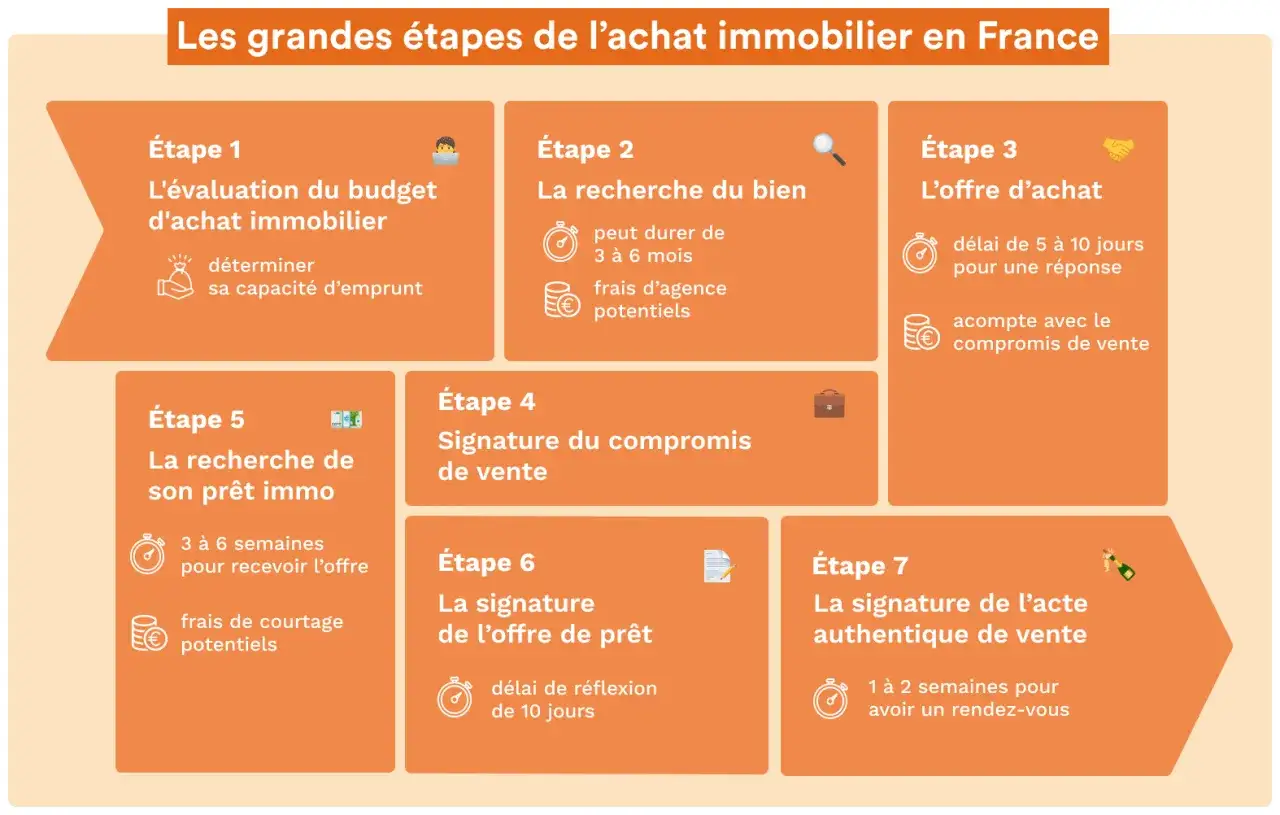

Les étapes d’un financement immobilier, de la simulation à la signature

- Définir le budget global. Je conseille de partir du prix du bien, puis d’ajouter les frais de notaire, la garantie, l’assurance et une petite marge pour les travaux ou le déménagement.

- Faire une simulation sérieuse. Il ne faut pas se contenter d’un montant maximal théorique; il faut tester plusieurs durées, plusieurs apports et plusieurs niveaux d’assurance.

- Monter le dossier. Les pièces attendues sont classiques: justificatifs d’identité, revenus, relevés de compte, situation professionnelle, épargne et éléments sur le bien.

- Comparer les offres. Je regarde toujours le TAEG, la modularité des mensualités, les pénalités éventuelles et le coût de l’assurance, pas seulement le taux facial.

- Signer la promesse ou le compromis. La condition suspensive d’obtention du prêt protège l’acheteur. En général, le délai pour obtenir l’accord est de 45 à 60 jours, avec un minimum d’un mois.

- Recevoir l’offre de prêt. Service-Public rappelle que vous disposez de 10 jours calendaires pour accepter ou refuser l’offre. Ce délai sert à relire chaque ligne, sans précipitation.

- Signer chez le notaire. Les fonds sont débloqués à cette étape, puis la vente devient définitive. Si le prêt est refusé dans les conditions prévues au compromis, la vente tombe et les sommes versées sont en principe restituées.

Ce parcours paraît simple sur le papier, mais il se bloque souvent sur un point très concret: le choix du bon montage financier. C’est là qu’il faut regarder les solutions disponibles avec un peu de méthode.

Choisir la bonne structure de financement

Dans la vraie vie, on ne finance presque jamais un achat avec une seule brique. On assemble un prêt principal, parfois un prêt aidé, une assurance et une garantie. Le bon montage n’est pas forcément celui qui paraît le plus sophistiqué, mais celui qui colle à votre profil et à votre projet de vie.

| Solution | Pour qui | Atout principal | Limite à garder en tête |

|---|---|---|---|

| Prêt à taux fixe | La majorité des acheteurs | Mensualité stable du début à la fin | Moins de souplesse si les taux baissent ensuite |

| Prêt à taux variable capé | Emprunteurs tolérant une part de risque | Taux de départ parfois plus attractif | La mensualité peut évoluer selon le marché |

| PTZ | Primo-accédants éligibles | Allège le financement sans intérêt ni frais de dossier | Ne finance qu’une partie du projet et reste soumis à conditions |

| PAS ou prêt conventionné | Ménages ciblant la résidence principale | Peut aider à compléter un plan de financement | Les critères d’accès et d’usage sont encadrés |

Le PTZ mérite d’être regardé de près en 2026, surtout pour les profils éligibles qui achètent leur résidence principale. Il ne remplace pas le prêt principal, mais il peut réduire la pression sur la mensualité de départ et améliorer l’équilibre global du plan de financement. Si le dossier est bien construit, ces aides peuvent faire une vraie différence; sinon, elles ne suffisent pas à compenser un budget trop tendu. Reste maintenant la question que beaucoup sous-estiment: le coût réel, bien au-delà du taux nominal.

Le vrai coût du crédit immobilier

Je le répète souvent: un crédit peu lisible au départ devient vite coûteux si on oublie les frais périphériques. L’assurance emprunteur est presque toujours demandée par la banque, même si elle n’est pas juridiquement imposée comme une obligation générale à tous les emprunteurs. Elle protège l’établissement, mais aussi l’emprunteur et sa famille en cas de décès, d’invalidité ou d’incapacité.

La garantie compte également: la caution est souvent plus souple qu’une hypothèque, et une partie des frais peut parfois être récupérée en fin de prêt, sous conditions. L’hypothèque, elle, reste plus lourde dans la mécanique notariale. Le bon choix dépend du dossier, du bien et du coût comparé sur la durée.

Il faut aussi intégrer les frais d’acquisition du bien. En France, les frais de notaire varient selon le type d’achat et les départements; les droits de mutation oscillent en pratique entre 3,8 % et 4,5 % du montant des transactions, avec une possibilité de relèvement jusqu’à 5 % dans certains cas, dans le cadre actuel. Ce n’est pas un coût du prêt à proprement parler, mais c’est bien un coût du projet immobilier.

- TAEG: le meilleur indicateur pour comparer deux offres.

- Assurance: elle pèse parfois lourd sur le coût total, surtout selon l’âge et le profil médical.

- Garantie: caution ou hypothèque, avec des frais différents et une logique différente.

- Frais de dossier: variables selon les banques, parfois négociables.

- Remboursement anticipé: possible, mais avec des indemnités encadrées.

Sur ce dernier point, les indemnités de remboursement anticipé sont plafonnées: elles ne peuvent pas dépasser 6 mois d’intérêts ni 3 % du capital restant dû. Elles ne sont pas dues dans certains cas, par exemple à la suite d’une vente liée à une mobilité professionnelle, à une cessation forcée d’activité ou à un décès. Une fois ce coût total posé noir sur blanc, les erreurs de dossier deviennent beaucoup plus faciles à repérer.

Les erreurs qui fragilisent un dossier

Le plus gros piège, ce n’est pas toujours le taux. C’est souvent la somme de petits détails qui donnent à la banque l’impression qu’elle prend un risque excessif. Je conseille donc d’éviter les mouvements brusques dans les mois qui précèdent la demande.

- Calculer son budget sans intégrer l’assurance, la garantie et les frais de notaire.

- Accumuler des crédits à la consommation juste avant de déposer le dossier.

- Changer de job ou modifier fortement sa structure de revenus au mauvais moment.

- Dépenser tout l’apport sans garder de marge de sécurité.

- Signer trop vite sans lire le TAEG, les exclusions d’assurance et les clauses de modulation.

- Ignorer le calendrier du compromis et la condition suspensive d’obtention du prêt.

Je vois aussi un mauvais réflexe très fréquent: ne comparer que la mensualité. C’est trompeur, parce qu’une mensualité plus basse peut cacher une durée plus longue, une assurance plus chère ou des pénalités moins favorables. C’est justement pour éviter ce genre d’angle mort qu’il faut garder une vue d’ensemble jusqu’à la signature.

Ce que je garderais en tête avant de signer en 2026

Si je devais résumer la méthode en quelques réflexes simples, je dirais ceci: comparez le TAEG, pas seulement le taux; gardez une marge de trésorerie après l’achat; et vérifiez toujours que la mensualité reste supportable même si un imprévu apparaît. Le bon prêt immobilier est celui qui finance votre projet sans mettre le reste de votre budget sous tension.Je regarde aussi la souplesse du contrat: possibilité de moduler les échéances, de rembourser par anticipation, de renégocier plus tard si le marché évolue. Si un problème de paiement survient malgré tout, il existe des solutions, mais elles se demandent tôt, pas quand les impayés s’accumulent. En pratique, le meilleur dossier est souvent le plus lisible, le plus cohérent et le moins fragile dans son quotidien.

Au final, un financement solide repose sur une idée simple: faire coïncider le bien, le budget et le rythme de vie. Si ces trois éléments s’alignent, le crédit devient un levier utile; sinon, il se transforme vite en contrainte inutile.