Ce qu’il faut retenir avant de ranger le dossier

- Le remboursement total du prêt ne fait pas toujours disparaître immédiatement la garantie inscrite sur le bien.

- Pour une hypothèque ou une hypothèque légale spéciale du prêteur de deniers, l’inscription s’éteint en principe automatiquement 1 an après la dernière échéance.

- Si vous vendez ou refinancez avant cette échéance, une mainlevée peut être nécessaire.

- Avec une caution bancaire, il n’y a généralement pas de mainlevée hypothécaire à demander.

- Le dernier prélèvement ne suffit pas: il faut vérifier le solde, l’assurance emprunteur et les documents à conserver.

Ce qui change vraiment quand le prêt est soldé

Le premier effet est évident: la mensualité disparaît, avec la part de capital, d’intérêts et, selon le contrat, une partie du coût d’assurance. Mais sur le plan administratif, la fin du prêt ne veut pas dire que tout s’efface immédiatement. La dette est éteinte, pas forcément la garantie qui protégeait la banque pendant toute la durée du financement.

Dans la pratique, je conseille toujours de distinguer trois choses. D’abord, le remboursement du crédit lui-même. Ensuite, la fin des prélèvements liés au prêt, qui doit être vérifiée ligne par ligne sur le compte. Enfin, la sortie de la garantie, qui dépend du montage choisi au départ.

Autre point souvent oublié: la fin du crédit ne modifie ni le titre de propriété, ni la taxe foncière, ni les charges de copropriété, ni l’assurance habitation. Vous restez propriétaire dans les mêmes conditions qu’avant; vous n’avez simplement plus de dette bancaire à porter sur ce bien. Si le prêt était co-emprunté, l’extinction de la dette ne règle pas non plus, à elle seule, les questions de propriété ou d’indivision.

Cette distinction est utile parce qu’elle évite de croire que le dernier virement ferme automatiquement tout le dossier. En réalité, la suite dépend surtout de la garantie, et c’est ce point qu’il faut examiner juste après.

Identifier la garantie inscrite sur votre prêt

Avant de faire quoi que ce soit, je regarde toujours le contrat de prêt et l’acte notarié pour identifier la sûreté réelle utilisée. C’est elle qui détermine s’il faut attendre, demander une mainlevée ou simplement archiver le dossier.

| Garantie | Ce qui se passe après le dernier remboursement | Ce qu’il faut surveiller |

|---|---|---|

| Hypothèque conventionnelle | L’inscription reste en place jusqu’à son extinction automatique, en principe 1 an après la dernière échéance. | Si vous vendez ou refinancez avant ce délai, il faut une mainlevée. |

| Hypothèque légale spéciale du prêteur de deniers | Le mécanisme est proche: l’inscription s’éteint aussi automatiquement 1 an après la dernière échéance. | Elle sert surtout pour l’achat d’un bien existant, pas pour des travaux ou une vente en l’état futur d’achèvement. |

| Caution bancaire | Il n’y a pas d’inscription hypothécaire à radier sur le bien. | Vérifiez si une partie des frais de caution peut être récupérée à l’échéance, selon l’organisme et le contrat. |

Le cas de la caution mérite une attention particulière, parce qu’il change complètement la logique administrative. Si votre prêt était garanti par une caution bancaire, vous n’avez pas à faire lever une hypothèque sur le bien. En revanche, certaines formules de caution permettent une restitution partielle des frais de souscription à la fin du prêt, mais ce point dépend du contrat et de l’organisme de caution.

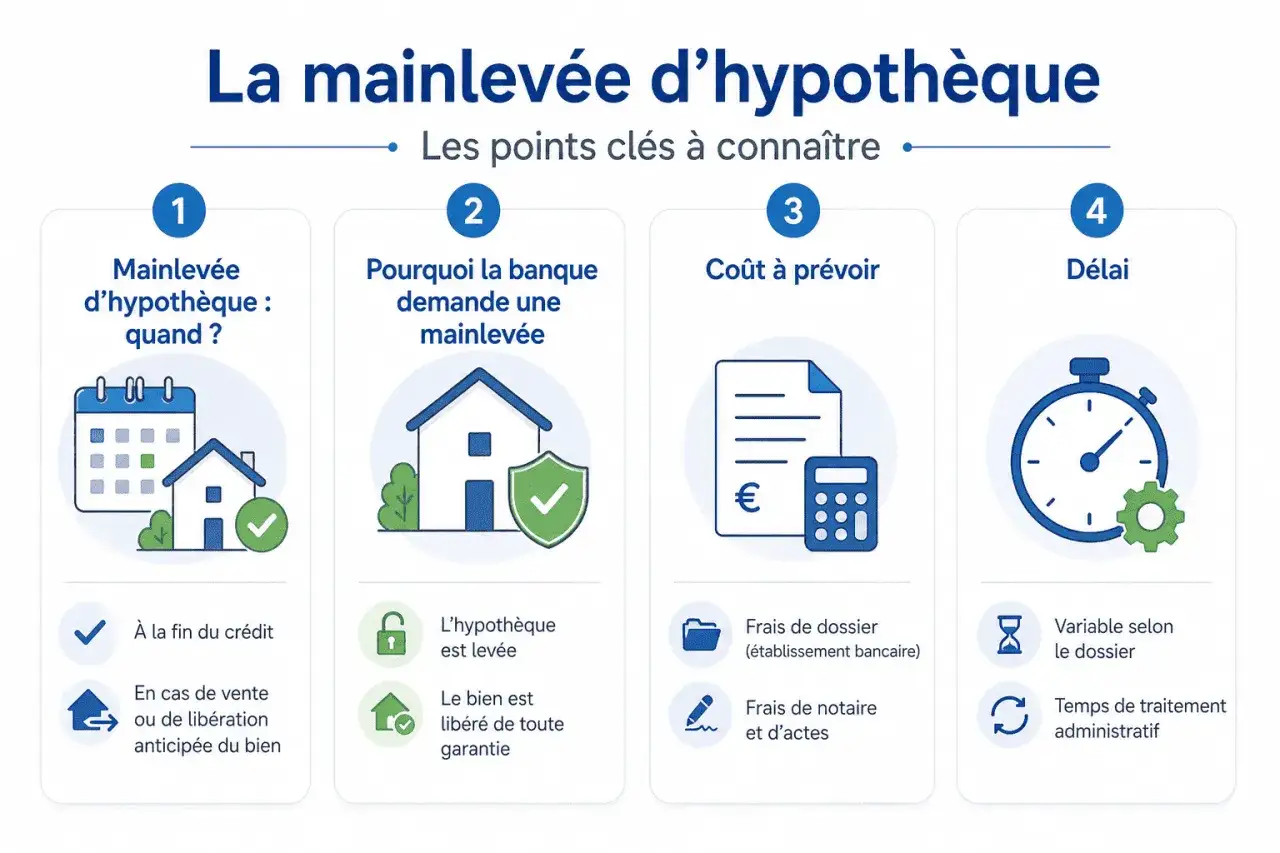

Si vous voyez dans vos documents une mention d’hypothèque ou d’hypothèque légale spéciale du prêteur de deniers, retenez plutôt l’idée suivante: l’inscription ne disparaît pas au jour exact du dernier prélèvement. Elle suit encore sa propre logique pendant un an, sauf si vous demandez une levée anticipée. C’est justement ce qui amène à la question la plus fréquente: faut-il faire une mainlevée, et à quel moment?

Quand demander une mainlevée et qui s’en occupe

La mainlevée n’est pas utile dans tous les cas. Elle devient nécessaire surtout si vous devez vendre le bien avant la fin de l’inscription, ou si vous refinancez votre crédit alors que la garantie doit être libérée pour permettre la nouvelle opération. Dans ces situations, le notaire intervient en général comme chef d’orchestre des formalités.

Le point clé est simple: si vous pouvez attendre la fin naturelle de l’inscription, aucune démarche n’est à faire. Si vous ne pouvez pas attendre, la mainlevée doit être demandée en accord avec l’établissement prêteur. Ensuite, le notaire rédige l’acte et le transmet au service de publicité foncière.

Dans quels cas la mainlevée devient utile

Je vois surtout trois cas concrets. Le premier, c’est la vente du bien avant la fin de la période d’inscription. Le deuxième, c’est le rachat du crédit par une autre banque. Le troisième, c’est un arbitrage patrimonial qui impose de disposer d’un titre de propriété “net” plus vite que le calendrier automatique.

Un exemple simple aide à comprendre: si vous avez remboursé votre prêt en mars 2026, l’inscription hypothécaire peut rester formellement présente jusqu’en mars 2027. Si vous signez une vente en juillet 2026, il faudra régler la sortie de garantie avant la signature définitive. Ce décalage est souvent source de stress inutile quand il n’a pas été anticipé.

Lire aussi : PAS - Un prêt sans inconvénient ? Découvrez ses vraies limites

Combien cela peut coûter

Sur ce sujet, il faut éviter les promesses trop propres. Les frais varient selon les dossiers, mais les tarifs bancaires observés pour une mainlevée d’hypothèque se situent souvent entre 40 et 300 euros. À cela peuvent s’ajouter les émoluments du notaire, les débours et les formalités de publicité foncière.

Autrement dit, une mainlevée anticipée n’est jamais gratuite, alors que l’extinction automatique au bout d’un an ne génère en principe ni frais ni démarche. C’est pour cette raison que je recommande, dès qu’il n’y a pas d’urgence de vente, d’attendre le délai naturel plutôt que d’ouvrir un dossier inutilement.

Une fois cette distinction posée, il reste un autre réflexe très utile: vérifier que tout a bien été arrêté côté banque et côté assurance, car ce n’est pas parce que la dette est soldée que tout le reste s’arrête tout seul.

Les vérifications utiles après le dernier prélèvement

Dans les jours qui suivent le dernier paiement, je fais toujours une vérification en trois temps: le compte bancaire, le contrat de prêt et l’assurance associée. C’est souvent là que se cachent les petites erreurs de fin de dossier.

- Je vérifie que le dernier prélèvement a bien été imputé et qu’aucun solde résiduel n’apparaît sur le compte.

- Je demande une attestation de fin de prêt ou de solde, si la banque la délivre, et je la conserve avec le contrat initial.

- Je contrôle que l’assurance emprunteur a bien cessé ou que ses prélèvements ont été adaptés si elle était facturée séparément.

- Je garde le tableau d’amortissement, les relevés de remboursement et, s’il y en a eu un, l’acte de mainlevée.

- Si le bien est locatif, je conserve aussi les justificatifs utiles à la gestion patrimoniale et fiscale du dossier.

Ce dernier point est important pour les investisseurs. Quand un bien a servi à constituer un patrimoine locatif, les pièces du prêt restent utiles longtemps après le dernier versement, ne serait-ce que pour reconstituer l’historique du financement ou justifier certains flux passés. Je préfère toujours garder le dossier complet plutôt que de devoir le reconstituer au cas par cas.

Il faut aussi rester attentif aux prélèvements différés. Certaines personnes découvrent, un ou deux mois plus tard, un débit d’assurance ou une régularisation mineure liée aux intérêts. Ce n’est pas dramatique, mais mieux vaut le repérer vite que découvrir un compte encore actif alors qu’on croyait le dossier fermé.

Quand tout est propre de ce côté-là, la vraie liberté commence: celle de redéployer le budget mensuel et de réfléchir à la suite sans mensualité immobilière à absorber.

Ce que cela change pour votre budget et vos prochains projets

La fin du prêt libère immédiatement une capacité d’épargne. C’est souvent le changement le plus visible, et aussi le plus sous-estimé. Une mensualité de 900, 1 200 ou 1 600 euros qui disparaît ne doit pas être absorbée mécaniquement dans le train de vie courant: elle peut servir à consolider votre trésorerie, financer des travaux, accélérer un autre projet ou préparer un nouvel investissement.

Je conseille en général de ne pas réaffecter 100 % de la mensualité libérée dès le premier mois. Garder un coussin équivalent à 3 à 6 mois de charges me paraît plus sain, surtout si vous avez encore des enfants à charge, des travaux à prévoir ou des revenus variables. Le réflexe inverse, très fréquent, consiste à se récompenser trop vite avec une hausse de dépenses qui réduit presque à néant le bénéfice réel de la fin du crédit.

Sur le plan patrimonial, l’effet est aussi intéressant. Un bien sans dette est plus facile à arbitrer, à transmettre ou à vendre, et votre profil bancaire devient plus lisible pour un futur achat. Cela ne garantit pas un meilleur taux à lui seul, mais cela améliore souvent la lecture globale du dossier par un établissement prêteur.

Je nuancerais toutefois ce point: une maison sans crédit ne signifie pas automatiquement une stratégie financière optimale. Si vous avez beaucoup de liquidités immobilisées dans la résidence principale alors que d’autres priorités existent, il peut être plus pertinent de structurer l’épargne, les travaux ou un futur investissement locatif avec méthode. La liberté retrouvée doit servir un plan, pas seulement un soulagement.

Ce qui compte, au fond, ce n’est pas seulement d’avoir remboursé. C’est de fermer le dossier proprement, de conserver les preuves utiles et de transformer cette fin de prêt en levier pour la suite.

Les réflexes que je garde pour fermer le dossier sans mauvaise surprise

Quand tout est remboursé, je garde trois habitudes simples. D’abord, je conserve tous les justificatifs du prêt dans un dossier unique. Ensuite, je vérifie pendant quelques semaines qu’aucun prélèvement ne revient par erreur. Enfin, si la garantie était hypothécaire, je m’assure que la situation est claire avant toute vente ou tout nouveau financement.

En pratique, le meilleur scénario est souvent le plus simple: prêt soldé, garantie qui s’éteint automatiquement, dossier archivé, et budget redéployé avec prudence. Le pire scénario, lui, vient presque toujours d’un détail oublié: une mainlevée non anticipée, une assurance encore prélevée ou un document introuvable au moment de signer une vente.

Si vous devez retenir une seule idée, c’est celle-ci: la fin du crédit ne doit pas être traitée comme un simple dernier prélèvement, mais comme une petite clôture patrimoniale. Quand je ferme un dossier de financement, je veux qu’il soit propre, traçable et exploitable pour la suite; c’est exactement ce qui évite les retards, les frais inutiles et les mauvaises surprises.