Un logement vide peut continuer à générer une charge fiscale importante: travaux de remise en état, taxe foncière, assurance, charges de copropriété, intérêts d’emprunt. La vraie question n’est donc pas seulement de savoir s’il y a eu des loyers cette année, mais si le bien relève bien des revenus fonciers et si les dépenses sont suffisamment liées à une future location nue. C’est précisément le terrain du déficit foncier sans revenus locatifs, un mécanisme utile mais encadré de près.

Ce qu’il faut vérifier avant de compter sur un déficit

- Le régime réel est indispensable : sans lui, les charges au réel ne sont pas déductibles.

- L’absence de loyers n’interdit pas le déficit si le bien est réellement destiné à la location nue et que la vacance est temporaire ou justifiée.

- Les travaux avant première mise en location peuvent être admis, à condition d’afficher clairement l’intention de louer immédiatement après chantier.

- Les intérêts d’emprunt ne s’imputent jamais sur le revenu global: ils se reportent seulement sur les revenus fonciers futurs.

- La limite d’imputation sur le revenu global est en principe de 10 700 €, avec un rehaussement possible jusqu’à 21 400 € pour certains travaux énergétiques.

- Si vous utilisez l’imputation sur le revenu global, le bien doit rester loué jusqu’au 31 décembre de la troisième année suivante.

Quand l’absence de loyers n’empêche pas un déficit

Dans la pratique, l’absence d’encaissement ne bloque pas automatiquement le mécanisme. Si un bien est loué nu, ou s’il est clairement préparé pour l’être juste après des travaux, les charges déductibles peuvent dépasser les recettes de l’année et faire apparaître un résultat négatif. C’est souvent le cas d’un logement vacant entre deux locataires, d’un appartement acheté à rénover avant première mise en location, ou d’un bien dont la remise en état a décalé la signature du bail.

- vacance temporaire entre deux baux;

- travaux avant première location;

- début de bail repoussé après remise en état;

- charges fixes qui continuent malgré l’absence de loyer.

Le point de bascule est simple: il faut rester dans une logique de location nue réelle, pas dans une détention patrimoniale en attente indéfinie. C’est cette frontière que l’administration regarde en premier, et c’est elle qui détermine la suite.

Ce qui fait tomber l’avantage fiscal

Le premier écueil, c’est le micro-foncier. Avec cet abattement forfaitaire, aucune déduction des charges réelles n’est possible, donc aucun vrai déficit foncier ne peut être construit. Le deuxième, plus fréquent qu’on ne le croit, est l’absence de projet locatif crédible: un logement jamais proposé à la location, ou laissé vide sans démarches concrètes, expose à une remise en cause.

| Situation | Effet fiscal | Point de vigilance |

|---|---|---|

| Régime micro-foncier | Abattement forfaitaire de 30 % | Aucune déduction réelle des dépenses |

| Location meublée | Régime BIC, avec des règles différentes | On ne parle pas de déficit foncier |

| Bien vide sans démarches locatives sérieuses | Avantage contestable | Il faut prouver une vraie intention de louer |

| Dépenses non déductibles | Pas de déficit sur ces sommes | Travaux d’agrandissement, construction, mobilier, frais d’acquisition |

L’administration fiscale admet les travaux d’un logement pas encore loué seulement si l’intention de le mettre en location nue est clairement exprimée et si le bien est proposé immédiatement après l’achèvement. Si ce cadre n’est pas respecté, le calcul peut être correct sur le papier et contestable dans la réalité. Il faut donc regarder de près le mécanisme de calcul lui-même.

Comment le calcul fonctionne vraiment

Au régime réel, je pars toujours de la même logique: recettes brutes d’un côté, charges déductibles de l’autre. Les dépenses de réparation, d’entretien et d’amélioration, les assurances, la taxe foncière, certaines charges de copropriété, les frais de gestion et les intérêts d’emprunt entrent dans l’équation. En l’absence de loyers, le raisonnement ne change pas; seule la qualité du dossier locatif devient plus sensible.

| Élément | Traitement |

|---|---|

| Loyers encaissés | Base de départ du calcul |

| Travaux de réparation, d’entretien, d’amélioration | Déductibles si le bien relève de la location nue au régime réel |

| Taxe foncière, assurances, frais de gestion, charges de copropriété | Déductibles selon leur nature |

| Intérêts d’emprunt | Déductibles, mais seulement reportables sur les revenus fonciers futurs |

| Part du déficit hors intérêts | Imputable sur le revenu global dans la limite annuelle de 10 700 € |

| Travaux de rénovation énergétique éligibles | Plafond temporairement rehaussé jusqu’à 21 400 € dans certains cas |

| Fraction excédentaire et intérêts | Report sur les revenus fonciers des 10 années suivantes |

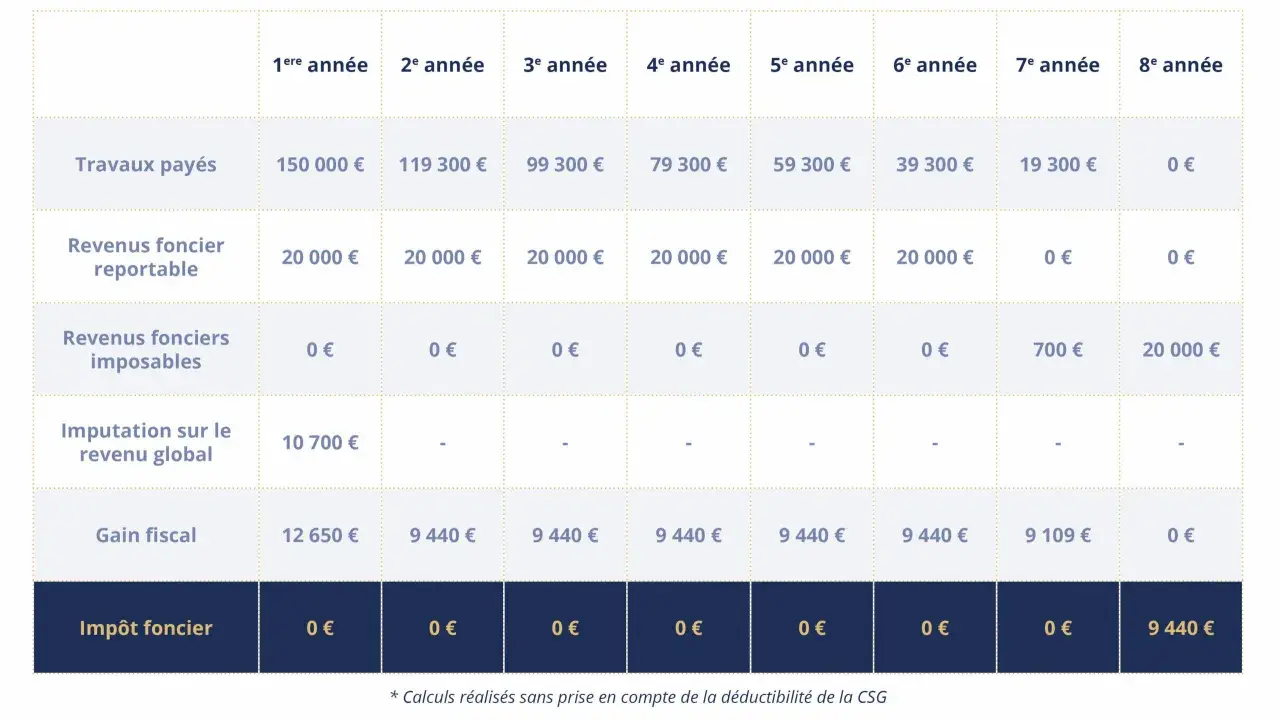

Exemple concret: 0 € de loyers, 12 000 € de travaux déductibles, 1 500 € de taxe foncière et 2 000 € d’intérêts d’emprunt donnent un déficit total de 15 500 €. Sur ce total, 10 700 € peuvent, si le dossier est admissible, être imputés sur le revenu global; les 4 800 € restants se reportent, avec une nuance importante: la part liée aux intérêts ne suivra jamais le même chemin que les autres charges.

Le plafond peut monter dans certains dossiers de rénovation énergétique, mais ce n’est pas automatique. Il faut notamment que les travaux permettent au logement de passer d’une classe E, F ou G à une classe A, B, C ou D, avec des conditions de devis et de paiement bien encadrées. C’est précisément ce genre de détail qui rend un dossier solide ou fragile.

Les justificatifs qui font la différence en cas de contrôle

Je conseille de ne jamais raisonner uniquement en fonction des factures. En cas de contrôle, l’administration cherche une cohérence globale entre la nature des travaux, la date de fin du chantier, la mise en location et les démarches effectivement menées pour trouver un locataire. Plus l’intervalle entre la fin des travaux et la relocation est court, plus le dossier est facile à défendre.

- factures détaillées des travaux;

- preuves de paiement;

- annonces de location, mandat d’agence, échanges avec des candidats;

- bail signé, projet de bail ou état des lieux d’entrée;

- courriels, courriers ou comptes rendus montrant la recherche active d’un locataire;

- note explicative dans la déclaration quand les travaux concernent un bien pas encore loué.

Si le logement n’est pas reloué tout de suite après les travaux, il faut pouvoir démontrer des démarches concrètes: diffusion d’annonces, recours à une agence, relances, visites. Sans cela, le déficit peut être remis en cause a posteriori. Et dans ce domaine, une bonne intention n’a aucune valeur si elle n’est pas documentée.

Les réflexes qui rendent la stratégie efficace

La bonne stratégie n’est pas de chercher artificiellement une vacance, mais d’ordonner intelligemment les dépenses et la mise en location. Quand les travaux sont lourds, il est souvent plus rationnel de les concentrer avant l’entrée du premier locataire ou entre deux baux, plutôt que de les étaler sans logique. À l’inverse, une vacance prolongée sans preuve de recherche locative est rarement défendable.

| Cas pratique | Ce que je ferais | Pourquoi |

|---|---|---|

| Appartement entre deux locataires | Conserver annonces, mandats et échanges | La vacance est temporaire et documentée |

| Travaux avant première location | Déclarer l’intention de louer nu immédiatement après chantier | Les dépenses restent raccord avec un projet locatif réel |

| Rénovation énergétique lourde | Vérifier l’éligibilité au plafond renforcé | Le gain fiscal peut être nettement supérieur |

| Bien vide sans mise en location active | Éviter de forcer la déduction | Le risque de reprise fiscale est trop élevé |

Autre réflexe utile: séparer mentalement les charges qui créent un avantage immédiat de celles qui ne font que reporter l’avantage. Les intérêts d’emprunt, par exemple, peuvent alourdir le déficit mais ne servent pas à alléger tout de suite le revenu global. À l’inverse, les autres charges peuvent produire un effet fiscal immédiat, si le dossier remplit toutes les conditions.

Le point de vigilance qui change tout avant de déclarer

Avant de valider une déclaration, je regarde toujours trois choses: le bien est-il bien en location nue ou en voie de l’être, les charges sont-elles déductibles au régime réel, et la vacance est-elle temporaire ou soutenue par une vraie recherche de locataire ? Si une seule de ces réponses est floue, le dossier devient fragile.

En clair, l’absence de loyers n’interdit pas le déficit, mais elle impose un niveau de preuve plus élevé. Quand le projet locatif est réel et que les justificatifs sont solides, le mécanisme peut absorber une année coûteuse sans bloquer l’investissement. Quand la vacance ressemble à une absence de mise en location, je préfère dire non avant que l’administration ne le fasse à votre place.