Le régime micro-foncier simplifie la fiscalité des loyers d’une location nue: un abattement forfaitaire de 30 % remplace la plupart des calculs de charges, ce qui rend la déclaration beaucoup plus lisible. Mais cette simplicité a des limites très concrètes: plafond de revenus, exclusions, choix avec le régime réel et effets sur votre impôt final. Je reprends ici l’essentiel, avec les points qui comptent vraiment pour un bailleur en 2026.

Les points à retenir avant de choisir votre régime

- Le seuil d’accès est de 15 000 € de revenus fonciers bruts par foyer fiscal, hors charges.

- Le régime concerne uniquement la location nue, pas la location meublée.

- L’abattement forfaitaire est de 30 % et il remplace la déduction des charges réelles.

- La déclaration se fait en 2042, case 4BE, sans déclaration annexe 2044.

- Le régime réel devient souvent plus intéressant dès que les travaux, intérêts ou charges dépassent le forfait de 30 %.

- Certains biens et dispositifs fiscaux excluent d’office le régime simplifié.

Ce que couvre vraiment le régime micro-foncier

Je vois souvent une confusion de départ: le micro-foncier n’est pas un régime “général” pour tous les revenus locatifs, mais un cadre simplifié réservé à la location vide. Si le logement est loué meublé, on change de catégorie fiscale; si le bien est loué nu, on reste dans les revenus fonciers et le micro-foncier peut s’appliquer.Le point clé est le plafond: il faut que le total des revenus fonciers bruts du foyer fiscal ne dépasse pas 15 000 €. Ce seuil s’apprécie pour l’ensemble du foyer, pas bien par bien, et il reste valable même si la location n’a duré qu’une partie de l’année. Autrement dit, un appartement loué seulement quelques mois peut quand même entrer dans le dispositif si le total annuel reste sous la barre.

Autre nuance importante: on raisonne en revenu brut. Cela ne se limite pas aux loyers encaissés “nets” sur votre compte. Entrent aussi, selon les cas, des charges récupérées auprès du locataire, des subventions et certaines indemnités. C’est un détail technique, mais il évite de sous-estimer le montant à déclarer.

Dans les faits, ce régime sert surtout les bailleurs dont la location reste simple: peu de travaux, peu d’intérêts d’emprunt, peu de frais de gestion lourds. Dès qu’on s’éloigne de ce profil, la mécanique change vite. C’est justement là qu’il faut regarder comment le calcul se fait concrètement.

Comment il se calcule et ce qu’il faut déclarer

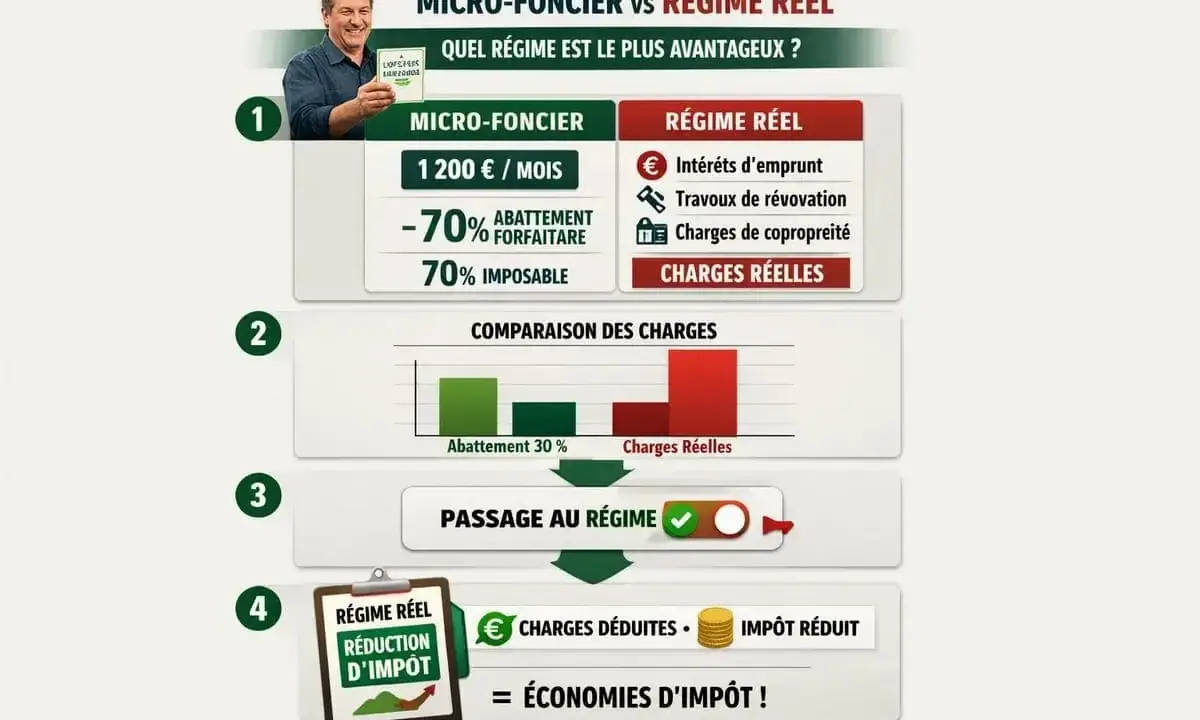

Le micro-foncier ne vous demande pas de détailler vos dépenses réelles. Vous déclarez le montant brut, puis l’administration applique automatiquement un abattement de 30 %. En pratique, vous êtes donc imposé sur 70 % des revenus bruts déclarés, avant application de l’impôt sur le revenu et des prélèvements sociaux.

| Élément | Ce que vous faites en micro-foncier | Effet concret |

|---|---|---|

| Base déclarée | Vous indiquez le montant brut des revenus fonciers | Pas de calcul de charges réelles à ce stade |

| Abattement | Forfait automatique de 30 % | Seuls 70 % des revenus restent imposables |

| Travaux et charges | Non déductibles dans ce régime | Le forfait est censé les couvrir |

| Formulaire | Déclaration de revenus 2042, case 4BE | Pas de déclaration annexe 2044 |

Exemple simple: avec 10 000 € de revenus bruts, la base imposable tombe à 7 000 € après abattement. Avec 12 000 €, elle tombe à 8 400 €. C’est ce mécanisme qui rend le régime confortable quand les charges réelles restent modestes.

En revanche, si vous avez des frais de réparation, de gestion, des primes d’assurance, des intérêts d’emprunt ou une taxe foncière élevée, vous ne les déduisez pas ici. Le micro-foncier est donc simple, mais il peut devenir peu intéressant dès que le bien demande de l’entretien ou qu’il est financé à crédit.

Les prélèvements sociaux restent dus sur le revenu taxable, au taux de 17,2 %. C’est un point que beaucoup de bailleurs oublient dans leur premier calcul, alors qu’il pèse vite dans le rendement net.

Une fois ce fonctionnement clair, la vraie question devient comparative: à partir de quand le régime réel reprend l’avantage?

Quand le régime réel devient plus intéressant

Le régime réel n’est pas seulement une version plus lourde administrativement. C’est aussi l’option la plus efficace dès que vos charges réelles dépassent le forfait de 30 %, ou dès que vous avez des travaux significatifs, des intérêts d’emprunt élevés ou un déficit foncier à exploiter.

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Logique fiscale | Abattement forfaitaire de 30 % | Déduction des charges réelles justifiées |

| Travaux | Non déductibles | Déductibles selon leur nature |

| Intérêts d’emprunt | Non déductibles | Déductibles |

| Déficit foncier | Impossible | Possible, avec règles spécifiques |

| Simplicité | Très élevée | Plus technique |

| Engagement | Aucun | Option en principe engagée pour 3 ans |

En pratique, je raisonne souvent avec un test très simple: si vos charges réelles sont durablement inférieures à 30 % des loyers bruts, le micro-foncier tient bien la route. Si elles dépassent ce niveau, le réel mérite presque toujours une simulation sérieuse. Ce n’est pas une règle mécanique, mais c’est un excellent point de départ.

Exemple parlant: sur 12 000 € de loyers bruts, le micro-foncier laisse une base taxable de 8 400 €. Si vos charges réelles sont de 2 000 €, le réel vous laisse à 10 000 € imposables et ne change pas grand-chose. En revanche, si vous avez 6 000 € de travaux et d’intérêts, le réel tombe à 6 000 € et devient nettement plus favorable.

Le régime réel ouvre aussi la porte au déficit foncier, qui permet dans certains cas d’imputer une partie du déficit sur le revenu global. Par défaut, cette imputation est plafonnée à 10 700 €, et elle peut monter jusqu’à 21 400 € pour certaines dépenses de rénovation énergétique, sous conditions précises et dans la fenêtre prévue par la réglementation actuelle. C’est souvent là que l’arbitrage se joue vraiment, surtout pour les biens à rénover.

Avant de croire que le réel est “plus lourd donc moins bon”, il faut donc vérifier vos charges réelles et votre calendrier de travaux. Une fois ce comparatif posé, il reste un autre point critique: les situations qui excluent le micro-foncier sans discussion.

Les exclusions et les erreurs qui font perdre le bénéfice du régime

Le premier piège, c’est de croire que tout logement vide peut passer en micro-foncier. En réalité, certains biens et certains montages fiscaux sortent d’office du dispositif: monuments historiques, détention en nue-propriété, et plusieurs régimes spéciaux avec déduction ou amortissement particuliers. Si votre bien entre dans l’un de ces cadres, le forfait simplifié n’est plus la bonne porte d’entrée.

Autre cas souvent mal compris: les parts de certaines sociétés immobilières ou de fonds de placement immobilier. Si vous ne détenez que ce type de parts, sans location nue directe dans les bonnes conditions, vous pouvez être exclu du micro-foncier. C’est un détail technique, mais il change complètement la mécanique de déclaration.

- Erreur n°1: raisonner sur les loyers “nets encaissés” au lieu du revenu brut à déclarer.

- Erreur n°2: croire que le plafond de 15 000 € s’applique bien immobilier par bien, alors qu’il s’apprécie au niveau du foyer.

- Erreur n°3: mélanger micro-foncier et régime réel sur des biens différents.

- Erreur n°4: appliquer ce régime à une location meublée, qui relève d’une autre catégorie fiscale.

- Erreur n°5: oublier qu’une option pour le réel peut vous engager pour 3 ans.

Je conseille aussi de ne pas sous-estimer le coût d’un changement de régime. Si vous passez au réel pour profiter de travaux, de déficit ou d’intérêts importants, vous devez accepter une gestion plus documentaire: factures, justificatifs, ventilation des dépenses et logique de report éventuel sur les années suivantes. Le gain fiscal peut être réel, mais il faut le mesurer sans approximation.

Une fois ces exclusions vérifiées, le dernier arbitrage est très simple à faire, et c’est celui que je préfère poser avant même de remplir la déclaration.

Le réflexe que je recommande avant de trancher en 2026

Avant de choisir, je vérifie toujours quatre choses: le montant brut annuel, la nature du bien, le niveau réel des charges et la présence de travaux à venir. Si les loyers bruts du foyer restent sous 15 000 €, que la location est nue et que les charges sont légères, le micro-foncier garde un vrai intérêt de simplicité. Si, au contraire, vous avez du crédit, des rénovations, de la copropriété lourde ou un bien qui produit un déficit, le régime réel mérite presque toujours un calcul détaillé.

- Je compare le forfait de 30 % avec mes charges réelles sur 12 mois, pas seulement sur un trimestre.

- Je vérifie si un dispositif fiscal spécial exclut le régime simplifié.

- Je regarde si des travaux peuvent basculer le calcul en faveur du réel, notamment en rénovation énergétique.

- Je prends en compte l’engagement de 3 ans si je choisis le régime réel.

Mon approche est volontairement pragmatique: le micro-foncier est un excellent régime de confort pour un bien simple, mais il n’est pas automatiquement le plus rentable. Le bon choix est rarement celui qui paraît le plus “facile” sur le papier; c’est celui qui correspond à la structure réelle de vos revenus et de vos charges. Et en fiscalité immobilière, ce décalage entre simplicité et optimisation fait souvent toute la différence.