La fiscalité d’une vente immobilière en SCI peut changer du tout au tout selon le régime de la société. En France, une SCI à l’IR suit une logique proche de celle des particuliers, tandis qu’une SCI à l’IS obéit à une mécanique comptable fondée sur les amortissements et la valeur nette comptable. C’est souvent à ce moment-là que la plus-value paraît acceptable sur le papier, puis devient beaucoup moins confortable à la sortie. Je fais ici le tri entre les deux régimes, avec les calculs utiles, les exonérations à connaître et les erreurs qui coûtent cher en 2026.

Les points à retenir avant de vendre un bien détenu en SCI

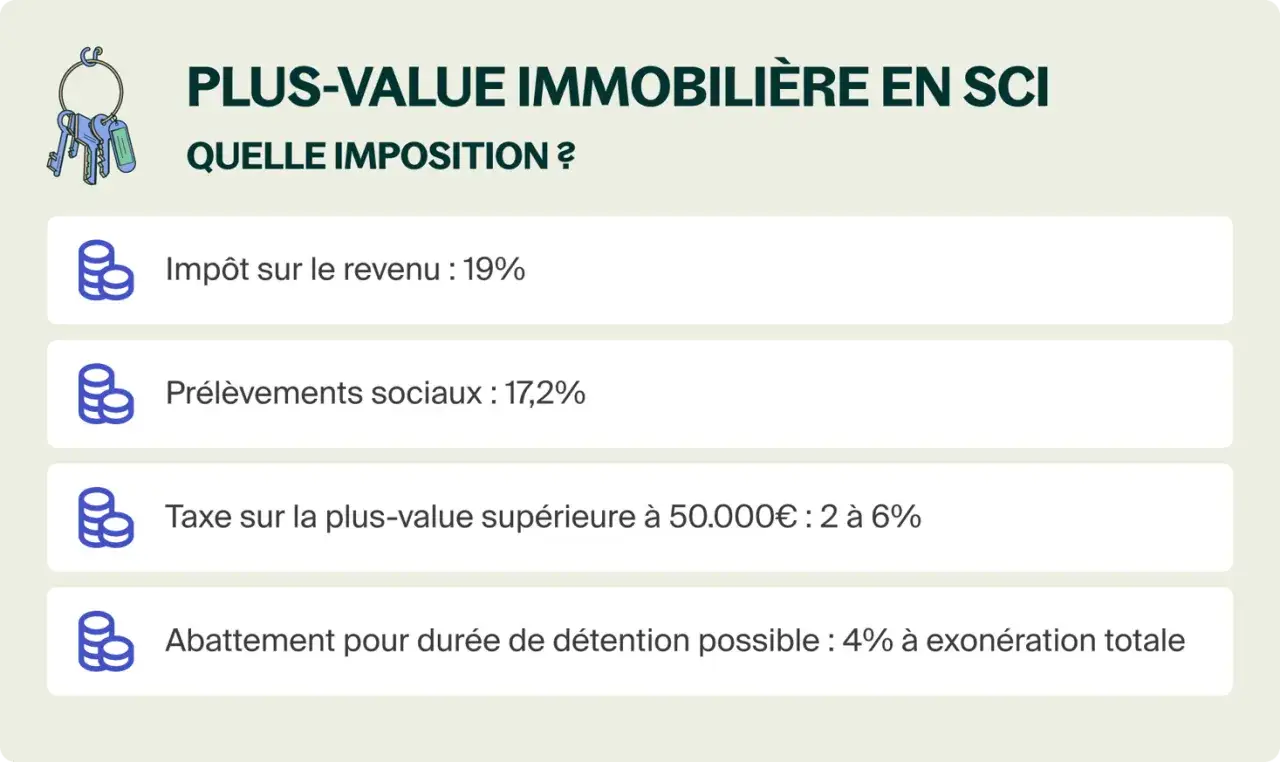

- En SCI à l’IR, la plus-value relève du régime immobilier des particuliers avec 19 % d’impôt et 17,2 % de prélèvements sociaux.

- En SCI à l’IS, la vente est imposée sur la valeur nette comptable, donc après amortissements.

- À l’IR, l’exonération d’IR intervient après 22 ans de détention, et celle des prélèvements sociaux après 30 ans.

- Une surtaxe s’ajoute si la plus-value imposable dépasse 50 000 €.

- La SCI à l’IS est souvent intéressante pendant la détention, mais la sortie peut être nettement plus lourde fiscalement.

- Le notaire intervient sur la vente du bien à l’IR, alors qu’à l’IS la taxation passe par la déclaration fiscale de la société.

IR ou IS, le choix qui change toute la facture

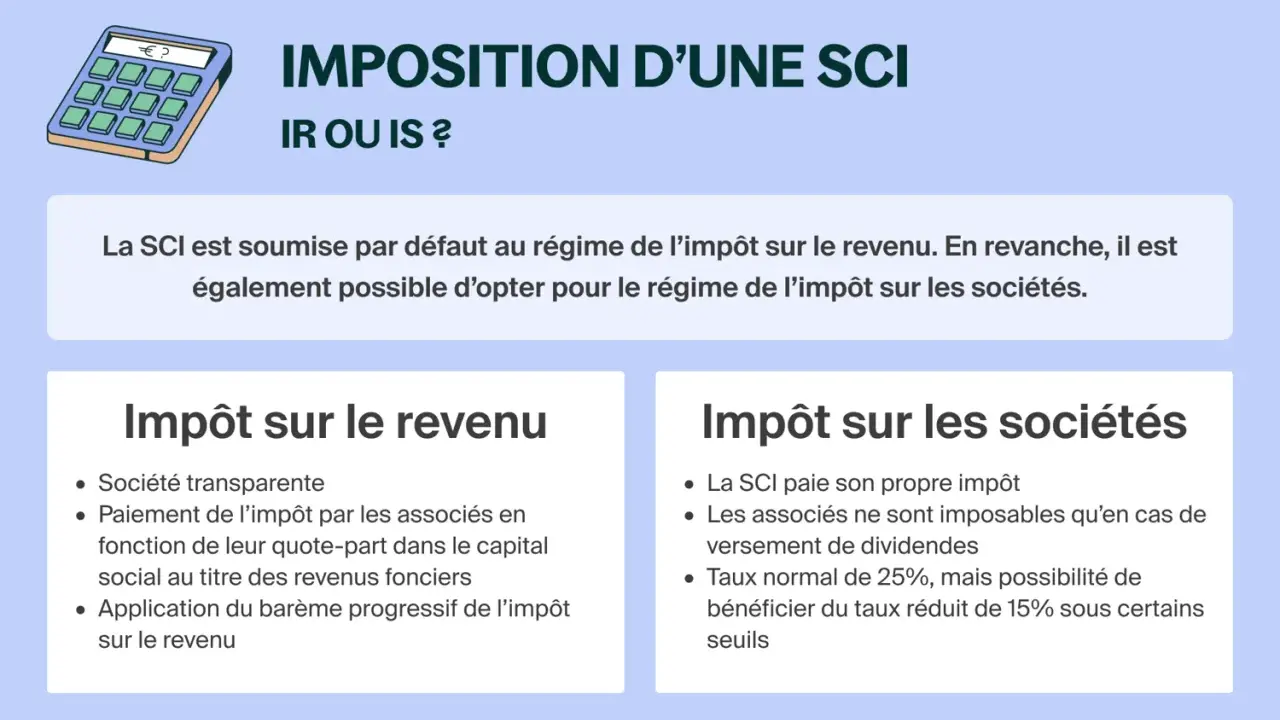

Le point de départ est simple: il faut d’abord savoir si la SCI est imposée à l’IR ou à l’IS. Comme le rappelle Service-Public, une SCI non soumise à l’IS suit le régime des plus-values immobilières des particuliers. En revanche, en SCI à l’IS, on bascule dans une logique d’entreprise, avec une base imposable liée à la comptabilité et non à la simple durée de détention.| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Base de calcul | Prix de vente - prix d’acquisition corrigé | Prix de vente - valeur nette comptable |

| Effet des amortissements | Pas de logique d’amortissement sur la plus-value | Les amortissements réduisent la valeur nette comptable et augmentent souvent la gain taxable à la sortie |

| Abattement pour durée de détention | Oui | Non |

| Taux principal | 19 % + 17,2 % | IS à 25 % en principe, avec un taux réduit possible sur une première tranche si les conditions sont remplies |

| Déclaration | En pratique, le notaire calcule et paie l’impôt | La société déclare son résultat dans sa liasse fiscale |

| Logique d’investissement | Bonne lisibilité à la revente | Bonne logique de détention, mais sortie souvent plus coûteuse |

Ce différentiel n’est pas théorique. C’est lui qui explique pourquoi deux SCI achetant le même immeuble peuvent générer une facture fiscale très différente à la revente. Je vois souvent des investisseurs optimiser le rendement annuel, puis découvrir trop tard que l’arbitrage le plus important était celui de la sortie. C’est pour cela que le calcul à l’IR mérite d’être posé avant de comparer avec l’IS.

Comment je calcule une plus-value en SCI à l’IR

En SCI à l’IR, la base de calcul reprend la logique des particuliers. Le prix de vente correspond au prix inscrit dans l’acte, diminué des frais de cession justifiés, comme certains diagnostics, et augmenté des sommes éventuellement reçues à l’occasion de la vente. Le prix d’acquisition, lui, peut être augmenté des charges versées au vendeur, des frais d’acquisition, et des travaux si les conditions sont remplies.

Sur ce point, Service-Public indique qu’on peut retenir les frais d’acquisition pour leur montant réel justifié, ou forfaitairement à 7,5 % du prix d’achat. Pour les travaux de construction, reconstruction, agrandissement ou amélioration, le forfait peut atteindre 15 % du prix d’achat, à condition que le bien soit détenu depuis plus de 5 ans. Si le bien a été reçu par donation ou succession, la valeur retenue est celle utilisée pour le calcul des droits de donation ou de succession.

Ensuite, on applique l’abattement pour durée de détention. Le mécanisme est progressif: 0 % jusqu’à 5 ans, puis 6 % par an de la 6e à la 21e année pour l’impôt sur le revenu, et 1,65 % par an pour les prélèvements sociaux sur la même période. La 22e année applique un abattement spécifique, puis l’exonération d’IR est totale au-delà de 22 ans et celle des prélèvements sociaux au-delà de 30 ans.

| Élément | Montant |

|---|---|

| Prix de vente net | 295 000 € |

| Prix d’achat | 220 000 € |

| Frais d’acquisition forfaitaires | 16 500 € |

| Travaux retenus | 25 000 € |

| Prix d’acquisition corrigé | 261 500 € |

| Plus-value brute | 33 500 € |

| Durée de détention | 10 ans |

| Impôt estimé | environ 9 700 € |

Dans cet exemple, l’essentiel de la facture vient moins du taux facial que de la durée de détention. À 10 ans, la SCI supporte encore une fiscalité sensible, mais la mécanique devient déjà plus douce qu’une revente rapide. Le vrai tournant se situe surtout entre la 22e et la 30e année, quand l’IR disparaît puis quand les prélèvements sociaux s’éteignent à leur tour.

Pourquoi la SCI à l’IS change complètement la sortie

En SCI à l’IS, la logique est beaucoup plus comptable. La plus-value se mesure en général par différence entre le prix de vente et la valeur nette comptable du bien, c’est-à-dire le coût d’origine diminué des amortissements déjà pratiqués. Le BOFiP rappelle d’ailleurs que, pour un actif immobilisé, la plus-value résulte de la différence entre le prix de cession et le prix de revient, lui-même diminué le cas échéant des amortissements admis en déduction.

Concrètement, plus la SCI a amorti son immeuble pendant la détention, plus la valeur nette comptable baisse. Et plus cette valeur baisse, plus la base taxable à la revente a tendance à monter. C’est le paradoxe classique de l’IS: on gagne souvent en trésorerie et en résultat fiscal pendant l’exploitation, mais on prépare parfois une sortie bien plus lourde.

Le taux normal de l’IS reste fixé à 25 %. Un taux réduit de 15 % peut s’appliquer sur la première tranche de 42 500 € de bénéfices si les conditions PME sont réunies. Dans la pratique, il ne faut pas surévaluer l’intérêt de cette réduction: elle existe, mais elle ne neutralise pas l’effet des amortissements ni l’absence d’abattement pour durée de détention.

| Élément | Montant |

|---|---|

| Prix de revient initial | 240 000 € |

| Amortissements cumulés | 90 000 € |

| Valeur nette comptable | 150 000 € |

| Prix de vente | 310 000 € |

| Gain comptable taxable | 160 000 € |

| IS au taux normal | 40 000 € |

À la lecture de ce type de chiffre, on comprend vite pourquoi l’IS séduit souvent pour la phase de détention mais moins pour la phase de liquidation. Si la société distribue ensuite le produit de la vente, il peut encore y avoir une fiscalité chez l’associé. Autrement dit, l’IS peut être efficace pour capitaliser, moins pour encaisser une plus-value et sortir proprement.

Les exonérations et exceptions qui peuvent encore faire la différence

Toutes les ventes en SCI ne se ressemblent pas. Certaines exonérations ou tolérances peuvent encore alléger la facture, mais elles restent très encadrées. La plus connue est évidemment l’exonération liée à la durée de détention en SCI à l’IR: au-delà de 22 ans, l’IR disparaît, et au-delà de 30 ans, les prélèvements sociaux aussi.

Il existe aussi un cas que beaucoup d’investisseurs ignorent: lorsqu’un logement est mis, en droit ou en fait, gratuitement à la disposition d’un associé à titre de résidence principale, l’exonération de résidence principale peut s’appliquer au prorata de sa participation. C’est une nuance importante, parce qu’elle évite de raisonner de façon trop automatique en disant qu’une SCI ferait perdre toute possibilité d’exonération sur la résidence principale.En revanche, il ne faut pas compter sur l’exonération réservée aux titulaires d’une pension de vieillesse dans ce cadre: l’administration précise qu’elle n’est, en principe, pas applicable aux plus-values réalisées via une SCI. Je préfère être très direct sur ce point, car c’est une erreur fréquente chez les vendeurs qui pensent être protégés par leur situation personnelle alors que la société change la règle du jeu.

Il existe aussi des abattements exceptionnels liés à certaines opérations d’urbanisme ou de revitalisation, mais ils ne concernent que des opérations très ciblées. En pratique, je les considère comme des opportunités de niche, pas comme un levier de vente ordinaire.

| Situation | Effet fiscal | Point de vigilance |

|---|---|---|

| Bien détenu plus de 22 ans | Exonération d’IR | Les prélèvements sociaux restent dus jusqu’à 30 ans |

| Bien détenu plus de 30 ans | Exonération totale sur la plus-value immobilière | La preuve de la durée de détention doit être solide |

| Logement principal occupé gratuitement par un associé | Exonération possible au prorata | Il faut pouvoir établir l’usage principal réel |

| Vendeur retraité modeste | Exonération en principe non applicable via SCI | Ne pas confondre situation personnelle et régime de la société |

Ce sont ces exceptions qui méritent d’être vérifiées avant la signature, parce qu’elles peuvent changer plusieurs milliers d’euros. Et c’est justement là que les erreurs pratiques commencent, souvent bien avant la vente elle-même.

Les erreurs qui alourdissent inutilement l’impôt

La première erreur, c’est de confondre la vente de l’immeuble et la vente des parts de SCI. Les règles ne sont pas identiques, surtout quand il s’agit d’une société à prépondérance immobilière. Impots.gouv.fr rappelle d’ailleurs que la cession de participations dans une personne morale à prépondérance immobilière supporte 5 % de droits d’enregistrement. On ne parle donc pas du même schéma fiscal, ni du même calendrier de formalités.

La deuxième erreur consiste à oublier les justificatifs. Sans preuves, les frais d’acquisition forfaitaires et les travaux sont parfois sous-exploités, alors qu’ils peuvent réduire sensiblement la plus-value taxable. À mes yeux, c’est l’un des points les plus rentables à sécuriser en amont: factures, actes, frais de notaire, dépenses de rénovation, tout ce qui peut être documenté doit l’être.

La troisième erreur est de croire que l’IS est toujours plus intéressant parce qu’il permet d’amortir. C’est vrai pendant la phase d’exploitation, mais faux si l’on raisonne uniquement sur la sortie. L’amortissement n’efface pas la valeur, il la décale. Au moment de vendre, cette économie comptable revient souvent sous la forme d’une plus-value plus élevée.

La quatrième erreur, enfin, est d’ignorer que les moins-values immobilières ne se compensent pas librement avec d’autres gains. En SCI à l’IR, l’administration précise qu’aucune imputation de moins-values n’est possible sur les plus-values de même nature ni sur le revenu global. On ne peut donc pas espérer “absorber” une mauvaise vente avec un autre arbitrage sans vérifier le régime exact.

- Ne mélangez pas vente du bien et vente des parts.

- Ne négligez pas les frais d’acquisition et les travaux justifiables.

- Ne choisissez pas l’IS uniquement pour l’amortissement.

- Ne comptez pas sur une compensation automatique des moins-values.

- Ne franchissez pas le seuil de 50 000 € sans simuler la surtaxe.

Je recommande toujours de traiter ces points comme des contrôles de risque, pas comme des détails administratifs. Ce sont eux qui font la différence entre une vente bien arbitrée et une sortie fiscalement subie.

Les vérifications que je ferais avant de signer l’acte

Avant de vendre, je vérifierais d’abord le régime fiscal exact de la SCI et la date de son éventuelle option à l’IS. Cette option mérite une attention particulière, car la renonciation n’est possible que dans un délai limité; passé ce cadre, elle devient irrévocable. C’est un point de structure, pas un simple réglage de fin d’année.

Je contrôlerais ensuite la cohérence entre l’acte d’achat, les travaux réellement payés, la durée de détention et les éventuels frais de cession. Si le bien a été détenu longtemps, il faut aussi mesurer l’intérêt réel d’une vente immédiate par rapport à une conservation supplémentaire qui ferait basculer la fiscalité dans une tranche plus favorable.

Enfin, je demanderais une simulation avant signature, pas après. La bonne question n’est pas seulement “combien vaut le bien aujourd’hui ?”, mais “combien il restera réellement après impôt, et dans quel régime fiscal je veux le faire sortir ?”. C’est cette logique qui permet de trancher proprement entre la SCI à l’IR et la SCI à l’IS, sans découvrir la facture au dernier moment.