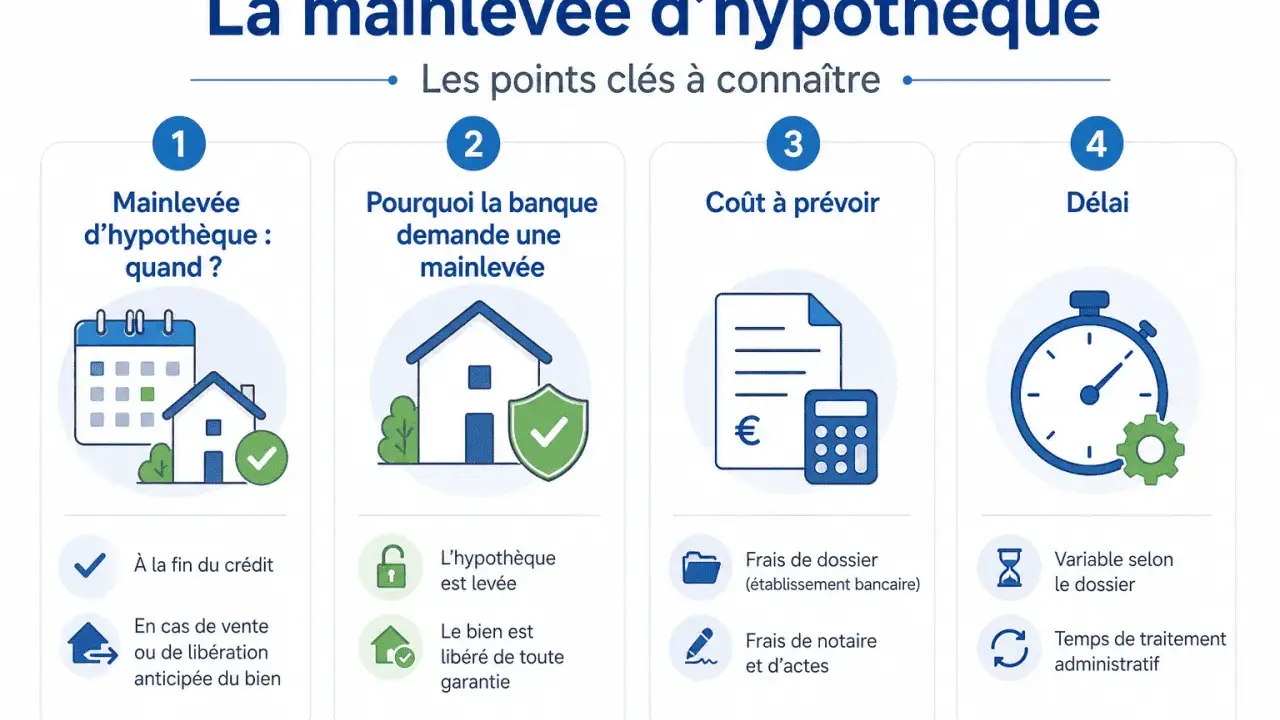

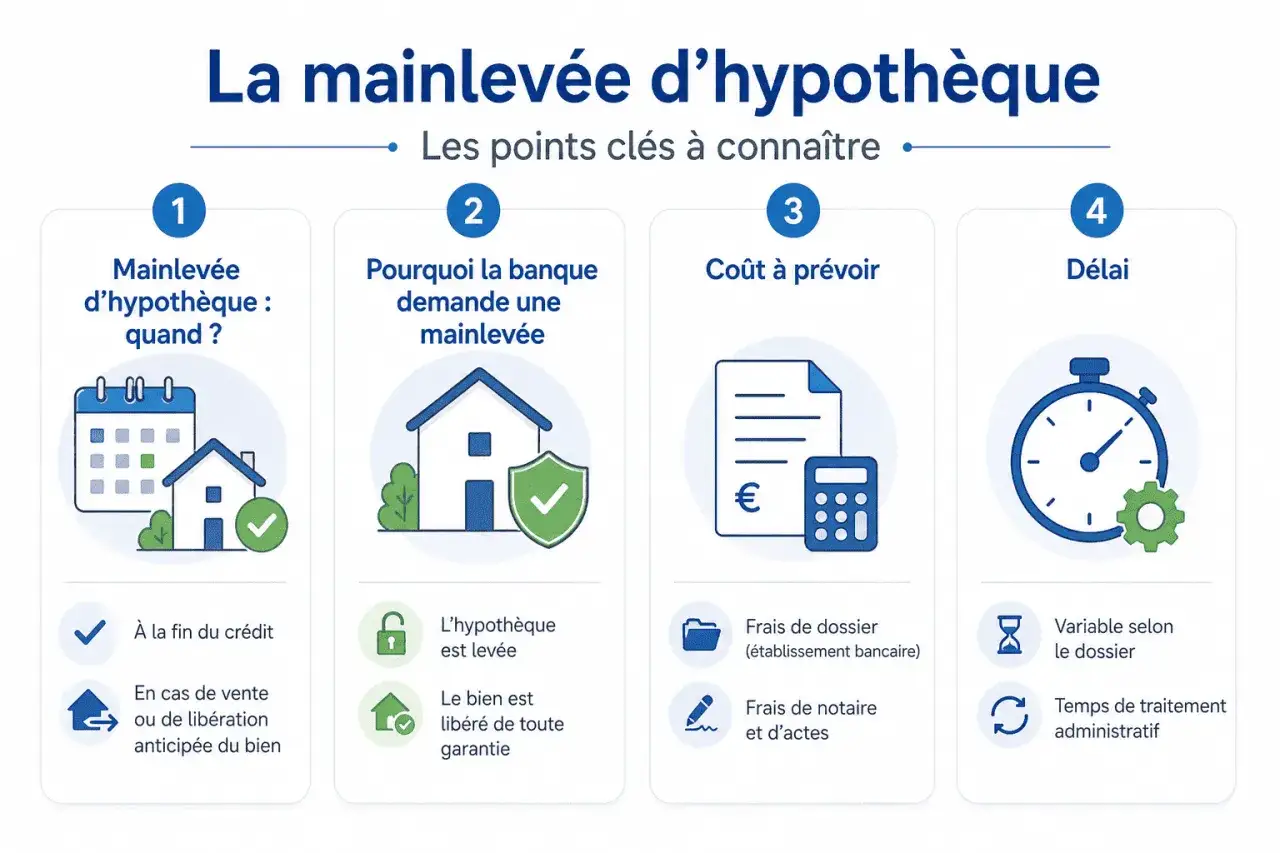

La levée d'hypothèque automatique n'est pas une démarche à accomplir systématiquement : dans beaucoup de prêts immobiliers, l'inscription s'éteint d'elle-même à l'échéance prévue. Le vrai sujet, en pratique, est de savoir si vous pouvez attendre sans rien faire, ou si vous devez passer par une mainlevée notariale avant une vente, un rachat ou un remboursement anticipé. Je détaille ici les règles françaises, les délais, le coût réel et les erreurs qui bloquent le plus souvent les dossiers.

Les points à retenir avant toute démarche

- L'inscription hypothécaire prend fin automatiquement un an après la dernière échéance prévue du prêt, sans frais ni formalité.

- Si vous vendez, refinancez ou voulez libérer le bien avant ce délai, il faut souvent une mainlevée notariale.

- Le coût se calcule sur le capital initial garanti, pas sur le capital restant dû.

- Le dossier passe par un notaire puis par le service de publicité foncière.

- Si votre crédit est garanti par une caution bancaire, il n’y a pas de mainlevée hypothécaire à payer.

Comprendre ce qui s’éteint tout seul et ce qui exige un acte

Je distingue toujours deux mécanismes. D’un côté, l’extinction normale de l’inscription hypothécaire, qui intervient à la fin du délai légal. De l’autre, la mainlevée anticipée, qui est un acte notarié demandé avant cette date, le plus souvent parce que le bien doit être vendu ou refinancé.

| Situation | Faut-il un notaire ? | Frais à prévoir | Ce qu’il faut retenir |

|---|---|---|---|

| Prêt arrivé à son terme et bien conservé | Non | 0 € | La garantie s’éteint d’elle-même après le délai légal. |

| Vente avant la fin de l’inscription | Oui | Frais de mainlevée | Le bien doit être libéré pour être transmis sans charge hypothécaire. |

| Rachat de crédit avec nouvelle garantie | Souvent oui | Variable | La nouvelle banque peut exiger une radiation de l’ancienne inscription. |

| Caution bancaire | Non | 0 € | Pas de mainlevée hypothécaire, donc pas de coût de radiation à ce titre. |

Dans les faits, cette différence change tout : un dossier hypothécaire se traite rarement comme une garantie par caution. Une fois cette base posée, le point décisif devient le délai exact de fin d’inscription et la date à laquelle il commence réellement à courir.

Quand l'inscription disparaît sans frais

Service-Public précise que l’inscription prend fin automatiquement un an après la dernière échéance de remboursement prévue lors de l’inscription initiale. Autrement dit, si votre prêt va jusqu’à son terme et que vous ne vendez pas immédiatement, vous n’avez rien à demander et rien à payer.

Le piège classique, c’est de confondre la date du dernier virement et la date juridique qui figure dans l’inscription. Si vous remboursez par anticipation, le bien n’est pas forcément libéré instantanément : le délai légal reste attaché à l’échéance prévue dans l’acte initial, pas au moment où vous avez soldé le capital.

Je conseille donc de vérifier deux choses avant de conclure que tout est réglé :

- la date de la dernière échéance mentionnée dans l’offre de prêt ou l’acte notarié ;

- le type exact de garantie inscrite sur le bien.

Si le crédit est arrivé à son terme et que vous ne prévoyez ni vente ni refinancement, le plus rationnel est souvent de ne rien faire. Dès qu’une opération patrimoniale se profile, en revanche, la logique change et il faut regarder la procédure de mainlevée elle-même.

Comment se déroule une mainlevée avant la fin du prêt

Quand il faut libérer le bien avant le délai légal, la démarche passe par un acte authentique. En pratique, je vois toujours le même enchaînement : l’accord de la banque, la rédaction par le notaire, puis la radiation au service de publicité foncière.

Avec l'accord de la banque

La banque accepte la mainlevée lorsque la dette est soldée ou qu’elle est remplacée par une nouvelle garantie. Le notaire rédige alors l’acte, qui formalise le consentement du créancier à la radiation. Cet acte est indispensable : on ne “supprime” pas une hypothèque par simple courrier ou par un échange de mails.

Ensuite, le notaire transmet l’acte au service de publicité foncière, qui procède à la radiation de l’inscription. C’est cette étape qui libère officiellement le bien.

Lire aussi : Tableau d'amortissement - Décryptez votre prêt immobilier

En cas de refus

Si la banque refuse la mainlevée alors que vous estimez la dette éteinte, le dossier peut basculer vers le tribunal judiciaire. C’est une voie plus lourde et, franchement, je la considère comme un plan B, pas comme le scénario à anticiper. En pratique, la plupart des situations normales se règlent avec l’accord de l’établissement prêteur.

- Vérifier que le prêt est soldé ou que la banque accepte la radiation.

- Demander au notaire de préparer l’acte authentique.

- Faire publier l’acte au service de publicité foncière.

- Attendre la radiation officielle de l’inscription.

Le délai dépend du dossier, mais il faut raisonner en jours ou en quelques semaines, pas en heures. Dès qu’une vente ou un rachat de crédit entre en jeu, le vrai sujet devient donc le coût et son impact sur l’opération.

Combien coûte la radiation et pourquoi le prix varie

Le coût d’une mainlevée n’est pas un bloc unique. Il se compose des émoluments réglementés du notaire, des formalités, des débours et des taxes liées à la publication. Le point le plus important, à mon sens, est celui-ci : la facture se calcule sur le capital initial garanti, pas sur le capital restant dû.| Poste | Ce que cela couvre | Ordre de grandeur |

|---|---|---|

| Émoluments réglementés | La rédaction et l’acte de mainlevée | 78 € jusqu’à 77 090 € de créance, puis 150 € au-delà |

| Formalités et débours | Copies, enregistrement, frais administratifs | Variable selon le dossier |

| Taxes et publication | Radiation au service de publicité foncière | Variable selon l’opération |

Pour donner un repère concret, une simulation de la Chambre des notaires de Paris sur un prêt initial de 200 000 € aboutit à environ 644 € de frais, dont 270 € d’honoraires du notaire et 120 € de contribution de sécurité immobilière. Ce n’est pas un montant universel, mais c’est un bon ordre de grandeur pour comprendre pourquoi la mainlevée pèse davantage sur les petits et moyens prêts que sur les montants plus élevés.

Je recommande aussi un réflexe simple : demander un devis écrit détaillé avant d’engager quoi que ce soit. Cela évite les approximations sur la part notaire, la part fiscale et les frais de formalités.

Une fois le coût posé, il faut regarder les situations qui déclenchent réellement cette dépense, parce que c’est là que beaucoup d’emprunteurs se trompent de calendrier.

Les cas qui déclenchent le plus souvent une demande

La mainlevée n’est pas réservée aux ventes “urgentes”. Elle se présente surtout dans trois configurations très courantes : la vente du bien avant la fin du prêt, le rachat de crédit et le remboursement anticipé total quand on veut libérer le titre avant l’échéance légale.

- Vente avant la fin du prêt : c’est le cas le plus classique. Le notaire doit s’assurer que l’acheteur récupère un bien libre de l’inscription hypothécaire.

- Rachat de crédit : si la nouvelle banque demande une nouvelle garantie hypothécaire, l’ancienne doit être radiée.

- Remboursement anticipé : si vous avez soldé votre crédit mais que vous voulez vendre ou refinancer avant la fin du délai automatique, il faut agir.

- Vente après un remboursement total mais avant l’expiration du délai : c’est le cas qui surprend souvent, car le prêt est payé mais l’inscription est encore présente.

Dans les dossiers de vente, je conseille de lancer le sujet très tôt. La mainlevée ne doit pas être découverte au moment de signer le compromis, sinon elle devient un point de friction alors qu’elle aurait pu être absorbée dans le calendrier de vente.

Si vous avez encore un doute sur la nature de la garantie, le mieux est de relire l’offre de prêt et la clause de sûreté avant de payer quoi que ce soit. Cette vérification évite presque toujours une dépense inutile ou un retard de dernière minute.

Les vérifications que je ferais avant de payer ou de signer

Avant de laisser partir un dossier en mainlevée, je passe toujours par une vérification très concrète. Elle tient en peu d’éléments, mais elle évite les mauvaises surprises : date finale du prêt, type de garantie, projet de vente ou de rachat, et coût total estimé par le notaire.

- Relire l’offre de prêt pour identifier la garantie exacte.

- Noter la dernière échéance prévue au contrat, pas seulement la date du dernier remboursement effectué.

- Demander au notaire un chiffrage avant d’engager la procédure.

- Vérifier si le bien va être vendu, conservé ou refinancé dans les mois qui viennent.

- Conserver le justificatif de remboursement et, si besoin, la preuve de radiation.

Le bon réflexe, au fond, est simple : si le crédit va jusqu’à son terme et que vous ne bougez rien, laissez le mécanisme automatique faire son travail. Si vous devez vendre ou restructurer votre financement avant cette date, anticipez la mainlevée assez tôt pour ne pas bloquer l’opération. C’est souvent ce décalage entre la dette remboursée et l’inscription encore visible qui crée la mauvaise surprise, pas l’hypothèque elle-même.