Les points à retenir avant de comparer les offres

- La banque ne prête pas uniquement sur la base du bien financé, elle sécurise aussi son risque avec une garantie réelle sur un immeuble.

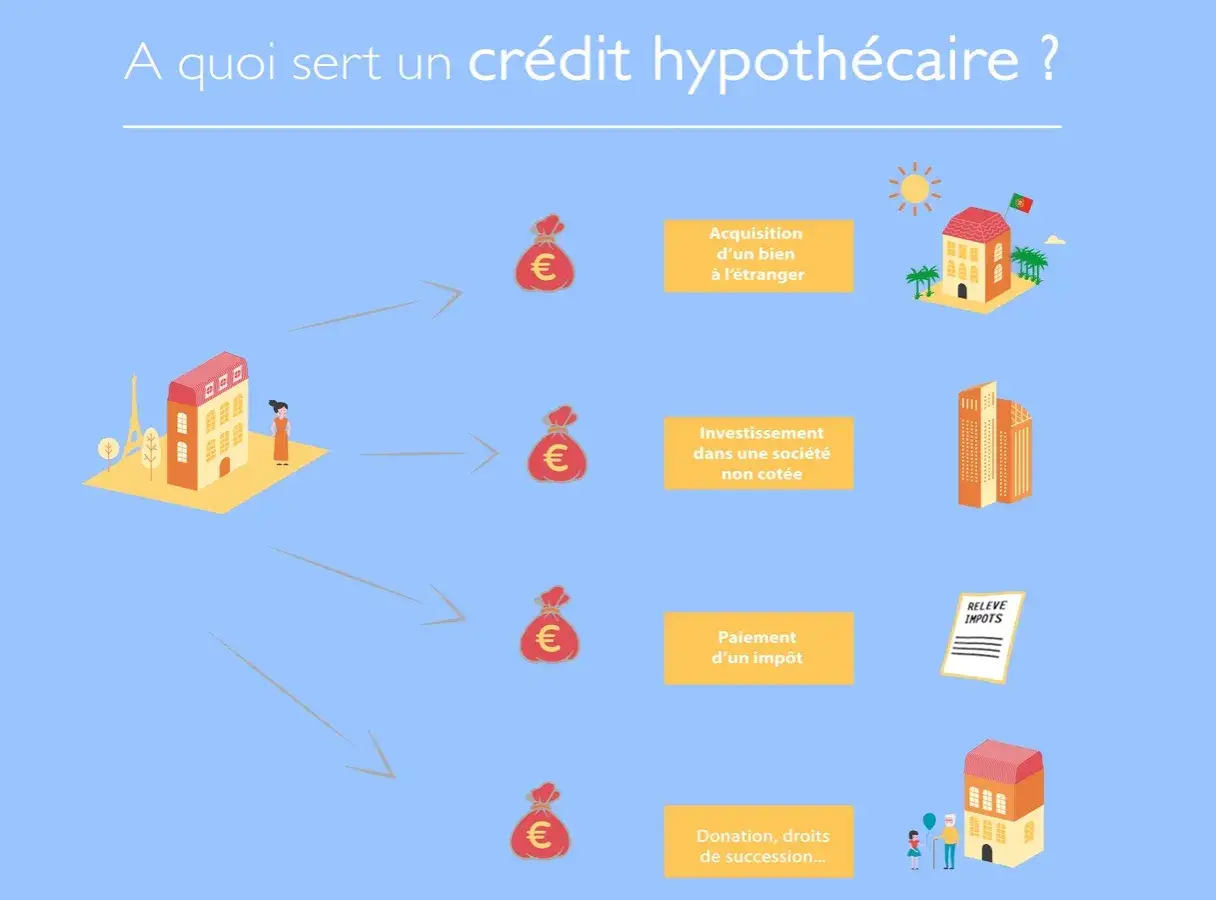

- En pratique, l’hypothèque sert surtout dans les dossiers atypiques, les montants élevés ou quand une caution classique n’est pas la meilleure solution.

- Le coût ne se limite pas au taux nominal: il faut regarder le TAEG, les frais de notaire, l’inscription foncière et la mainlevée éventuelle.

- La règle de référence reste un taux d’effort qui ne dépasse en principe pas 35 %, avec une durée de crédit généralement plafonnée à 25 ans.

- Pour un achat standard, la caution bancaire reste souvent plus simple et parfois moins chère; l’hypothèque reprend l’avantage quand le dossier sort du cadre.

Comment fonctionne réellement un prêt garanti par une hypothèque

Dans un montage hypothécaire, la banque accorde un crédit immobilier et prend en échange un droit réel sur un bien. Autrement dit, elle ne devient pas propriétaire du logement, mais elle dispose d’une sécurité juridique qui lui permet de faire vendre le bien si l’emprunteur cesse durablement de rembourser. C’est une différence importante avec l’assurance emprunteur: l’assurance protège le remboursement en cas d’aléa de vie, alors que l’hypothèque protège directement la banque contre le risque d’impayé.En France, on croise surtout deux mécanismes. L’hypothèque conventionnelle est la version la plus souple: elle peut garantir un crédit lié à l’achat d’un bien, mais aussi, selon les cas, un refinancement ou un prêt adossé à un autre bien déjà détenu. L’hypothèque légale spéciale du prêteur de deniers, elle, est plus ciblée. Service-Public rappelle qu’elle peut être utilisée pour un bien existant, mais pas pour financer des travaux ni une VEFA, c’est-à-dire un achat en l’état futur d’achèvement.

La banque ne cherche pas seulement une “hypothèque sur papier”. Elle veut surtout un gage facile à valoriser en cas de problème. C’est précisément pour cela que la suite du dossier est si encadrée: revenus, stabilité, valeur du bien et niveau de dette sont étudiés ensemble, pas isolément.

Ce que la banque regarde avant d’ouvrir le dossier

Quand j’analyse un dossier de crédit immobilier, je regarde d’abord si la banque peut raisonnablement sécuriser son risque sans forcer le montage. Le premier filtre reste la capacité de remboursement. En pratique, la mensualité du prêt et l’assurance emprunteur ne doivent, en principe, pas dépasser 35 % des revenus nets. La durée, elle, ne dépasse généralement pas 25 ans, avec une extension possible à 27 ans dans certains cas encadrés, notamment pour le neuf ou pour un achat dans l’ancien accompagné de travaux suffisants.

La Banque de France indiquait début 2026 un taux moyen de 3,17 % sur les nouveaux crédits à l’habitat hors renégociations. Ce chiffre donne une idée du marché, mais il ne raconte pas tout: deux profils au même moment peuvent obtenir des conditions très différentes selon leur apport, leur stabilité professionnelle et la qualité de la garantie proposée.

- Les revenus sont le point de départ, mais la banque regarde aussi leur régularité.

- L’apport personnel rassure, surtout si le bien à financer a une valeur de marché difficile à apprécier.

- Le “reste à vivre” compte presque autant que le taux d’endettement: un dossier peut passer à 35 % et être refusé si le budget mensuel est trop serré.

- La valeur du bien et le ratio prêt-valeur, souvent appelé LTV, servent à mesurer la marge de sécurité réelle.

- Le type de projet change tout: résidence principale, locatif, résidence secondaire, refinancement ou regroupement de dettes ne sont pas traités pareil.

Je vois aussi un point que beaucoup de ménages sous-estiment: pour un achat “classique”, la banque préfère souvent une caution à une hypothèque. L’hypothèque n’est donc pas la voie la plus fréquente, mais elle devient intéressante dès que le dossier sort des cadres standards ou quand la banque cherche une sûreté plus directe. Une fois ce tri posé, le vrai sujet devient le coût de la garantie elle-même.

Combien la garantie coûte et pourquoi le prix varie

Le coût d’un crédit hypothécaire ne se limite jamais à l’intérêt nominal. Il faut additionner les frais de dossier, l’assurance, le coût de la garantie et, le cas échéant, les frais de notaire liés à l’inscription. Sur un prêt garanti par hypothèque conventionnelle, il faut souvent prévoir plusieurs milliers d’euros, avec un ordre de grandeur fréquemment situé autour de 1 % à 2 % du capital garanti selon le montant, le notaire et la complexité du dossier.

Le TAEG est donc l’indicateur que je regarde en premier. Il agrège le coût réel du crédit, pas seulement le taux affiché. Si vous comparez deux offres avec des taux proches, la différence se joue parfois ailleurs: garantie plus chère, assurance plus lourde, ou pénalité de remboursement anticipé plus contraignante.

| Garantie | Usage le plus courant | Coût initial | Sortie du prêt | Ce qu’il faut retenir |

|---|---|---|---|---|

| Hypothèque conventionnelle | Achat, refinancement, bien déjà détenu mis en garantie | Le plus souvent le plus élevé, avec notaire et formalités foncières | Mainlevée si revente, rachat ou remboursement anticipé avant la fin | Souple pour les dossiers atypiques, mais rarement la solution la moins chère |

| Hypothèque légale spéciale du prêteur de deniers | Achat d’un bien existant | Souvent plus contenu qu’une hypothèque conventionnelle | Inscription valable pendant la durée du crédit, puis encore 1 an | Ne finance pas les travaux ni la VEFA |

| Caution bancaire | Dossiers standards, profils jugés solides | Souvent plus simple et parfois moins coûteuse au départ | Pas de mainlevée hypothécaire, mais des conditions propres à l’organisme | Solution souvent préférée par les banques pour un achat classique |

Le point souvent oublié, c’est la sortie du prêt. Si vous vendez ou refinancez avant la fin, il peut y avoir des frais de mainlevée. À l’inverse, l’inscription disparaît automatiquement un an après la dernière échéance de remboursement si rien n’oblige à la lever plus tôt. Cette nuance change beaucoup la lecture du coût réel, surtout pour les investisseurs qui arbitent souvent leurs biens.

Les étapes concrètes pour obtenir le financement

- Je commence par simuler la capacité d’emprunt, en intégrant le taux d’effort, l’assurance et la durée visée.

- La banque étudie ensuite les revenus, le patrimoine, les dettes en cours et le projet immobilier lui-même.

- Si le dossier passe le premier filtre, l’établissement propose une offre de prêt détaillant le taux, les frais, la garantie et les conditions de remboursement.

- Le notaire intervient pour l’acte de garantie et l’inscription au service de publicité foncière lorsque l’hypothèque est retenue.

- Les fonds sont ensuite débloqués selon la nature de l’opération: achat, construction, rachat ou refinancement.

- En cas de remboursement anticipé ou de revente, il faut vérifier si une mainlevée est nécessaire et combien elle coûte.

En pratique, ce n’est pas un parcours “administratif” au sens plat du terme: chaque étape a un impact financier direct. Une offre peut paraître attractive jusqu’au moment où l’on découvre qu’une garantie hypothécaire alourdit fortement le ticket d’entrée. C’est justement ce qui permet de comprendre dans quels cas cette solution est pertinente, et dans quels cas elle ne l’est pas.

Quand l’hypothèque est plus pertinente qu’une caution

Pour un dossier simple, avec revenus stables et achat résidentiel classique, la caution bancaire reste souvent la voie la plus fluide. Mais l’hypothèque reprend l’avantage quand la banque veut une sécurité directement indexée sur un bien identifiable. C’est fréquent dans les dossiers moins standardisés: revenus irréguliers, structure sociétaire, investissement locatif, refinancement, bien de valeur élevée ou montage complexe.| Situation | Garantie souvent la plus adaptée | Pourquoi |

|---|---|---|

| Salarié en CDI avec apport solide | Caution | Le dossier est lisible et la garantie est souvent plus économique |

| Indépendant ou revenus variables | Hypothèque | La banque privilégie une sûreté réelle sur le bien |

| Achat locatif ou montage patrimonial | Hypothèque | Le bien sert de levier de financement et de protection pour le prêteur |

| Rachat de crédit ou refinancement | Hypothèque | Le montage peut être plus simple à sécuriser qu’un nouveau cautionnement |

Il y a aussi un arbitrage très concret à faire avec le coût de sortie. Si vous pensez revendre rapidement, une solution qui impose une mainlevée coûteuse n’est pas idéale. Si, au contraire, vous achetez pour du long terme et que le dossier est atypique, l’hypothèque peut être parfaitement rationnelle. Je préfère toujours ce raisonnement simple: moins de “solution par réflexe”, plus de cohérence avec la durée réelle du projet.

Les vérifications qui évitent une facture inutile à la sortie

Avant de signer, je vérifie systématiquement cinq points. D’abord, le coût global du crédit, pas seulement le taux facial. Ensuite, la nature exacte de la garantie, car une hypothèque conventionnelle et une hypothèque légale spéciale du prêteur de deniers n’ont pas les mêmes usages ni les mêmes conséquences. Je contrôle aussi le coût d’une éventuelle mainlevée, les modalités de remboursement anticipé et la place de l’assurance emprunteur dans le calcul du taux d’effort.

- Le TAEG doit être lu avant le taux nominal.

- La garantie doit être adaptée au projet, pas seulement acceptable pour la banque.

- Le coût de sortie compte presque autant que le coût d’entrée.

- Une renégociation ou un rachat de prêt peut devenir cher si l’hypothèque doit être levée trop tôt.

- Le bien mis en garantie doit rester cohérent avec votre stratégie patrimoniale sur plusieurs années.

En résumé, un prêt garanti par hypothèque n’est pas une solution “plus forte” par définition, c’est surtout une solution plus ciblée. Elle prend tout son sens quand la banque veut une sûreté réelle nette et que l’emprunteur accepte un ticket d’entrée plus technique. Le bon réflexe consiste donc à comparer le coût total, la souplesse de sortie et la compatibilité du montage avec votre projet immobilier avant de retenir l’offre la plus séduisante en apparence.