Le coût d’un crédit immobilier dépend bien plus que du taux affiché sur la première simulation. Derrière ce chiffre, il y a la politique monétaire de la BCE, les conditions de financement des banques, puis toute une série de paramètres qui peuvent faire varier la mensualité, le coût total et même la faisabilité du projet.

Je vais aller droit au but: expliquer comment cette mécanique fonctionne, où en sont les taux en 2026, pourquoi la France réagit différemment d’autres marchés, et surtout ce qu’il faut surveiller avant d’acheter, de renégocier ou de racheter un prêt.

Les points à retenir avant d’aller plus loin

- Les décisions de la BCE ne fixent pas directement le taux du prêt, mais elles influencent le coût de financement des banques, puis les barèmes proposés aux particuliers.

- En France, l’impact est atténué parce que la quasi-totalité des crédits immobiliers sont à taux fixe.

- Au printemps 2026, le taux moyen des nouveaux crédits à l’habitat hors renégociations tourne autour de 3,22 %.

- Sur un emprunt long, un écart d’1 point de taux peut ajouter plus de 130 € par mois selon le montant et la durée.

- Le bon réflexe consiste à regarder le TAEG, pas seulement le taux nominal, car les frais, l’assurance et la garantie changent le coût réel.

- Une baisse de taux n’est intéressante que si elle compense les frais du dossier, surtout dans le cas d’un rachat ou d’une renégociation.

Comment la BCE se répercute sur le coût d’un prêt immobilier

Je regarde toujours ce mécanisme en trois étages. D’abord, la BCE fixe ses taux directeurs. Ensuite, ces décisions influencent les taux de marché auxquels les banques se refinancent. Enfin, les banques transforment ce coût de financement en barèmes de crédit immobilier. Le chemin est réel, mais il n’est jamais parfaitement linéaire.

Un point clé est souvent mal compris: la banque ne recopie pas mécaniquement le taux directeur. Elle emprunte, se couvre contre le risque de variation avec des instruments comme les swaps de taux, puis ajoute sa marge, ses coûts de risque et ses contraintes réglementaires. Un swap de taux, concrètement, est un contrat qui sert à stabiliser le coût futur d’un financement.

En pratique, cela veut dire deux choses. D’un côté, les hausses de la BCE finissent par renchérir le crédit. De l’autre, les baisses ne se traduisent pas toujours immédiatement par des offres plus basses, car les banques ajustent leurs tarifs avec un décalage et en fonction de la concurrence, des volumes de production et du profil de l’emprunteur. C’est ce décalage qui explique pourquoi le marché immobilier ne bouge jamais au même rythme que les annonces de Francfort.

La suite logique, c’est de regarder où se situent les chiffres en France aujourd’hui, parce que le ressenti du marché dépend beaucoup du niveau de départ.

Où en sont les taux en France en 2026

Au moment où j’écris, les taux directeurs de la BCE restent à un niveau encore restrictif, avec une facilité de dépôt à 2,00 %, un taux de refinancement principal à 2,15 % et une facilité de prêt marginal à 2,40 %. Côté crédit logement, les nouveaux prêts à l’habitat hors renégociations se situent autour de 3,22 % en mars 2026 en France.

| Indicateur | Niveau observé | Lecture pratique |

|---|---|---|

| Facilité de dépôt de la BCE | 2,00 % | Repère central de la politique monétaire |

| Opérations principales de refinancement | 2,15 % | Coût de financement hebdomadaire des banques |

| Facilité de prêt marginal | 2,40 % | Plafond du corridor monétaire à court terme |

| Crédit habitat nouveau hors renégociation | 3,22 % | Taux réellement payé par les nouveaux emprunteurs |

| Part des prêts à taux fixe | 99,4 % | Le choc de taux se diffuse surtout sur les nouveaux dossiers |

| Durée moyenne pour une résidence principale | 23 ans et 4 mois | Le taux pèse longtemps sur la mensualité |

Ce tableau raconte quelque chose d’important: le taux de la BCE ne fait pas à lui seul le prix de votre prêt, mais il donne l’orientation générale du marché. Dans une période où les taux directeurs restent stables, les banques ont davantage de visibilité pour tarifer, ce qui limite les soubresauts brutaux. Pour autant, chaque dixième de point reste très visible sur une mensualité longue.

Et c’est là qu’intervient la particularité française, souvent décisive pour les emprunteurs.

Pourquoi l’effet est plus lent en France que dans d’autres pays

Le marché français du crédit immobilier repose presque entièrement sur le taux fixe. Une fois le prêt signé, la mensualité ne bouge pas, sauf si vous renégociez ou si vous avez choisi un montage particulier. Autrement dit, quand la BCE change de cap, l’effet se concentre surtout sur les nouveaux prêts, pas sur les encours déjà signés.

C’est la grande différence avec les pays où le variable domine davantage. En France, le risque de taux est surtout porté par la banque au moment de l’octroi et géré ensuite dans sa politique de couverture. L’emprunteur, lui, achète avant tout une visibilité budgétaire. Cette stabilité a un prix: quand les taux montent, les nouveaux dossiers le sentent rapidement; quand ils baissent, le gain arrive par vagues successives, pas en un seul mouvement.

| Type de financement | Sensibilité aux décisions de la BCE | Ce que cela implique |

|---|---|---|

| Taux fixe | Faible après la signature | Mensualité stable, budget plus lisible, impact surtout à l’octroi |

| Taux variable ou révisable | Élevée et plus rapide | Mensualité plus exposée à la politique monétaire, souvent avec un cap |

| Renégociation ou rachat | Indirecte mais réelle | Le coût dépend du niveau des taux au moment de l’opération |

Je conseille de lire cette table de façon très simple: plus votre prêt est figé dans le temps, moins vous subissez la volatilité immédiate de la BCE. En revanche, dès qu’il s’agit d’un nouveau financement, d’une renégociation ou d’un rachat, le marché redevient central. C’est précisément là que l’arbitrage devient intéressant.

Ce que cela change pour un achat, une renégociation ou un rachat

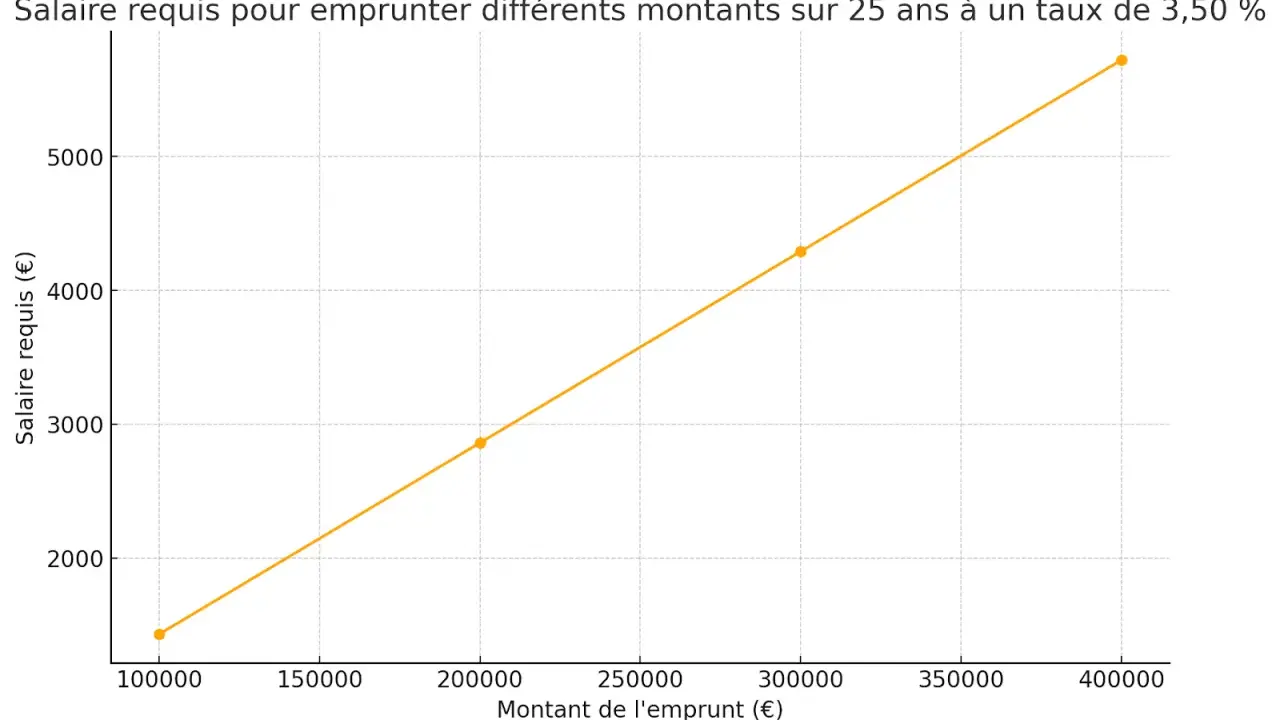

Pour un achat, le sujet n’est pas seulement de savoir si les taux vont baisser ou monter, mais de mesurer le coût réel de l’attente. Sur un prêt de 250 000 € sur 25 ans, un écart d’1 point de taux change nettement la donne.

| Scénario | Mensualité approximative | Coût total des intérêts |

|---|---|---|

| 3,22 % | 1 214 € | 114 300 € |

| 4,22 % | 1 350 € | 155 045 € |

| Écart | +136 € / mois | +40 745 € |

Ce type d’écart explique pourquoi je préfère parler de coût de décision plutôt que de simple niveau de taux. Attendre une hypothétique baisse peut être rationnel si le marché semble en fin de cycle, mais cela devient vite coûteux si le bien recherché est rare ou si la hausse des prix compense la baisse espérée des taux.

Pour une renégociation, le raisonnement est différent. Il faut que l’écart entre votre ancien taux et le nouveau soit assez large pour absorber les frais: éventuels frais de dossier, indemnités de remboursement anticipé, garantie, et parfois coût d’une nouvelle assurance. Si le gain mensuel est marginal, l’opération ressemble davantage à un déplacement de charges qu’à une économie réelle.Pour un rachat de crédit, je suis encore plus strict. Le rachat n’est intéressant que si le gain total reste solide après tous les frais annexes. Une baisse de quelques dixièmes de point ne suffit pas toujours, surtout si le capital restant dû est déjà faible ou si la fin du prêt approche.

Autrement dit, le bon calcul ne consiste pas à traquer le taux le plus bas sur une capture d’écran, mais à vérifier si le projet reste rentable une fois tous les coûts additionnés.

Les leviers qui font vraiment baisser la facture

Quand je regarde un dossier, je ne me limite jamais au taux nominal. Le vrai prix du crédit se joue sur plusieurs paramètres, et certains pèsent parfois plus lourd que la dernière baisse de la BCE.

- L’apport personnel réduit le risque pour la banque et améliore souvent le taux proposé.

- La durée du prêt agit dans les deux sens: plus elle est longue, plus la mensualité baisse, mais plus le coût total augmente.

- L’assurance emprunteur peut faire une différence très sensible, surtout si le profil emprunteur est favorable.

- La garantie hypothèque ou caution modifie le coût de départ et doit être intégrée au calcul.

- Le TAEG reste l’indicateur le plus utile, parce qu’il englobe intérêts, frais, assurance et garanties obligatoires.

Je regarde aussi le taux d’usure, c’est-à-dire le plafond légal basé sur le TAEG. Si un dossier s’en approche trop, il peut être bloqué même si le taux nominal paraît correct. C’est une erreur fréquente: beaucoup d’emprunteurs comparent seulement le taux affiché, alors que la banque, elle, raisonne en coût global.

Si vous avez plusieurs banques en concurrence, comparez donc les offres à paramètres strictement identiques: même durée, même assurance, même type de garantie, même niveau d’apport. Sinon, on croit comparer deux taux, alors qu’on compare en réalité deux produits très différents.

Une fois ces leviers compris, il reste à éviter les pièges les plus classiques, ceux qui font perdre du temps et parfois beaucoup d’argent.

Les erreurs que je vois le plus souvent chez les acheteurs

- Confondre taux de la BCE et taux du prêt alors que le second dépend surtout du marché bancaire et du profil du dossier.

- Ne regarder que la mensualité sans vérifier le coût total sur la durée complète du crédit.

- Oublier l’assurance emprunteur, qui peut changer sensiblement le coût réel.

- Attendre trop longtemps une baisse parfaite et perdre un bien intéressant ou un bon prix d’achat.

- Relancer un rachat trop tôt alors que les frais mangent presque tout le gain de taux.

- Comparer des offres inégales, par exemple une durée différente ou une garantie plus chère sans le voir clairement.

Je préfère un dossier solide, bien calibré et signé au bon moment qu’une stratégie d’attente théorique qui ne se matérialise jamais. Le marché immobilier récompense rarement l’immobilisme.

Ce que je surveillerais avant de bloquer un taux en 2026

Si je devais prendre une décision maintenant, je regarderais d’abord la tendance de l’inflation dans la zone euro, puis l’écart entre les taux de marché et les barèmes réels des banques. Quand le marché anticipe déjà un mouvement de la BCE, une partie de l’ajustement peut être intégrée avant même la réunion suivante.

Je surveillerais aussi la cohérence entre le projet immobilier et la durée d’endettement acceptée par la banque. Un taux légèrement meilleur ne compense pas toujours un prêt trop tendu ou un budget mal dimensionné. À l’inverse, un taux un peu moins favorable peut rester une bonne décision si le dossier est stable, le bien pertinent et la mensualité confortable.

Le bon arbitrage, en 2026, reste très pragmatique: raisonner en coût total, comparer plusieurs offres sur la même base et ne pas attendre que la politique monétaire fasse tout le travail à votre place. C’est souvent la qualité du montage, plus que le simple niveau du taux, qui fait la différence à la fin.